4G用戶月凈增逾2300萬 政策與創新提升市場活力

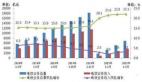

2015年,4G發展儼然進入了快車道。據工信部近日發布的《2015年3月份通信業經濟運行情況》顯示,3月份,4G用戶繼續保持高速增長態勢,凈增超2300萬,總數達到1.62億戶。

與此同時,4G競爭劍拔弩張,三大運營商也明顯加快了4G業務的推陳出新。日前,中國電信推出了“天翼流量800”平臺,這項業務的賣點在于,用戶通過參與互聯網企業的營銷活動,即能免費獲得中國電信的流量,終結了此前簡單的直接收費方式。可以說,在目前創新和政策雙重利好的情況下,4G市場也將迎來高景氣度。

4G發展“大躍進”

此前的2月份數據顯示,國內手機用戶達12.9億戶,4G用戶占比突破10%。而中國移動也在3月20日宣布4G用戶已經破億。南方風向標省份廣東移動的數據則顯示,2014年突破1000萬用戶用了一年,2015年新增1000萬用戶只用了三個月。即使遠在甘肅,其4G用戶也早已經突破百萬戶,4G網絡覆蓋實現鄉鄉通。

對于4G用戶的快速發展,業界普遍認為是“中移動借助政策紅利率先突破”,但實際上,這只是4G商用一年多的變化。顯而易見的是,自FDD牌照發放、4G市場全面啟動,4G對提高用戶的信息消費、帶動ICT產業發展的作用也越來越明顯。

一方面,4G網絡覆蓋超過預期。來自中國移動的統計數據顯示,截至今年1月底,采用TD-LTE制式的中國移動4G用戶已突破1億戶,4G網絡覆蓋人口超過10億人,成為全球最大的4G網絡;中國電信2015年將進一步加大投入,爭取盡早實現超過一百個以上的主要城市4G網絡的深度優勢覆蓋和4G網絡規模覆蓋;而中國聯通也提出“2015年移動寬帶網絡要實現覆蓋到村,人口覆蓋率不低于95%”的目標,在4G網絡建設的帶動下,無線寬帶覆蓋水平和發展質量得到了快速提升,普通用戶能以更低廉的價格獲得連接更快、應用更豐富的信息服務,相關行業也能夠借助4G技術加速轉型升級,直接共享國家發展的信息福利。

另一方面,隨著4G業務及終端的發展,市場對于4G的需求也猛增,云計算、物聯網、大數據等業務形態也呈現出爆發趨勢,市場格局加速調整,投資規模迅速擴大,市場份額逐漸向優勢企業集中。比如,長江證券就認為,在中國移動4G 建設遙遙領先的背景下,中國聯通和中國電信后續將加大4G投資力度,助推4G建設維持高景氣,支撐通信設備商維持三年以上高速增長。

更為難能可貴的是,4G發展進入快車道,為國內電信設備廠商實現彎道超車創造了前所未有的機遇。有媒體報道稱,華為、中興的TD-LTE產品已遍布全球六大洲,大唐、上海貝爾、普天、烽火等多家系統設備廠商也有了新的發展。

此外,《2015年3月份通信業經濟運行情況》還顯示,今年前三個月,我國移動互聯網用戶總數凈增超過2400萬戶,總規模超過8.99億戶,同比增長5.7%。可以明確的,用戶快速增長、業務及終端推陳出新和流量資費下降,也標志著4G真正迎來了發展高峰期。

政策與創新提高市場景氣度

快速發展不僅僅體現在用戶增長方面,運營商也明顯加快了業務創新步伐。

在流量資費方面,中國電信近日面向全國開放天翼4G業務,率先在業內推出“用流量免語音”的創新產品,同時,中國電信還推出老用戶不換號免費升4G等多重優惠活動;中國聯通創新推出了“流量半年包”、流量共享等新的資費產品;中國移動也推出了流量共享、流量統付等新型營銷方式,以及國際漫游流量包和包天不限量流量包等資費產品。

而在流量營銷方面,“年夜飯”不再是互聯網公司唱獨角戲,運營商推出搶紅包這樣的應用活動,帶動了流量的迅猛增長。從這個角度來看,社交網絡成為電信運營商的重要營銷渠道,以紅包為載體的流量營銷進入常態化的模式。

事實上,流量化、社交化和定制化成為運營商流量經營的常態,從定向流量到流量銀行,從前端收費到后向收費,三大電信運營商正一步步將流量加以細分,將不同流量的價值充分挖掘出來,同時,通過不同種類的流量打造起不同的產業鏈與生態圈。

與此同時,政策也逐漸向提升4G水平、降低門檻、讓用戶用得起等方面傾斜。李克強總理表示“我們在世界范圍內的排名在80位以后”,我國之所以出現網速慢、資費高問題,根源還是我國信息基礎設施建設力度跟不上互聯網創新發展和信息消費需求增長。在總理發話后不久,工信部立即回應,稱將推動企業加大網絡網站投資,加大今年寬帶專項行動中“加快4G建設”、“大幅提升網速”等重點工作的推進力度,使用戶上網速度更快,價格更優惠。顯然,只有盡快加大信息基礎設施建設,提高網速與降低資費才有堅實基礎。

中移動一家獨大不利4G發展

可以說,4G的快速發展,中國移動功不可沒。但是,從產業發展的角度來看,一家獨大的局面也并不利于4G市場的快速發展。

毫無疑問,中國移動去年憑借快速的網絡部署為其帶來了規模用戶。公告顯示,中國移動2014年共開通了72萬個4G基站,實現了全國絕大部分城市、縣城的連續覆蓋,以及發達鄉鎮、農村的數據業務熱點覆蓋。

實際上,目前的1.62億4G用戶,中移動占據了絕大多數,雖然中國電信和中國聯通并未公布4G用戶數,但綜合工信部和中國移動的數據來看,電信聯通二者4G用戶數加起來尚不足中國移動的1/10。

此前,通信業專家項立剛發表評論稱,在4G時代三家運營商發展的平均速度差不多的情況下,中國移動已經領先,而用戶從中國移動轉網去中國電信和中國聯通的可能性越來越小,整個市場格局不會因為LTE FDD牌照的發放有實質性改變。

進一步說,勢力不均衡將會嚴重影響4G快速發展。不同于中國移動在4G領域的跑馬圈地,其他兩家運營商對于4G方面的策略看起來更像是亦步亦趨;由于捉襟見肘,中國聯通董事長常小兵曾明確表示,中國聯通沒有理由要同時經營FDD與TDD兩種制式的4G網絡,中國聯通將堅定不移地選擇FDD制式的4G網絡。

顯而易見的是,中國電信和中國聯通只能依靠3G優勢作為應對手段,和中國移動的4G網絡進行競爭,這種3G/4G的混合策略,就算是短期可以與對手抗衡,長此以往也必將處于劣勢。

一邊是OTT、廣電等勢力的虎視眈眈,另一方面是電信市場嚴重失衡的局面,對于中國電信和中國聯通來說,既要保證4G發展的質量和速度,又要在一家獨大的電信市場上殺出一條血路,可謂是困難重重。