物聯網“混戰”:NB-IoT延期爆發,LoRa會成為市場主流嗎?

物聯網江湖從來都是風起云涌。

根據《全球市場觀察》預計,到2025年,全球LPWAN市場將超過650億美元,其主要原因是物聯網的日益擴張。其中,以NB-IoT(窄帶物聯網)、LTE-M(LTE-Machine to Machine)為代表的授權頻段物聯網,與以LoRa(Long Range,遠距離無線技術)、Sigfox(法國Sigfox公司開發的技術)等為代表的非授權頻段物聯網,各自攻城略地。

“善變”的市場

在國內,NB-IoT備受國家政策、電信運營商和業內大廠的青睞,發展如火如荼,相關數據顯示,2018年底全國NB-IoT用戶數已經達到3000萬,國內消費物聯網硬件銷售額預計在2022年超過3000億美元,年復合增長率超過20%。

反觀LoRa,由于頻段授權問題沉寂許久。直至去年,阿里巴巴與中國鐵塔合作、騰訊宣布加入LoRa的消息打破了LoRa的“低調”,借助互聯網巨頭的支持,LoRa或將迎來春天。同時,在LoRa聯盟成員們的齊心推動下,LoRa基于自身技術優勢,市場發展前景也備受期待。

各有千秋的技術

NB-IoT除統一標準、超高可靠性之外,還具備一項最致命的優勢——頻譜,這是物聯網連接標準最寶貴的財富,打個比方,擁有頻譜就相當于擁有合法的停車位,在這方面,LoRa和Sigfox只能無奈被貼上“先天不足”的標簽。

從技術層面來看,LoRa擁有“輕量化”的建設優勢,成本與能耗較低,且在封閉區域,相對于NB-IoT技術優勢更明顯,布設更快、成本更低讓LoRa受到更多企業的青睞。

NB-IoT與LTE-M爆發延期,LoRa與Sigfox受益

ABI Research在2018年的低功耗廣域網市場數據報告指出,非蜂窩LPWA(如LoRa和Sigfox)將在2023年前把市場份額的主導地位讓于NB-IoT和LTE-M等蜂窩LPWA技術,而其在今年6月份發布***報告中卻表明,至少到2024年為止,LoRa和Sigfox將持續在LPWAN網絡連接方面占據主要份額。

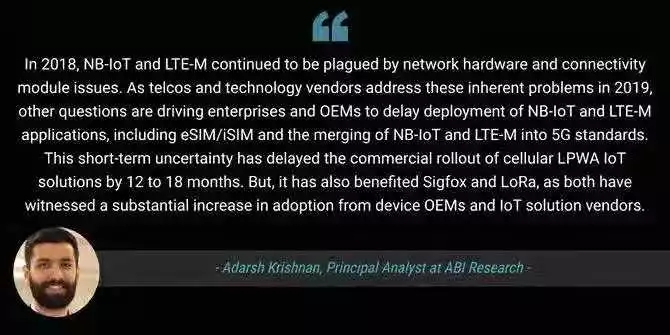

2018年,NB-IoT和LTE-M由于未能完全解決網絡硬件和連接模塊的問題,導致應用速度與預期要慢,尤其在連接方面,蜂窩網絡的應用至少需要12~18個月才能趕超非蜂窩網絡。

ABI Research研究指出,有關eSIM/iSIM的問題,及NB-IoT和LTE-M合并為5G標準的問題導致企業和原始設備商延遲部署NB-IoT和LTE-M。

而另一方面,LoRa私有網絡不斷增長、設備份額也呈現上升趨勢,其在私有網絡的物聯網連接方面的增長速度達75%,Sigfox在智能電表和資產跟蹤項目上表現良好,僅次于NB-IoT,占據公共LPWAN網絡連接的第二大份額,據估計,到2026年,Sigfox連接將超過4.3億個端點。

統一標準、超高可靠性的NB-IoT技術,與追求個性化布設、滿足場景化需求的LoRa技術,實質上存在互補的關系,業內人士認為,這兩項技術沒有絕對的誰好誰壞,只是在不同階段有著不同的需求。短期內,國內物聯網市場的“混戰”仍將持續。