被誤解的BAT小程序之爭

小程序是消費互聯網時代最后的流量藍海,這一點似乎已經成為時下商業社會共同的認知正確。對于已經在各個紅海中漂流許久的各大企業而言,小程序也成為他們眼中的救命稻草,緩解他們焦慮的治病良方。

在這一方面,以BAT為代表的科技巨頭們可謂功不可沒,它們的推波助瀾,使得這個故事變得廣為流傳令人信服。與之相伴的,關于BAT的小程序爭奪、BAT小程序之間的暗暗較勁你死我活等這一類的字眼時不時的會冒出來,這也滿足不少群眾的“吃瓜”需求。

不過事實真是如此嗎?BAT小程序之間競爭的真實畫面到底是一副怎樣的景觀呢?

“挑食”的小程序:眼看潮水升起,眼看潮水落下

微信先發,也經歷了小程序的高潮期,可它為什么沒能實現行業大一統?

今年年初,有數據稱微信小程序已覆蓋超過200個細分行業。過去一年微信小程序服務超過1000億人次用戶,年交易增長超過600%,創造了超過5000億的商業價值。看似不錯,但細摳一番卻能發現一些問題。

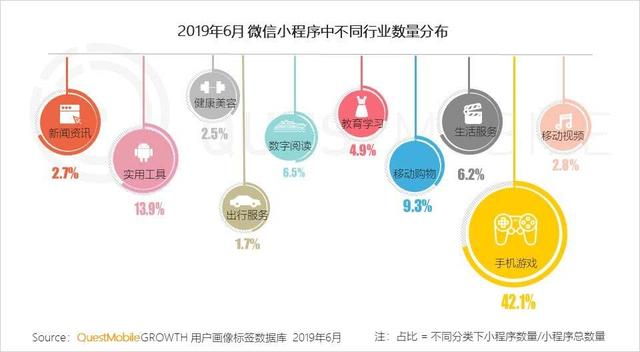

根據questmabile發布的《2019小程序洞察報告》顯示,從行業分布上看,游戲依舊是微信小程序的重點,小游戲數量占比高達42.1%,實用工具、移動購物等行業僅次其后。

與小程序爆發時的泥沙俱下不同,從去年開始小程序就明顯開始出現“挑食”的情況:不是什么行業都適合微信小程序,也不是所有玩家都有資格從微信小程序中賺取紅利。

除此之外,越來越多的創業者們發現這樣一個悲觀的狀況:小程序根本不可能替代 App,依靠小程序很難把事業做大,因為流量是公域流量,很難甚至可以說幾乎不可能成為自己的私域流量。即便是出現過許多爆款的游戲類小程序也是如此,就像前年風靡全國的“跳一跳”,就在一夜之間莫名其妙成了落魄的網紅,享受最多紅利的大都還是那些有一定名氣的品牌。

而這一點從投資人前后態度改變也可以看出來。從一開始主流VC即使看不懂也要占個坑,每天都要見許多小程序創業者,到后來“我們已經不看小程序項目了”從各個VC口中說出,這中間也不過幾個月的時間。

支付寶小程序的推出似乎為那些沒能在微信小程序中站住腳的行業、企業以及創業者們打開了另一扇大門,又引起了一波“躁動”,然而最后的結果依舊是有人歡喜有人憂。

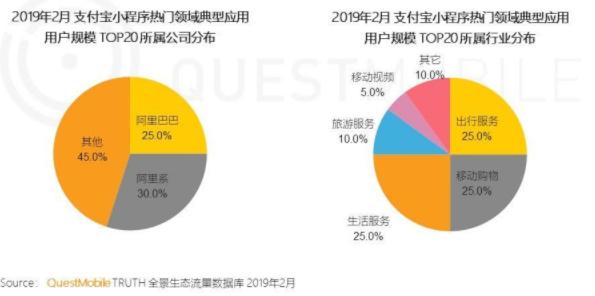

目前我們可以清楚地發現,支付寶小程序所吸納的其實都是那些與支付強相關的場景,例如零售或者生活服務,而且,而這里面絕大多數都是那些與阿里有著千絲萬縷聯系的企業。例如哈啰單車、淘寶、菜鳥物流等。QuestMobile今年上半年發布的報告顯示,支付寶小程序熱門領域應用用戶規模前20名所屬公司有30%為阿里系,25%屬于阿里。

一些在微信上嘗到甜頭的小程序,也想嘗試更多渠道,對支付寶抱有憧憬,但結果卻并不盡如人意。

很快又是一番潮起潮又落,經過這兩次,人們逐漸開始感覺到原來這些流量平臺似乎有一層無形的屏障。而且也意識到微信和支付寶原來不是又一個應用商店,而是代表著一套全新的游戲規則。

于是,在百度小程序在推出的時候人們似乎“低調”許多,沒有了過去兩次的浮躁和喧囂,不少相關開發者都抱有觀望態度,并沒有選擇一涌而上。因為大家已經有了自知之明,適合的來,不適合的也就不浪費那么多時間了。這也是為什么我們現在看到百度小程序沒有出現之前微信和支付寶推出時的“暴漲”。不過對應的,也沒有出現“退潮”,一直都能看到它的明顯增長,并且也能為越來越多商家帶來真金實銀的轉化。

比起微信小程序和支付寶小程序,百度小程序屬于百度及百度系的占比分別只有10%和6.7%。但如果這樣就認為百度小程序對其它領域沒有門檻那就大錯特錯了。根據QuestMobile發布的報告顯示,百度小程序移動視頻和生活服務占比23.3%,汽車服務占比16.7%,移動購物和移動社交均占比10%。

看來,BAT的小程序其實都一樣,并不像宣傳口號說的那樣歡迎一切。這也是微信沒能實現大一統的原因,也是后來支付寶小程序、百度智能小程序亦是如此。

激進B,佛系A,保守T:產品“枷鎖”決定“寄生品”基因

產品就像一座城,每個城市的建設都應該符合當地的風土人情,這就構成了每座城市無形的圍墻。符合城市人性的新物種往往可以快速實現滋生發展,相反,不符合的往往也會由于水土不服而被逐漸排擠,這些被排擠出來了自然就要到其它城市去。

如果想要探索BAT它們各自產品的風土人情,我們需要從以下幾個層次去判斷。

*流量特征

小程序被譽為是新的流量入口,不同行業不同企業可能都需要不同的流量策略。

奉行“用完即走”的微信,它的流量實際上是種靜態的流量,以社交的連接性圈住了一大批流量。而阿里支付寶和百度app它們其實是種動態的流量,用戶是流動的,真正的“用完即走,需要再來”。

商家需要這種目的性強重轉化的即時性入口還是微信這樣可能提高活躍度的入口這得因人而異。

*產品定義

微信小程序是平臺的工具,支付寶小程序和百度小程序是工具的工具。

平臺也好,工具也好,都有各自的優勢和局限性。平臺的工具通常起到滿足需求提高體驗的效果,而工具的工具通常是為了提高打開頻次,就像一枚獨立存放的板子和一個工具箱,誰會被使用的次數更多一目了然。

*場景匹配

從產品自身特性來看,社交的最大價值在于連接。與游戲等泛娛樂化的內容很容易形成捆綁,因而這一類小程序在微信上自然也就風生水起。此外,支付、二維碼、公眾號等微信自帶工具是觸發微信小程序的主要入口之一,這也決定了與微信支付經常出現的電商等場景、與社交經常匹配的生活服務等場景更適合做小程序。

而支付寶小程序通常具備兩大特征,一是基于交易發生的互動行為(包括余額、花唄),二是與芝麻信用深度關聯的場景,一些酒店住宿和商品的先用后付就是如此。那么金融、電商、生活服務等場景與之就具備強關聯屬性。

百度場景最大的特征就是目的性很強,相對于其它競品的基礎場景,搜索可以反應人的直接訴求。理論上它可以與所有場景有所聯系,但在聯系的緊密度上卻有明顯差異。

*基礎設施

入駐小程序平臺能提供什么?騰訊就是龐大的社交流量+微信支付;支付寶是龐大的流動流量+金融服務;而百度能提供的基礎設施則是精準的搜索流量,加上信息流和技術。

*開放策略:

前面各要素加在一起就形成了最終風格迥異的開放策略。

微信小程序,它處于一種平臺約束+產品(微信)特性自我選擇這樣一種狀態。流量特征決定了它本質上還是一個封閉系統,開發者會受到各種限制,小程序是2C的也是2B的,但微信小程序考慮更多的似乎仍然是C端群體,微信的社交流量早已讓不少人垂涎不已,但禁止誘導分享等條款的存在往往會使得商家們望而卻步。雖然如今已經開放不少了,部分小程序也具備了主動推送消息的權限,但相比較與阿里百度仍然是有些保守。

作為支付工具的支付寶來說,更多的開放意味著支付場景的延伸,因而它會選擇與微博的協同,在扶持方面力度也比較大。但由于自身的工具屬性,看的主要是頻次,用戶使用時長是個問題,而在這有限的時間里阿里更希望自己旗下產品和服務得到更多的曝光,給其它商家帶來的機會就少很多,這也意味著支付寶所能承載的小程序數量天花板其實是有些低的。

而百度,它不像阿里騰訊布局甚廣,小程序方面自己與開發者之間的摩擦會比較小,但也因為如此在下限上會不如AT。因而只能在開放程度上下功夫,一是平臺自身調動更多的資源去幫扶商家,這里值得一提的是百度的小程序通常會加上“智能”這一前綴,包括AI營銷在內的技術扶持是其一大亮點。二是通過接入許多外部app當中,來進行飽和曝光。并不僅限于百度app,從而提升作為工具的使用頻次。

激進的百度,佛系的阿里,保守的騰訊,姿態各異,但這都阻擋不了它們通向各自的羅馬。不同的產品調性和開放策略決定了平臺到底適合怎樣的小程序,因而在互聯網江湖團隊看來,BAT之間雖然在小程序領域動作頻頻,但它們之間其實更像是一種動態的平衡。適合自己的自己會主動前來入駐,不適合的來了也只是掛個名沒有其他實際價值。

當然了,競爭一定會有的。比如騰訊和阿里對比,拼多多和淘寶,騰訊視頻和優酷視頻,摩拜單車和哈啰單車等,各自多了個小程序入口就會對整體產生大的影響?其實并不會,因為過去的消費習慣已經養成了,決定各自市場比重變化的只能來自于其它因素。

還比如騰訊方面微信生活繳費小程序表現不錯,但這一支付場景也是阿里支付寶的重頭戲,那么雙方展開較量就在所難免。但透過現象看本質,這本身其實也是此前支付寶和微信支付競爭的延續。看似競爭激烈,其實彼此之間呈現出一種“和氣生財”的架勢,只要沒有出現顛覆性毀滅性的創新就不會打破這種平衡。

總體來看,BAT之間的小程序之爭其實都是如此,有交集,但總體來看相對獨立,競爭的三方彼此之間顯得紳士味十足。

小程序之爭,其實只不過是消費互聯網戰場的延續。

既然如此,那么廝殺最慘烈的戰場其實是BAT與它們的挑戰者之間。例如阿里和美團的生活服務,頭條系和騰訊系圍繞泛娛樂,頭條系和百度系圍繞信息流的較量,這才是小程序江湖競爭的重點,小程序江湖最激烈的場景其實是圍繞TM們與BAT之間。

正如管理學教授肖知興曾經說過:“一些互聯網企業慢慢從價值創造走向資源占有,甚至走向權力尋租。究其原因,在于中國的互聯網本質上不是向上競爭,而是向下競爭(Race to the bottom)”。

由價值創造到資源占有,BAT不允許挑戰者侵蝕自己現有的資源。

因此,BAT對待美團、抖音們很難保持紳士風度。娛樂、社交、生活服務這些領域堪稱它們的“逆鱗”,一旦美團和頭條系的小程序做起來了,會不會向上游侵蝕阿里騰訊過去的成果誰也不知道。

例如抖音,抖音本身就是一個泛娛樂化的場景,與微信社交場景相比,抖音與小游戲的場景貼合度會更高。事實上我們今天已經看到許多抖音上爆紅的休閑游戲,但用戶的使用時間是有限的,算法推薦的弊端有很多但不否認它對用戶粘性的加強作用,那么當越來越多用戶玩抖音小游戲對應的微信小程序就自然而然的會被“擠出”。

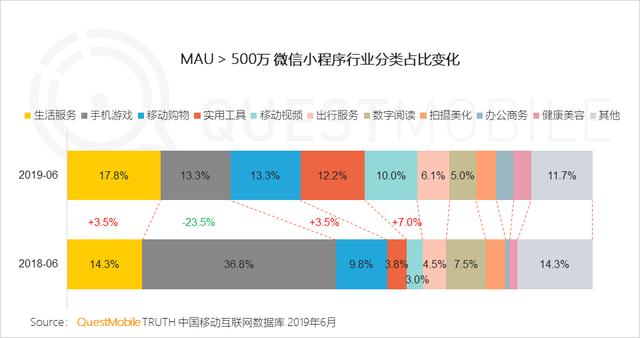

根據QuestMobile發布的小程序2019半年報告顯示,在微信小程序當中,在月活躍用戶規模大于500萬的小程序中,小游戲占比大幅下降,取而代之的是生活服務、移動視頻和實用工具類等行業。這里面固然有其它小程序發展的結果,但有沒有抖音的影響呢?這一點雖然沒有相關數據作為論證,但從分析來看影響應該是有的。

此外,頭條小程序一直以來都動作頻繁,去年剛剛推出首批就上線了頭條小店、貓眼電影、小米商城和58同城生活助手等小程序。前不久在主App的頻道中新增了“小游戲”類目,在信息流頁面中出現了直推的小程序服務,并且頭條與抖音之間小程序也是打通的。

可以說,字節跳動的小程序“野心”昭然若揭。那么作為競品,騰訊、百度自然不原意看到它的成長。從這個維度來看,抖音的開放,或許才是倒逼微信小程序越來越開放的重要外因,而不是阿里和百度。

同樣的,美團、京東各自推出自己的小程序對于阿里而言亦是如此。

未來,或許如暢銷書《藍海戰略》所描繪的那樣,在過度擁擠的產業市場中,硬碰硬的競爭只能令企業陷入血腥的“紅海”,即在競爭激烈的已知市場空間中,并與對手爭搶日益縮減的利潤額。

與橫向競爭相比,小程序縱向競爭才是廝殺最慘烈的地帶,各自對小程序的改良更像是在找尋屬于自己的差異化。消費互聯網其實永遠沒有結局,很多流量平臺都在陸續跟進自己的小程序,BAT和它們各自的挑戰者在小程序的戰場上將展開新一輪的硬碰硬,好戲才剛剛開始。