從Counterpoint數(shù)據(jù)看2020年的5G未來

2019 年對(duì)于手機(jī)產(chǎn)業(yè)來說,可謂至關(guān)重要的一年。走過智能手機(jī)的過熱之后,全球范圍內(nèi)的市場(chǎng)增長已經(jīng)歷經(jīng)了數(shù)年的停滯,市場(chǎng)整體都需要正向刺激。而 5G 商用的消息,恰好正是手機(jī)市場(chǎng)所需要的刺激。除了 5G,手機(jī)廠商在 AI、攝影等方面的技術(shù)更新步伐也有所加快。

因此在今年手機(jī)市場(chǎng)的動(dòng)向中,可以看到用戶對(duì)于技術(shù)更新的反應(yīng),從而更好地推斷未來 5G 手機(jī)的發(fā)展動(dòng)態(tài)。就在最近,權(quán)威市場(chǎng)調(diào)研機(jī)構(gòu) Counterpoint Market Monitor 發(fā)布 2019 下半年中國智能手機(jī)市場(chǎng)報(bào)告及第三季度中國線上手機(jī)市場(chǎng)份額占比。其中展示出了不少值得琢磨的數(shù)據(jù)。

回暖倒計(jì)時(shí):那些深耕線上市場(chǎng)的手機(jī)廠商

CP 數(shù)據(jù)顯示,第三季度中國智能手機(jī)市場(chǎng)同比下滑 5%,但環(huán)比增長 3%,同比降幅相比前兩季度有所緩和。CP 指出,中國智能手機(jī)市場(chǎng)的回暖現(xiàn)象在線上表現(xiàn)的更加明顯,數(shù)據(jù)顯示,中國市場(chǎng)線上銷量占整體智能手機(jī)市場(chǎng)比例從 2019 年第一季度的 24% 上升至第三季度約 27%。

其實(shí)線上市場(chǎng)一直以來都是手機(jī)廠商的重鎮(zhèn),但區(qū)別在于,幾年前一直有所謂的「互聯(lián)網(wǎng)手機(jī)」說法,產(chǎn)業(yè)中將手機(jī)品牌以銷售渠道進(jìn)行區(qū)分。實(shí)際上在今年渠道區(qū)分邏輯已經(jīng)完成轉(zhuǎn)變,原本的互聯(lián)網(wǎng)手機(jī)開始著重線下場(chǎng)景的布設(shè),「?jìng)鹘y(tǒng)」手機(jī)品牌同樣也注重線上渠道的打造。

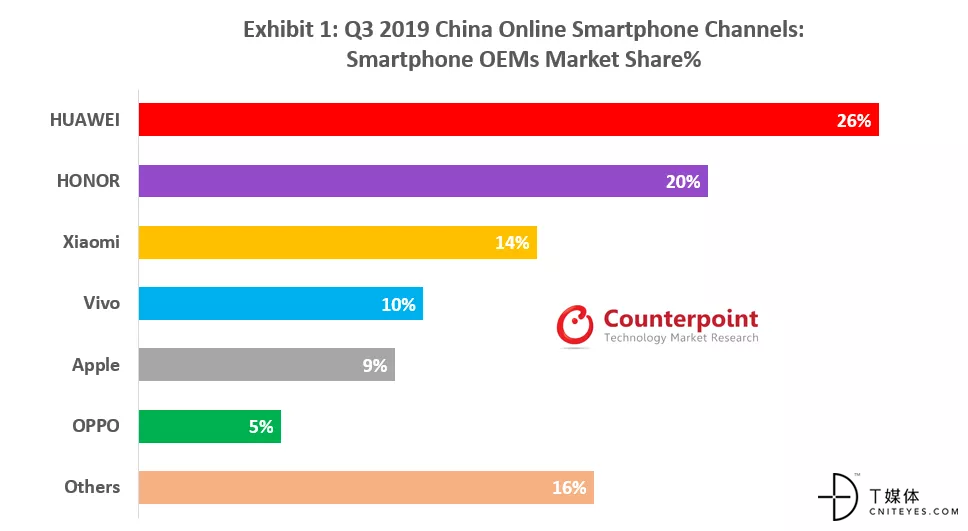

其中最典型的案例便是華為系——原本被定義為「互聯(lián)網(wǎng)手機(jī)」的榮耀在今年完成了向全渠道手機(jī)品牌的轉(zhuǎn)型,而華為也加強(qiáng)了對(duì)線上的傾斜。結(jié)果顯而易見,在中國線上手機(jī)市場(chǎng) TOP6 品牌中,華為系品牌線上份額合計(jì)占比 46%,包攬了第一第二名,超過蘋果及小米 OV 市占率加總。

除了華為系以外,位列于第三名的小米和第四名的 Vivo 同樣也耐人尋味。OV 系一直以深度盤踞線下市場(chǎng)著稱,其線下渠道發(fā)展模式還屢屢成為其他手機(jī)廠商學(xué)習(xí)的對(duì)象。但今年 OV 也開始加大對(duì)于線上市場(chǎng)的開拓,像是 Vivo 推出了線上子品牌 IQOO,相比 2019 年 Q1,其線上份額也出現(xiàn)了相應(yīng)的增長,從 7% 上升到了 10%。但一直以線上市場(chǎng)著名的小米,即使計(jì)算上今年獨(dú)立出來的紅米品牌,Q3 線上市場(chǎng)份額也只有 14%,相比其年初的 20% 以上份額下滑嚴(yán)重。

這幾個(gè)品牌的不同表現(xiàn)讓人意識(shí)到,線上市場(chǎng)的增長絕不僅僅依靠營銷或渠道鋪設(shè)就能實(shí)現(xiàn)。

技術(shù)震蕩:TOP 6 的排序差異如何誕生?

縱觀中國智能手機(jī)這幾年的發(fā)展,可以看到在激烈的競(jìng)爭(zhēng)之下,市場(chǎng)份額不斷向上述六個(gè)品牌集中。在這一過程中,樂視、錘子乃至金立等品牌都逐一折戟。而背后驅(qū)動(dòng)這種競(jìng)爭(zhēng)的,正是來自技術(shù)的震蕩。紅海競(jìng)爭(zhēng)給予廠商的壓力是無差別的,但差別在于樂視、錘子等品牌選擇用低價(jià)補(bǔ)貼和虛妄的營銷炒作抵抗壓力,而 TOP 6 品牌卻在底層芯片、外觀工藝、移動(dòng) AI、影像能力上不斷進(jìn)行創(chuàng)新。

在今天,技術(shù)震蕩的「余震」猶在。

登頂?shù)娜A為加上占據(jù) 20% 份額的榮耀,華為系之所以能夠占據(jù)這份榜單的半壁江山,顯然來源于這兩個(gè)品牌對(duì)于技術(shù)的著重投入,不論是麒麟系列芯片,還是從軟件層面優(yōu)化安卓體驗(yàn)的方舟編譯器和一系列 Turbo 技術(shù),都將技術(shù)紅利直接反應(yīng)在了性能上。尤其通過軟件層面的優(yōu)化,讓手機(jī)廠商可以不用增加硬件成本就創(chuàng)造更好的用戶體驗(yàn),實(shí)現(xiàn)了手機(jī)廠商與消費(fèi)者之間的雙贏,也因此讓華為系爆款頻出。就拿榮耀 9X 來說,這款成為第三季度線上市場(chǎng)及中國整體市場(chǎng) Top 10 暢銷機(jī)型之一的爆款手機(jī),正是通過搭載麒麟 810 芯片、應(yīng)用 GPU Turbo3.0 技術(shù)等硬核表現(xiàn)來吸引用戶。

同樣的還有 Vivo。此前由于注重線下渠道模式,OV 系產(chǎn)品一度被人詬病「高售價(jià)低技術(shù)含量」。但在最近兩年,不論從是專利數(shù)量的累積還是從 5G 跟進(jìn)的速度來看,OV 都更加積極。也正因在子品牌 IQOO 身上加大了技術(shù)投入,也讓 Vivo 在第二梯隊(duì)中的排序有所前進(jìn)。

相反,小米和蘋果兩個(gè)品牌則是受余震影響而份額下降的兩個(gè)品牌。

蘋果第三季度線上市占率為 9%,雖與第一季度基本持平。但作為新機(jī)季來說,這樣的表現(xiàn)仍然欠佳。本來在線上市場(chǎng)有深厚累積的小米,市場(chǎng)份額從年初到 Q3 6% 的下跌,更是讓人難以相信這是早期互聯(lián)網(wǎng)手機(jī)品牌的成績。

雖然定位不同,但小米和蘋果都遭受著類似的質(zhì)疑,像是小米從去年開始就被頻頻指出研發(fā)投入不夠、缺乏核心技術(shù);蘋果則在今年 9 月的發(fā)布會(huì)中提出「致創(chuàng)新」,強(qiáng)調(diào)自己對(duì)于創(chuàng)新的重視。

總的來說,能夠成為 TOP 6 品牌,集中中國線上手機(jī)市場(chǎng) 84% 的份額,自然是在技術(shù)創(chuàng)新上都有足夠的成績的。但品牌之間的角逐,仍然體現(xiàn)出了差異。像是同樣未作為原本起源于線上的「互聯(lián)網(wǎng)品牌」,因?yàn)閷?duì)于創(chuàng)新投入的不同,榮耀和小米在市場(chǎng)表現(xiàn)上拉開了距離。

迎接 2020:并不「公平」的 5G 探險(xiǎn)

在見證了 2019 年 Q3 手機(jī)市場(chǎng)的技術(shù)震蕩之后,我們真正的目的是通過今年下半年的市場(chǎng)表現(xiàn)來對(duì) 2020 年的市場(chǎng)發(fā)展做出初步的判斷。

隨著 5G 商用的來臨,2020 年(包括今年 Q4)將是手機(jī)廠商集中進(jìn)行技術(shù)刷新的時(shí)間段。而從 Q3 TOP 6 手機(jī)廠商不同的表現(xiàn)來看,在技術(shù)創(chuàng)新上表現(xiàn)更加進(jìn)取的手機(jī)廠商顯然更受消費(fèi)者歡迎。這也意味著消費(fèi)者對(duì)于手機(jī)廠商的技術(shù)創(chuàng)新保持著高度敏感,如此以來我們可以對(duì) 2020 年給予更多期望。

如果說 2019 年消費(fèi)者對(duì)于手機(jī)技術(shù)創(chuàng)新的考量還相對(duì)分散,芯片性能、影像、AI、續(xù)航能力等方面的提升都能得到他們的關(guān)注,那么面對(duì)以 5G 為主旋律的 2020 年,消費(fèi)者對(duì)于手機(jī)的考量也會(huì)相對(duì)集中,基本可以被總結(jié)為「能不能用 5G」和「怎樣用 5G」兩個(gè)問題。

面對(duì)這些問題,首先考驗(yàn)的是手機(jī)廠商自身對(duì)于通信性能的布局。

目前我國堅(jiān)持執(zhí)行 SA 組網(wǎng) 5G 網(wǎng)絡(luò)的政策已經(jīng)相當(dāng)明朗,也使得雙組網(wǎng) 5G 手機(jī)成為主流。從 Q4 開始,華為系憑借著對(duì)于通信行業(yè)相對(duì)熟悉的優(yōu)勢(shì)已經(jīng)開始布局,不僅發(fā)布了雙組網(wǎng)的華為 Mate 30 5G 系列、榮耀 V30 Pro 5G 系列和華為 Nova 6 5G 系列,還在上述產(chǎn)品中應(yīng)用了 5G 基帶芯片巴龍 5000,試圖在網(wǎng)絡(luò)體驗(yàn)上再進(jìn)一程。當(dāng)然其他依賴于高通的廠商也在緊鑼密鼓的進(jìn)行布局,相信在 2020 年當(dāng)高通對(duì)于 5G 基帶進(jìn)行更新時(shí),中國手機(jī)廠商必將爭(zhēng)搶首發(fā)權(quán)。

接下來還有對(duì)于生態(tài)布局的考驗(yàn)。

5G 帶給市場(chǎng)的興奮點(diǎn)就在于,這種技術(shù)不僅能應(yīng)用于手機(jī),還能對(duì) IoT 體驗(yàn)進(jìn)行極大改變。中國零部件廠商、手機(jī)廠商、運(yùn)營商及渠道商已紛紛出臺(tái)「5G+IoT」、「5G+AI」等發(fā)展戰(zhàn)略,試圖提前布局 IoT 生態(tài)。華為推出的「1+8+N」戰(zhàn)略(「1」手機(jī) +「8」大智能硬件 +「N」泛智能終端)、榮耀在 18 年發(fā)布的 IoT 生態(tài),在 5G 時(shí)代都將成為重要的手牌。加之華為系在 5G 技術(shù)上的先發(fā)優(yōu)勢(shì),智能終端、5G 網(wǎng)絡(luò)、IoT 生態(tài)三者可以更好地結(jié)合起來,起到互相帶動(dòng)的作用,既提升 5G 時(shí)代的用戶體驗(yàn),也給予榮耀這樣的手機(jī)廠商未來發(fā)展留出更多彈性,不再僅僅依靠手機(jī)本身作為支柱。還有像小米這樣,暫時(shí)在 5G 上進(jìn)展稍緩,卻在 IoT 領(lǐng)域布局頗多的廠商,或許有機(jī)會(huì)從生態(tài)角度打一場(chǎng) 5G 翻身仗。

當(dāng)然最后還有渠道慣性因素的考驗(yàn)。

消費(fèi)行為是具有慣性的,2020 年 5G 會(huì)對(duì)手機(jī)產(chǎn)品進(jìn)行刷新,但不一定會(huì)對(duì)購買渠道和手機(jī)廠商市場(chǎng)份額進(jìn)行洗牌。大概率的情況是,線上渠道,以及 TOP 6 的 6 家廠商仍然會(huì)在 2020 年保持一定的優(yōu)勢(shì)。至于其優(yōu)勢(shì)能夠保持多久,還要依靠手機(jī)廠商自己的努力。

結(jié)合現(xiàn)狀來看,我們很容易發(fā)現(xiàn) 2020 年的「5G 探險(xiǎn)」對(duì)于手機(jī)廠商來說并非是重新劃下起跑線的「公平競(jìng)爭(zhēng)」。5G 通信技術(shù)的累積、IoT 生態(tài)的布局甚至現(xiàn)在已有的市場(chǎng)割據(jù)狀況,都已經(jīng)形成了發(fā)展基礎(chǔ)。例如像榮耀這樣在市場(chǎng)占有率上擁有龐大的年輕用戶作為「票倉」,又與華為共享技術(shù)成果的品牌,實(shí)際上是擁有一定程度上的先發(fā)優(yōu)勢(shì)的。

但對(duì)于手機(jī)產(chǎn)業(yè)來說,2020 年仍然充滿未知與機(jī)遇的冒險(xiǎn)年。5G 可能帶來的全新應(yīng)用生態(tài),對(duì)于智能耳機(jī)、VR 眼鏡和 IoT 等新硬件的孵化,這一切機(jī)會(huì)都在等著手機(jī)廠商去實(shí)踐。12 月的寒冬,中國手機(jī)產(chǎn)業(yè)卻已經(jīng)進(jìn)入驚蟄,消費(fèi)市場(chǎng)的上揚(yáng)和 5G 商用落地等等消息只是春雷始鳴,蟄伏著編織未來的人們,終會(huì)等來融融春光。