當界限開始模糊,路由器與交換機該何去何從?

過去幾年,我們越來越多地看到交換機ASIC中添加了路由功能。數據顯示,以太網交換機的出貨量正在逐年增長,而路由器市場卻停滯不前,路由器跟交換機之間的界限正在逐漸模糊。

IDC對交換和路由數據進行了排名,包括按帶寬類型和按供應商劃分的情況,有利于分析整體市場走向。

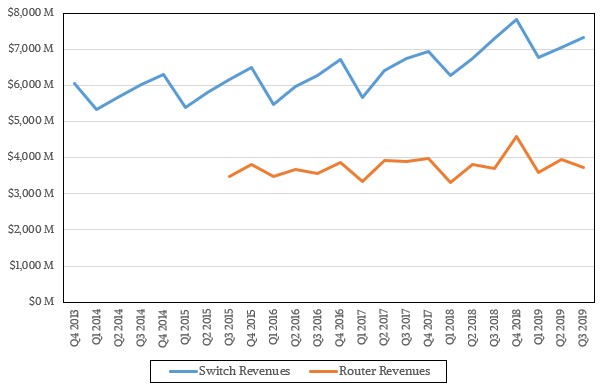

下圖展示了IDC統計的數據,自2015年開始公開發布數據以來,交換業務逐年增長,而路由則幾乎持平。

截至9月,包括固定端口和模塊機械在內的所有第2層和第3層以太網交換設備的帶寬銷售額同比僅增長了0.1個百分點,共73.2億美元。在第3層以上的企業和服務提供商路由收入同比增長了0.8個百分點,至37.4億美元。盡管這比同期服務器收入和出貨量下降的情況好一些,但這種微乎其微的增長也并不能使人感到高興。

在這些不溫不火的收入趨勢背后,我們可以看到向100 Gb/s以太網交換的過渡正在進行中,部分原因是高端以太網ASIC包含了路由功能,從而消除了部分對于以太網的需求。我們很難說有多少以太網交換收入是由路由功能帶來的,但可以看到的是,它確實正在增長。

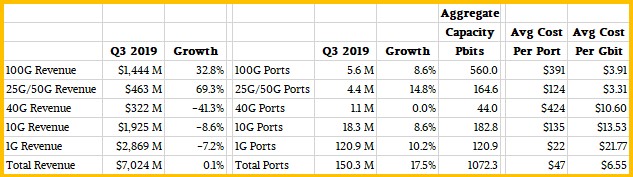

截至目前,通往100 Gb/s還有一段很長的路要走,并且需要花費數年的時間才能使交換機和遠程電纜收發器的成本降低到足以滿足對帶寬的需求。本季度,整個以太網交換機市場可能持平,但100 Gb/s設備的端口數增長了57.2%,至560萬個端口,這些交換機產生的收入增長了32.8%,達到14.4億美元,幾乎占以太網交換機總收入的五分之一。支持25 Gb/s和50 Gb/s速度的交換機的銷售額增長了69.3%,達到4.634億美元,端口數增長了68%,達到440萬個端口。40 Gb/s設備的銷售正在逐漸下降,10 Gb/s以太網交換機的銷售額下降了8.7%,至19.3億美元,但是其端口數卻增長了8.7%(這在很大程度上要歸功于企業數據中心),達到了1830萬,因此平均端口費用略有下降,同比下降了約15%。

以下是第三季度以太網交換機的銷售情況:

如果對IDC數據進行計算,那么就可以得出每個端口在頻帶上傳輸的峰值帶寬每Gb /s的平均成本。100 Gb /s和25/50 Gb /s設備的每比特成本遠遠低于較慢設備的每比特成本,1 Gb /s秒的以太網市場主要是中小型企業和園區市場,在數據中心的話就沒有特別令人感興趣,因為與100 Gb /秒的設備相比,其每比特價格貴近5倍。

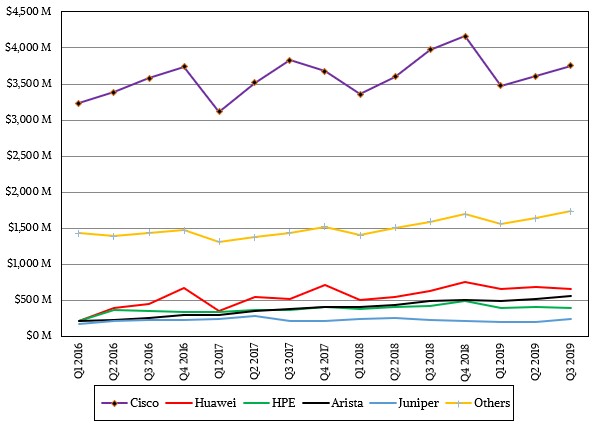

就供應商市場份額而言,公司非常忠于自己的一個或兩個交換機供應商。Arista和華為花費了10年時間才超越Juniper,成為僅次于Cisco Systems的第二大收入來源,Cisco雖然在最近幾個季度中收入有所下滑,但在市場中仍占據主導地位。IDC直到最近才提供供應商細分,因此暫時看不到Juniper收入的下滑以及華為和Arista的崛起。

與前五名相比,還有許多其他的供應商,它們的收入也在增長,這在一定程度上證明了以太網交換機市場的多樣性。我們懷疑ODM在“Others”類別中占有相當大的比例,但不知道具體是多少。

所有這些數據表明,比數據中心交換機更重要的是數據庫。