報告:2020年全球芯片需求將下降5%至15%

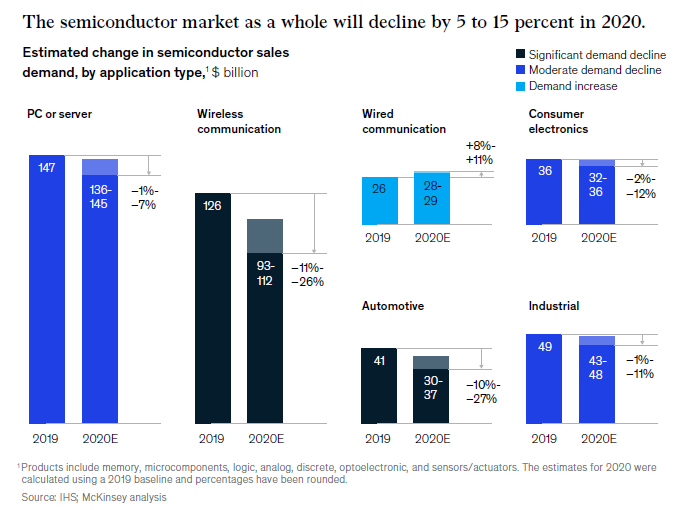

隨著新冠肺炎疫情在全球不斷蔓延,半導體產業(yè)原本在2020年迎來復蘇,也將受到疫情影響再度下滑。麥肯錫預計,到2020年全球芯片市場的銷售需求將下降5%至15%,某些IC細分市場預計將出現(xiàn)大幅下滑。這可以說是迄今為止最可怕的市場預測。

國際貨幣基金組織(IMF)4月14日表示,預計2020年全球國內生產總值(GDP)將萎縮3%,此前IMF在一月份曾預測全球GDP 增長 3.3%。IMF表示:“這是自Great Depression以來最嚴重的經(jīng)濟衰退,遠比全球金融危機嚴重得多。”就在今早,國家統(tǒng)計局發(fā)布數(shù)據(jù),初步核算,在疫情影響下,一季度GDP同比下降了6.8%。

麥肯錫這次預測的范圍(5%至15%)特別寬泛,因為新冠病毒的爆發(fā)在全球經(jīng)濟中是史無前例的,專家無法利用過去的危機來衡量其對商業(yè)的潛在影響。例如,2008-2009年的全球金融危機幾乎沒有提供什么經(jīng)驗,因為引發(fā)這場危機的導火線的是次貸危機,其本質上幾乎完全是金融性質的。當前世界面臨的問題與以往不同,而且要復雜得多,疫情導致企業(yè)大規(guī)模停業(yè),對全球供需造成沖擊,進而損害了全球經(jīng)濟。

IC Insights連續(xù)兩個月下調全球半導體市場銷售額,一月份曾預測2020年同比增長8%至3848億美元,到3月份下調為增長3%至3706億美元;進入4月份,IC Insights再度下調,指出2020年將同比下降4%,為3458億美元。Gartner預計全球半導體市場銷售額從此前的同比增長12.5%,下調到增長0.9%,降低至4154億美元,相比之前預測減少550億美元。

IC Insights指出,預計今年的半導體支出下降主要是由于三大內存供應商三星、SK Hynix和美光公司削減了支出。這三大存儲公司在2019年的總支出為397億美元,預計今年將為336億美元,下降15%。

PC /服務器

麥肯錫4月的一份報告顯示,今年對PC和服務器芯片的需求預計將下降1%至7%。由于企業(yè)推遲硬件升級的計劃和其他長期遷移項目,對PC半導體的需求預計將在2020年下降3%至9%。

麥肯錫報告稱,由于越來越多的人居家辦公,視頻流媒體和會議服務的強勁增長,今年半導體服務器市場可能增長1%至7%。隨著一些公司削減IT預算,另一部分公司加快其云遷移計劃,對企業(yè)IT和企業(yè)云解決方案的需求預計將保持穩(wěn)定或出現(xiàn)小幅下降。

但是,服務器需求的增長可能不會持續(xù)到2020年以后。如果全球經(jīng)濟在2020年第四季度之后繼續(xù)陷入困境,那么更多的公司將削減IT預算,這一趨勢將超過視頻流媒體的任何額外增長。

無線通信

2020年,對無線通信應用中的芯片需求將出現(xiàn)最大幅度的下降,預計降幅為11%至26%。移動電話的銷售水平是這一領域的主要需求驅動因素,而其歷來與GDP密切相關,因此預計在未來幾個月將大幅下降。

麥肯錫預計,消費者將轉向更便宜的手機,這也將對半導體需求產生了負面影響。4月15日,蘋果發(fā)布了其最新款的iPhone SE,售價為399美元(3299人民幣),這是其四年來最便宜的智能手機。

手機銷售的復蘇將因地理位置而異,由于中國的經(jīng)濟更接近復蘇,中國可能會在歐美之前出現(xiàn)增長。

對于無線通信基礎設施,特別是5G,麥肯錫預計有兩種不同的需求模式。在尚未啟動5G網(wǎng)絡的地區(qū),電信運營商可能會推遲投資,而是專注于改善現(xiàn)有網(wǎng)絡,以適應不斷增長的數(shù)據(jù)流量。相比之下,一些已經(jīng)部署5G的地區(qū),電信運營商的投資將會翻倍,特別是如果政府提供補貼以刺激當?shù)谿DP的話。

有線通信

到2020年,用于有線通信的半導體需求將增長8%至11%。導致該現(xiàn)象的因素包括:

- 隨著越來越多的員工在家工作,企業(yè)對現(xiàn)有基礎設施進行了安全升級

- 在某些國家/地區(qū),固定寬帶的使用量增加了50%以上,導致購買電纜/DSL和無線路由器的需求上升

- 互聯(lián)網(wǎng)流量的飆升刺激了對交換機和路由器的需求

- 對云服務和相關計算節(jié)點需求的增加也將促使數(shù)據(jù)中心光纖連接中對光電需求的攀升

- 網(wǎng)絡視頻流增長了40%以上

即使疫情的影響可能會導致未來經(jīng)濟衰退,但對有線通信的芯片的需求仍將增長,不過年增長率可能會稍許降低。

消費類電子產品

麥肯錫預測,到2020年,消費驅動芯片的需求將下降2%至12%。盡管下降幅度很大,但仍低于無線通信領域的降幅。無線通信領域的終端市場銷售與當?shù)谿DP密切相關。

隨著人們更多地呆在家里,對游戲設備、音頻設備和某些廚房電器的需求有所上升。盡管這種增長在一定程度上抵消了其他消費電子產品銷量的大幅下降,但這種一次性的購買不會持續(xù)很長時間。預計消費電子半導體需求的下降將持續(xù)到2020年以后。

汽車行業(yè)

汽車用半導體的銷售主要取決于汽車的銷量以及汽車數(shù)字化和電氣化的水平。麥肯錫報告稱,由于今年全球汽車需求已經(jīng)大幅下降,并且在未來幾個月內可能會進一步下降,預計2020年汽車芯片市場將下降10%至27%。不過,由于汽車半導體的生產周期較長,半導體公司可能要等到第二季度末才會感受到影響。

混合動力汽車(HEV)和電動汽車(EV)驅動芯片需求,它們比內燃機汽車包含更多的半導體。麥肯錫預計,對混合動力汽車和電動汽車的需求下降將與其他汽車類似,市場份額保持不變。

工業(yè)應用

麥肯錫認為,盡管醫(yī)療電子產品已進入工業(yè)市場,但今年半導體需求仍將下降1%至11%。其他工業(yè)終端市場包括航空航天設備、電力和能源產品,以及照明解決方案的升級。

自疫情爆發(fā)以來,對與Covid-19相關的醫(yī)療設備(例如呼吸機、X射線機和診斷工具)的芯片需求急劇增加。但是,由于許多醫(yī)院推遲采購,其他領域的需求下降幅度將更大,這將抵消對治療產品需求的增長。

總體而言,在工業(yè)領域,預計今年企業(yè)將推遲基礎設施投資,減少制造活動,減少運營。