疫情期間,云計算重要性凸顯,初創公司機會在哪?

疫情防控期間,線上辦公、線上娛樂、線上教育的需求直線攀升,線上業務的激增對數據中心提出了更高的要求,云計算的重要性凸顯。此外,國家為了穩定經濟增長和就業形勢,提出“加快5G網絡、數據中心等基礎設施建設”,為云計算的發展奠定了政策端的基調。

在此背景下,云計算在未來增長潛力巨大,對于初創公司而言,云計算市場機會在哪?本文將從市場格局切入,對云計算行業不同服務模式的機會進行分析。

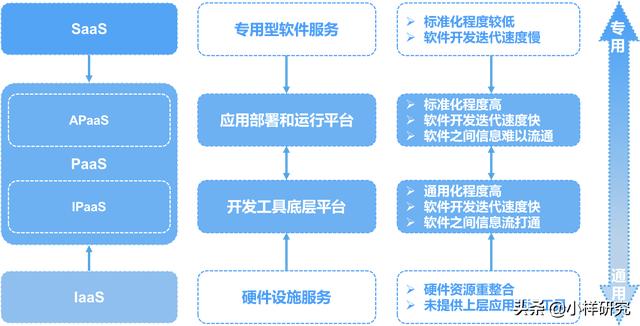

首先對云計算以及云計算的服務模式進行簡單的科普。簡單來說,云計算可以讓用戶通過網絡訪問可配置計算機資源(服務器、網絡設備、存儲、系統、開發工具、應用等),并將需要處理的計算任務交給這些遠程計算機資源。云計算為用戶提供了三種服務模式(如下圖所示),分別是基礎設施即服務(IaaS)、平臺即服務(PaaS)、軟件即服務(SaaS),其中IaaS提供IT硬件,PaaS提供基于IT硬件的開發系統及平臺,SaaS提供軟件服務。

云計算部署架構與服務模式的關系

IaaS市場機會

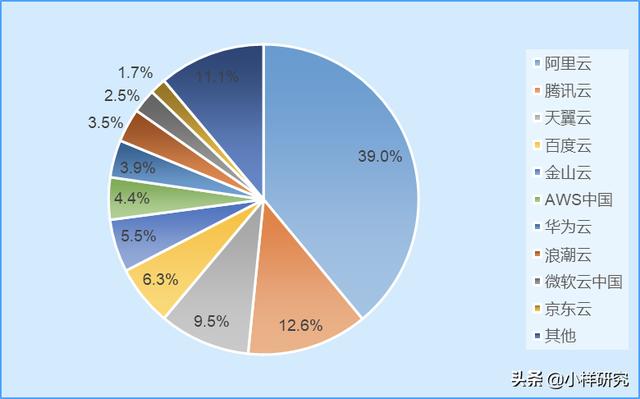

據Gartner統計,2018年中國IaaS市場形成了“一超四強”的行業格局,阿里云占比39.0%,以絕對的優勢引領市場。IaaS具有較強的資本壁壘,需要企業擁有高質量大規模的數據中心資源,因而產業集中效應較為明顯。此外,IaaS層技術壁壘較高,先進入者能率先完成技術積累,具有先發優勢。

2018年中國IaaS市場份額

對于IaaS市場來說,初創公司想要在該領域獲得一席之地,要避開“一超四強”的業務領域,并主動尋求合作。目前,IaaS頭部廠商為了更快的占領市場,大多提供標準化程度較高的綜合公有云服務,如適合各行各業的云主機、云存儲服務,對于定制化私有云、特色行業云方面涉獵較少。因而,初創企業一方面可通過提供定制化私有云服務切入市場,并協同公有云廠商打造混合云服務;另一方面可通過打造特色行業云解決方案或專注某一功能模塊切入市場,如專注研究視頻云、金融云或者游戲云等行業領域,或專注于云存儲、網絡分發等功能領域。

PaaS市場機會

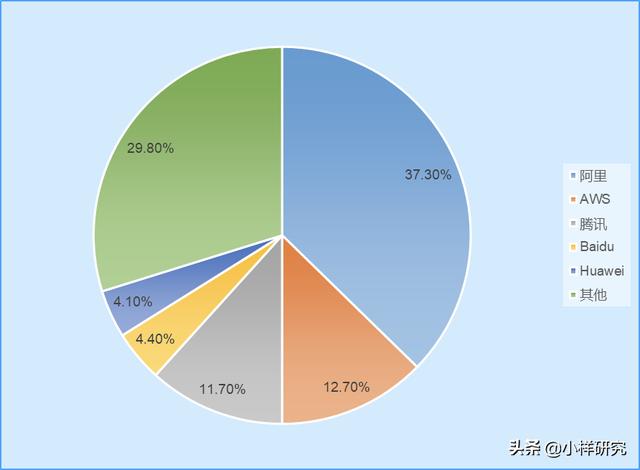

據IDC測算,2019年上半年,中國PaaS市場依舊由阿里云一家獨大,占比37.30%。PaaS服務基于IaaS提供的硬件設備,由IaaS向上延伸而來,巨頭優勢依舊十分明顯。

2019年上半年中國PaaS市場份額

PaaS作為銜接IaaS和SaaS的中間層,一般分為IPaaS和APaaS兩大類。其中IPaaS由IaaS向上延展而來,主要服務是提供開發工具底層平臺,該部分市場較為集中,由傳統IT巨頭(阿里、騰訊、華為等)搶先布局,瓜分市場;APaaS由SaaS向下延展而來,主要服務是提供應用部署和運行的平臺,該部分市場由SaaS廠商搶先布局,IT巨頭后來居上,但其細分領域眾多,市場缺口較大。

初創公司在PaaS市場的機會目前主要集中于APaaS,該部分細分領域眾多,針對不同的細分領域需要提供定制化的服務,因此深入挖掘某個細分領域的需求,做到專一和精細的公司,有望突圍而出。

SaaS市場機會

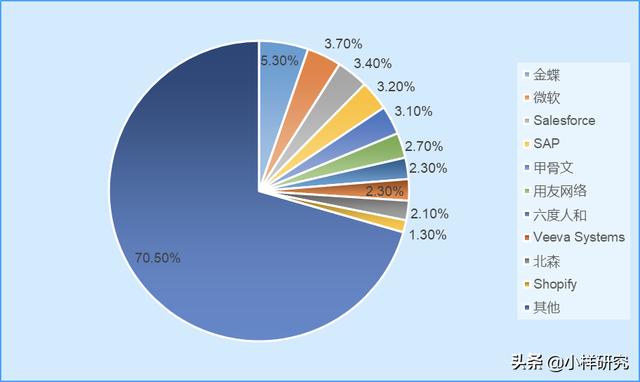

據IDC測算,目前國內外SaaS參與者眾多,前幾名為傳統軟件廠商(如金蝶、微軟、Salesforce等),彼此之間的市場份額無明顯差別,市場格局呈現碎片化。

2018年中國企業級SaaS市場份額

SaaS作為應用服務層,分為行業垂直型SaaS和業務垂直型SaaS兩大類。目前業務垂直型SaaS被多家依靠傳統軟件起家的公司占據,競爭趨于白熱化,但是該部分業務由于標準化程度較高(適用于各個行業),很難滿足高端客戶的個性需求,初創公司若能抓住行業核心業務訴求,深入挖掘企業個性化需求,提出個性化的解決方案,仍有機會占得一席之地;行業垂直型SaaS起步較晚,市場處于高速增長的碎片化階段,新進入者機會較大,初創公司可通過深入理解特定行業的業務邏輯與商業模式,提供特定行業內一整套業務閉環服務。

結語

總的來說,對于初創公司而言,能否趕上云計算發展潮流的核心有以下兩點:

1)避開頭部廠商的業務領域,目前頭部廠商的業務標準化程度較高,初創企業可選擇專注于某一細分領域,深入理解核心業務邏輯和訴求,提供專業化、個性化的服務;

2)與頭部廠商進行合作,目前客戶對個性化服務的需求越來越高,初創企業可在標準化服務的基礎上提供某一領域的個性化服務,與頭部廠商合作開發產品。