2020年全球5G網絡基礎設施支出幾乎翻倍

根據Gartner公司的最新預測,到2020年,全球5G網絡基礎設施市場收入將幾乎翻一番,達到81億美元。

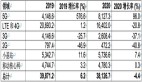

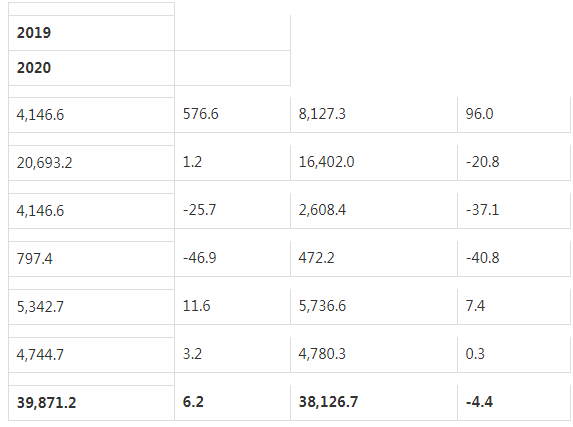

預計2020年無線基礎設施總收入將下降4.4%,至381億美元。2019年,通信服務提供商(CSP)對5G網絡基礎設施的投資占無線基礎設施總收入的10.4%。這一數字到2020年將達到21.3%(請參閱2020年)表格1)。

高德納(Gartner)高級研究總監高西康成(KoseiTakiishi)表示:“隨著越來越多的CSP重新利用包括無線電頻譜帶寬、基站、核心網絡和傳輸網絡在內的現有資產,并將LTE/4G支出過渡到維護模式,對無線基礎設施的投資勢頭繼續增強。”“早期的5G采用者正在推動CSP之間更激烈的競爭。此外,各國政府和監管機構正在促進移動網絡發展,并押注這將成為許多行業廣泛經濟增長的催化劑和倍增器。”

CSP之間日益激烈的競爭正導致5G應用的步伐加快。新的O-RAN(開放式無線接入網)和vRAN(虛擬化RAN)生態系統可以打破目前的供應商鎖定,并通過在未來提供經濟高效、靈活的5G產品來促進5G的采用。Gartner預測,到2023年,大中華地區(中國、臺灣和香港),成熟的亞太地區、北美和日本的CSP將在95%的人口中實現5G覆蓋。

表1:2019-2020年全球無線基礎設施支出預測(百萬美元)

段段2019年增長(%)2020年增長(%)5GLTE和4G第三代2G小細胞移動核心共計

由于四舍五入,一些數字可能與所顯示的總數相加不完全。

資料來源:Gartner(2020年7月)

Takiishi先生說:“盡管由于COVID-19危機(不包括大中華區和日本),2020年5G的投資增長率略有下降,但所有地區的CSP都在迅速轉移新的、可自由支配的開支,以構建5G網絡和5G作為平臺。”。

從短期來看,大中華地區在5G發展方面處于世界領先地位,2020年全球49.4%的投資都來自該地區。在中國制造的具有成本效益的基礎設施,加上國家的贊助以及減少的監管壁壘,為中國主要的CSP快速建立5G覆蓋鋪平了道路。Takiishi先生說:“但是,其他采用較早且技術嫻熟的國家也相距不遠。”

Gartner預計,隨著CSP尋求利用人口對通信網絡的高度依賴引發的行為改變,5G投資將在2021年溫和反彈。2022年5G投資將超過LTE/4G。

CSP將逐步向其非獨立(NSA)5G網絡添加獨立(SA)功能,Gartner預測,到2023年,全球15%的CSP將運行不依賴4G網絡基礎設施的獨立5G網絡。這將迅速轉移LTE/4G的無線投資,傳統RAN基礎設施的開支將迅速下降。