研究完這六支純數(shù)據(jù)中心REITs,我看到了中國“新基建”REITs的未來

本文結合Hoya Capital研究對全球僅有的6大純數(shù)據(jù)中心REITs的公司概況和股票歷史表現(xiàn)進行了初步探究。

02.04

中央全面深化改革委員會第十二次會議表示,基礎設施是經(jīng)濟社會發(fā)展的重要支撐,要以整體優(yōu)化、協(xié)同融合為導向,統(tǒng)籌存量和增量、傳統(tǒng)和新型基礎設施發(fā)展,打造集約高效、經(jīng)濟適用、智能綠色、安全可靠的現(xiàn)代化基礎設施體系。

03.04

中共中央政治局常務委員會召開會議指出,加快推進國家規(guī)劃已明確的重大工程和基礎設施建設。其中包括了:加快5G網(wǎng)絡、數(shù)據(jù)中心等新型基礎設施建設進度;要注重調動民間投資積極性。

04.30

中國證監(jiān)會、國家發(fā)改委聯(lián)合發(fā)布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》以及《公開募集基礎設施證券投資基金指引(試行)(征求意見稿)》,表示“鼓勵信息網(wǎng)絡等新型基礎設施,以及國家戰(zhàn)略性新興產業(yè)集群、高科技產業(yè)園區(qū)、特色產業(yè)園區(qū)等開展試點”。

08.03

國家發(fā)改委發(fā)布《關于做好基礎設施領域不動產投資信托基金(REITs)試點項目申報工作的通知》,標志著基礎設施REITs試點項目申報將正式啟動。

在2020這個不平凡年里,從兩會期間發(fā)展新基建被正式寫入政府工作報告,到后續(xù)一系列基礎設施REITs政策的出臺,再到地方政府跟進、專家解讀和媒體追捧,不難看出,國家對于新基建的重視程度。

這主要是因為,基于中國經(jīng)濟面臨的嚴峻形勢,推動以5G網(wǎng)絡、數(shù)據(jù)中心、物聯(lián)網(wǎng)、人工智能等為代表的“新基建”投資正是促進中國經(jīng)濟穩(wěn)定增長的最優(yōu)選擇。

2020年,隨著疫情全球大流行和中美關系持續(xù)緊張、經(jīng)貿摩擦加劇,我國經(jīng)濟遭受重大打擊,GDP同比下滑6.8%,環(huán)比跌幅9.8%。在拉動經(jīng)濟增長的三駕馬車中,消費的重要子行業(yè)汽車、餐飲和旅游都受到重創(chuàng);疫情波及之下,盡管國內已大體恢復生產生活,歐美國家卻先后成為重災區(qū),全球停擺導致我國出口承壓——訂單銳減、現(xiàn)金流斷裂、企業(yè)倒閉、員工失業(yè)……而2003年爆發(fā)“非典”,投資GDP增長貢獻率高達70%,可以預見,投資將成為穩(wěn)增長的關鍵驅動力。

此外,積極的財政政策和寬松的貨幣政策導致政府負債上升,僅靠政府財力已無法推動基礎設施建設的高速增長,因而迫切需要私人資本等社會資本作為基礎設施融資的重要來源。不動產投資信托基金(REITs),作為一種直接融資工具,非常適合應用于在新基建中有較強不動產屬性的資產類型,比如數(shù)據(jù)中心和5G信號塔等。它把不動產的資產加工成等值的金融份額,由社會基金持有購買,再進入到資本市場流通。

事實上,美國從2007年開始就已經(jīng)開始推動基礎設施REITs;近年來,澳大利亞REITs投資領域也已經(jīng)從商業(yè)物業(yè)發(fā)展到包括基礎設施在內的更多的資產類型。在亞洲市場,印度已有數(shù)單基礎設施REITs在推進之中。目前,在美國和亞洲市場比較成熟的“新基建”REITs就是數(shù)據(jù)中心REITs,這對中國基礎設施的證券化有著很強的借鑒作用。

六支純數(shù)據(jù)中心REITs概述

據(jù)統(tǒng)計,自2004年第一支數(shù)據(jù)中心REIT上市以來,全球共有6大純數(shù)據(jù)中心REITs。其中,美國共有5支數(shù)據(jù)中心REITs,分別為:Equinix、Digital Realty、CyrusOne、CoreSite 和QTS Realty DC REIT;亞洲有且僅有1支數(shù)據(jù)中心REIT,為新加坡Keppel DC REIT。

概況

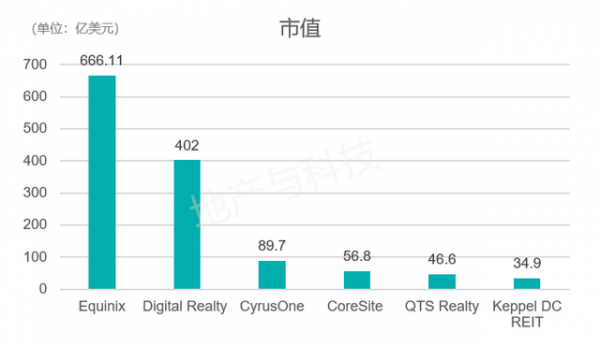

截止美東時間2020年9月7日,6支純數(shù)據(jù)中心REITs中,有兩家公司市值超過400億美元,即在美股上市的兩大數(shù)據(jù)中心巨頭Equinix(EQIX)和Digital Realty(DLR),市值分別為666.11億美元和402億美元,遠超其他幾支數(shù)據(jù)中心REITs市值——CyrusOne(89.7億美元)、CoreSite(56.8億美元)、QTS Realty(46.6億美元)、Keppel DC(34.9億美元)。

400億美元市值是什么概念?目前中國市場最大的中立第三方IDC服務商萬國數(shù)據(jù)的市值為118億美元,即相當于近4個萬國數(shù)據(jù)。

Equinix作為全球數(shù)據(jù)中心行業(yè)的領頭羊,在全球26個國家擁有211個數(shù)據(jù)中心。同時,為了在14個國家提高產能,還有32個建設項目仍在進行中。

2020年第一季度,由于擴大了與Zoom視頻通信公司、TikTok公司和颶風電氣公司的客戶關系,Equinix的收入同比增長6%(比2019年第四季度增長2%),達到14.5億美元。而市值僅次于Equinix的Digital Realty第一季度收入為8.23億美元,比去年同期增長1%,比上一季度增長5%。

組織形式

REITs的組織形式分契約型和公司型兩種。

美國的數(shù)據(jù)中心REITs以公司型為主,即數(shù)據(jù)中心公司整體上市,投資者作為REITs公司股東委托管理層經(jīng)營管理。REITs的管理層持有一定數(shù)量的股權(10%左右)來降低道德風險。

新加坡數(shù)據(jù)中心REITs則以契約型REITs為主,即將單一物業(yè)項目置入SPV后上市。契約形式的REITs需要聘請外部管理人對信托資產進行管理,相比公司型的REITs又多了一層委托代理關系。

營收模式

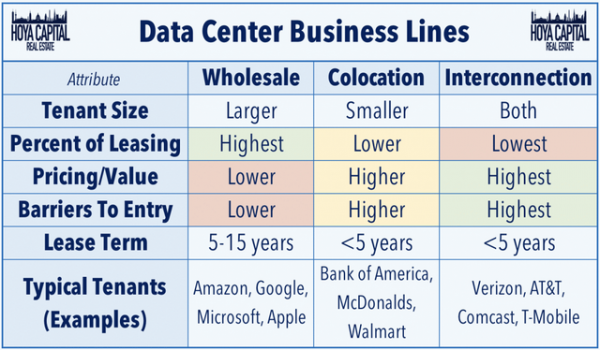

數(shù)據(jù)中心領域一般根據(jù)商業(yè)模式將項目分為整租(Wholesale),托管(Colocation)以及聯(lián)網(wǎng)(Interconnection)三類。數(shù)據(jù)中心REITs主要通過租金和增值服務取得的收入為股東分紅。從REITs的角度看,一般按照資產控制力的不同,還可以將項目類型進一步細化,進而使不同項目在REITs中的受益程度不同(多見于年報)。

Triple Net/Double Net,Core& Shell(整租)租賃。Triple Net下,租戶支付租金、負責設施管理及所有與物業(yè)有關的支出;Double Net下,租戶支付租金、負責設施管理并滿足四項與物業(yè)有關的支出中的至少一項。(與物業(yè)有關的支出包括財產稅、日常維護支出、保險支出、機電設備換代等。)該模式下,IDC服務商相當于僅提供前期開發(fā)服務及機房的租賃,相應根據(jù)提供的服務收取一定量租金或服務費。客戶一般為業(yè)務體量較大,數(shù)據(jù)存儲量需求更高的云存儲或軟件服務商,比如微軟、亞馬遜、谷歌、蘋果等。整租類型客戶需求量大,自身也擁有較強的IT與數(shù)據(jù)管理能力。此類租約時間較長,一般在5至15年。由于是長租約,企業(yè)的議價能力也較強,導致此類業(yè)務單位收入相對較低。租金一般為100至200美金每kW每月。但優(yōu)點是單體客戶需求大。

Powered, Core& Shell(整租)租賃。相當于在Triple Net/Double Net租賃的基礎上,新增電力資源。

Wholesale Colocation(批發(fā)托管)租賃。除了前期開發(fā)、機房租賃、電力資源外,還額外提供服務器和其他關鍵任務IT設備的托管服務及其他增值服務,一方面項目產生的費用一般由IDC項目承擔,另一方面租金、服務費要遠高于以上兩類。

Retail Colocation(零售托管)租賃。服務與批發(fā)托管類似,但租期相比較短、租金、服務費相比較高。(后兩種托管租賃的收費涉及電費,又可以劃分為包電與租電分離兩種模式)。零售類客戶涵蓋各個領域的企業(yè),例如美國銀行、麥當勞、沃爾瑪特等。其相對需求量小,租約時間短,一般在五年以內,客戶議價能力低。零售業(yè)類業(yè)務租金一般為250至500美金每kW每月。零售業(yè)務單位收入較高,利潤也較高,但由于租約時間短,到期存在不確定性。

聯(lián)網(wǎng)業(yè)務主要是基于托管業(yè)務的一種增值服務。數(shù)據(jù)中心REITs為同一中心內不同租戶的設備之間提供物理連接(光纖),極大提高了數(shù)據(jù)在不同客戶服務器之間傳輸效率并降低了延遲。聯(lián)網(wǎng)業(yè)務門檻較高,需要REITs擁有一定的客戶數(shù)量以及數(shù)據(jù)資源整合能力,所以利潤率非常高,可達到95%左右。中心按照所提供光纖的數(shù)量收費,費用約200至400美金每條每月。聯(lián)網(wǎng)業(yè)務主要客戶為無線通訊服務商,例如Verizon、AT&T、T-Mobile等。

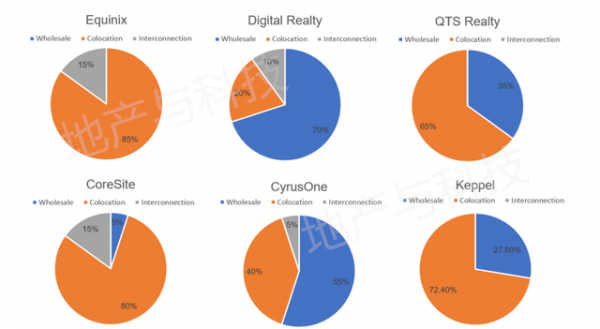

6支數(shù)據(jù)中心REITs的營收結構不同。其中,Equinix以利潤率較高的主機托管為主,85%的收入來自于這項業(yè)務,剩余15%來自于互聯(lián)業(yè)務,目前Equinix在全球互聯(lián)業(yè)務中占比近50%。

9213b07eca806538e9e8463ef59feb43ad348263

數(shù)據(jù)來源:各公司財報、Hoya Capital,時間截止至2019年11月/12月

盡管數(shù)據(jù)中心REITs可以將高定價的互聯(lián)業(yè)務轉化為自身的競爭優(yōu)勢,但超大規(guī)模的企業(yè)卻很難復制。

2019年,Digital Realty通過對Interxion收購,顯著擴大了其互聯(lián)和托管業(yè)務,但其70%的收入仍來自整租業(yè)務。

總體而言,Equinix擁有最高“質量”的網(wǎng)絡密集型資產組合, 而規(guī)模較小的Coresite、CyrusOne、QTS和Keppel主要專注于更具競爭力的整租業(yè)務。一季度數(shù)據(jù)顯示,Equinix公司達到37萬個互連量,過去13個季度,該公司增加的互連量超過了前10大競爭對手的總和。

數(shù)據(jù)中心REIT歷史表現(xiàn)

無論是在美國交易所上市的Equinix、Digital Realty,還是在新交所上市的吉寶數(shù)據(jù)中心REIT,兩個國家的數(shù)據(jù)中心REITs均表現(xiàn)出強勁的增長勢頭。

回報率

在美國,自2015年成為NAREITs獨立板塊開始記錄指數(shù)后,除了2018年有較大跌幅外,數(shù)據(jù)中心REITs回報率穩(wěn)居所有REITs主要板塊的前兩名。其年平均回報高達15.35%,略低于同屬于基礎設施的信號塔REITs(18.6%)和因電子商務蓬勃發(fā)展而利好的物流地產REITs(18.59%),并且超過美國三大主要股指和NAREITs綜合指數(shù)。

在2020年第一季度受疫情影響美股劇烈調整的情況下,數(shù)據(jù)中心REITs依然表現(xiàn)穩(wěn)定, 2020年首季度回報率為8.80%。

同期內標普,納斯達克、以及道瓊斯股指回報率分別為-19.60%,-13.95%,-22.73%。數(shù)據(jù)中心也是第一季度里16個REITs板塊唯一回報為正的板塊。

在新加坡市場,自今年3月爆發(fā)疫情以來,REITs紛紛發(fā)生斷崖式下跌,反而吉寶數(shù)據(jù)中心REITs表現(xiàn)異常亮眼。根據(jù)1年期總回報率數(shù)據(jù),吉寶數(shù)據(jù)中心REIT總回報率高達83.3%,高居新交所45支REITs首位。根據(jù)3年期和5年期總回報率數(shù)據(jù),吉寶數(shù)據(jù)中心REIT總回報率分別以39.3%、29.3%繼續(xù)高居第一位。這充分反映出吉寶數(shù)據(jù)中心REIT在市場低迷期收益的穩(wěn)定性。

同時,2020年迄今,吉寶數(shù)據(jù)中心REIT的表現(xiàn)與富時NAREIT子板塊數(shù)據(jù)中心指數(shù)(+36%)保持一致,此外,其與全球市值最大的數(shù)據(jù)中心Equinix公司(+39%)的表現(xiàn)也保持一致。

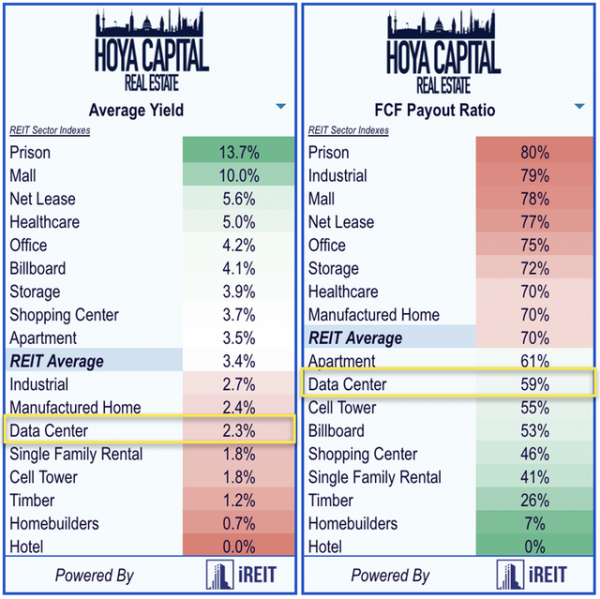

股利維度——股息收益率

美國數(shù)據(jù)中心REIT平均股息收益率為2.3%,低于房地產投資信托行業(yè)約3.4%的平均股息收益率。然而,數(shù)據(jù)中心房地產投資信托基金僅支付其自由現(xiàn)金流的59%,使其有足夠的能力增加股息或對增長進行再投資。

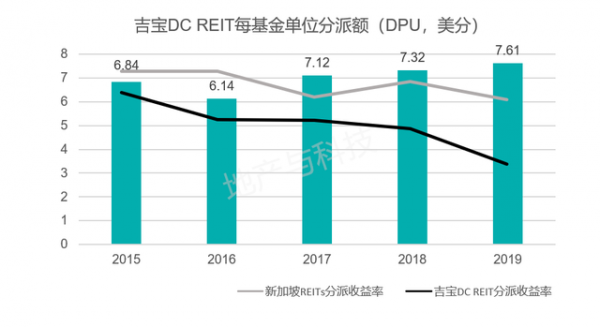

相比于新加坡全部REITs 的股息收益率,吉寶DC REIT 自IPO 以來歷史股息收益率均低于新加坡平均水平,一方面因為數(shù)據(jù)中心在運營中需投入大量的運營費用,包括設備更新和置換的成本,吉寶DC REIT 會預留部分收入作為未來的資本性支出。更為主要的原因是吉寶DC REIT 的股價在過去幾年中一直居高不下且增長較快,造成股息收益率水平較低。

數(shù)據(jù)來源:吉寶DC REIT年報 新加坡交易所網(wǎng)站、戴德梁行報告

Hoya Capital研究表明,在增速較快、杠桿率較低的房地產行業(yè)中,收益率較低的房地產投資信托基金在歷史上產生的總回報率平均高于高收益率的房地產投資信托基金。

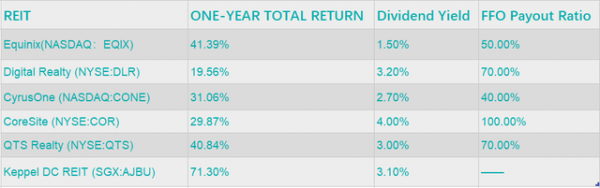

我們統(tǒng)計了6支REITs的股息收益率和年回報率,以及它們的大致支付比率,變化趨勢與Hoya Capital研究結果一致。

CoreSite的收益率達到4.0 %的行業(yè)高點,但是年回報率僅為29.87%,低于大多數(shù)數(shù)據(jù)中心REITs。

Equinix收益率僅為1.5%,其年回報率高于40%。并且,Equinix仍然是最以“增長”為導向的房地產投資信托公司,其收益率僅為1.5%,但卻保留了50%的自由現(xiàn)金流用于經(jīng)營。這在后續(xù)的并購交易表現(xiàn)尤為明顯。

數(shù)據(jù)來源:Hoya Capital、Nareit

注:ONE-YEAR TOTAL RETURN:一年總回報率

Dividend Yield:股息收益率 “股息收益率是每股股息與股價的比率,髙股息收益率通常與高股息發(fā)放率有關,表明公司成長性較低,股息率也是挑選其他類型股票的參考標準之一。

FFO Payout Ratio:營運現(xiàn)金流支付比率,即REITs基于FFO進行的分紅。FFO是由NAREIT(美國房地產信托投資協(xié)會,National Association of Real Estate Investment Trusts)定義,2003年1月美國證監(jiān)會通過法案允許REITs在財務報表中使用這一統(tǒng)一指標。FFO主要指營運現(xiàn)金流,可以簡單認為 FFO =GAAP凈收入-從房地產出售中的資本利得+房地產折舊費用;定義與NOI類似,也是用于衡量持有型物業(yè)經(jīng)營成果的指標。國內一般用EBITDA代替FFO和NOI來估值。

投資并購

全球數(shù)字經(jīng)濟背景下,政務、金融、教育、物流、交通等全領域上云,人工智能和物聯(lián)網(wǎng)技術需要大量的算力支撐,時代的需求交織喚起了云計算發(fā)展熱潮。在供需關系下,互聯(lián)網(wǎng)及云計算大客戶的擴展訴求進一步促使IDC公司順應行業(yè)發(fā)展趨勢實現(xiàn)高速擴張。

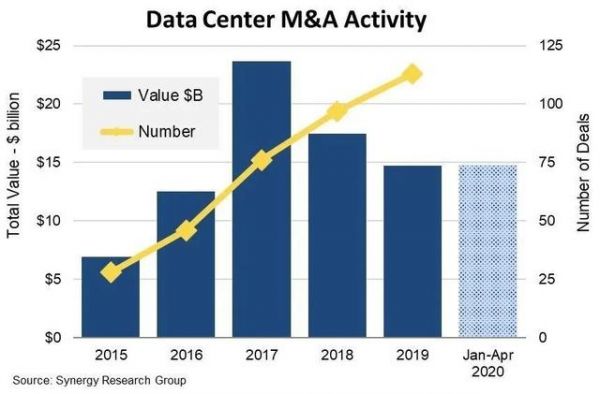

Synergy Research數(shù)據(jù)顯示,2015-2020年數(shù)據(jù)中心并購交易量及交易額持續(xù)快速增長,五年間合計發(fā)生近400起并購。其中資產購買方中大量以REITs(房地產信托基金)形式在運作。

REITs作為重要的購買主體,并購類型主要是跨國并購,這是因為美國的信息技術業(yè)起步早,美國的托管數(shù)據(jù)中心供應商在完成國內戰(zhàn)略布局之后,率先通過并購或合作在倫敦、法蘭克福、巴黎、阿姆斯特丹等主要歐洲市場開拓業(yè)務。此外,在選擇并購標的方面,基本選擇的是在美洲、亞洲及歐洲市場中的一線城市或科技中心。

數(shù)據(jù)中心REITs部分并購事件

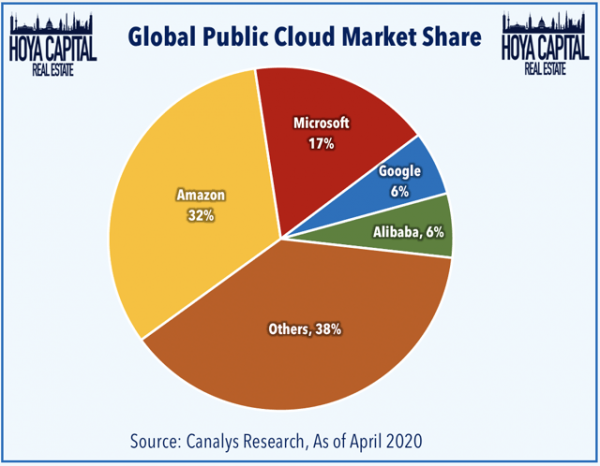

事實上,行業(yè)的競爭格局一直都在變化,尤其是當競爭對手擁有更充裕的資金和更強大的技術時。亞馬遜(Amazon)、微軟(Microsoft)、谷歌(Google)、阿里巴巴(Alibaba)和IBM(IBM)等云計算巨頭——是數(shù)據(jù)中心運營商中最大、最重要的租戶,同時也是數(shù)據(jù)中心REITs的競爭對手,他們在多年前就開始涉足數(shù)據(jù)中心,走上了數(shù)據(jù)中心自研、自建的道路,向超級數(shù)據(jù)中心發(fā)展。這一趨勢在國內也同樣十分明顯。

并且,這些云計算巨頭還開發(fā)自有的軟件套件,讓企業(yè)脫離數(shù)據(jù)中心的托管服務器,而只通過公有云進行操作。越來越多的客戶脫離了數(shù)據(jù)中心運營商,轉而與少數(shù)幾個云服務商簽約。Digital Realty預計,到2021年,一半的數(shù)據(jù)中心服務器將由六家超大型租戶運營,2018年這一比例僅為25%。

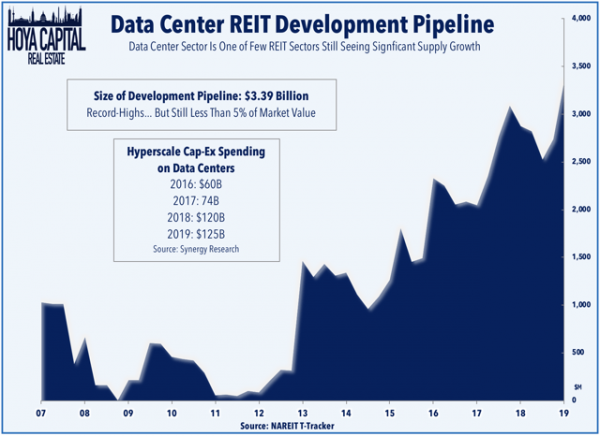

雖說互聯(lián)網(wǎng)巨頭的重心并不在數(shù)據(jù)中心業(yè)務,但是他們的入場以及非REITs數(shù)據(jù)中心廠商的競爭還是對數(shù)據(jù)中心REITs的定價造成了較大影響。外部增長率在2019年降溫后,2020年第一季度飆升至創(chuàng)紀錄的新高——34億美元,約占REIT市場價值的5%。雖然行業(yè)發(fā)展仍然相當有序,對需求作出反應,但目前尚不清楚批發(fā)市場是否存在任何真正的供應增長障礙。

結語

新冠疫情下,中國全行業(yè)數(shù)字化轉型提速、直播商業(yè)爆發(fā),加上“新基建”政策的推動,中國迎來數(shù)據(jù)中心投資建設狂潮。基于以上分析,我們對未來幾年中國數(shù)據(jù)中心行業(yè)的發(fā)展提出以下幾點預測:

針對數(shù)據(jù)中心REITs這幾年來的表現(xiàn),投資者持不同觀點。有的看好數(shù)據(jù)中心REITs的發(fā)展,因為受益于云計算規(guī)模的增長,區(qū)塊鏈、IOT、人工智能和5G技術的應用以及規(guī)模擴大帶來的競爭優(yōu)勢等。也有投資人考慮到亞馬遜、谷歌等自建數(shù)據(jù)中心造成競爭更加激烈以及供應增長下定價疲軟等,對數(shù)據(jù)中心REITs的未來并不樂觀。

2020年上半年,大多數(shù)房地產行業(yè)都受到全球大流行的影響,而數(shù)據(jù)中心租賃活動卻在第一季度飆升至2018年以來的最高水平。到目前為止,數(shù)據(jù)中心REITs已經(jīng)增長了近20%。

雖然疫情加速企業(yè)對云計算技術的投資,市場對數(shù)據(jù)中心空間的需求也持續(xù)增加,但鑒于競爭日趨激烈,數(shù)據(jù)中心REITs的前景仍不明朗。考慮到這些數(shù)據(jù)中心REITs所享有的有利資本成本,預計在未來幾年可能會有更多的并購交易,并且會有新的數(shù)據(jù)中心REIT出現(xiàn)。我們相信數(shù)據(jù)中心REITs將繼續(xù)采取正確的行動來抵御外部的競爭威脅。