截至2020年11月19日撰寫本文時,比特幣的價格徘徊在18,000美元左右,這意味著一件事:我們正處于自2017年底著名的牛市以來從未出現(xiàn)過的價格飆升中,當(dāng)時比特幣的價格達(dá)到了20,000附近。但是,雖然很想將今天與2017年進(jìn)行比較,但當(dāng)前的價格上漲在一些關(guān)鍵方面有所不同。下面,我們概述了推動比特幣現(xiàn)在價格上漲的潛在條件,并解釋了與2017年情況相比所存在的幾個關(guān)鍵不同之處。

為什么現(xiàn)在比特幣風(fēng)起再起?看看數(shù)據(jù)怎么說

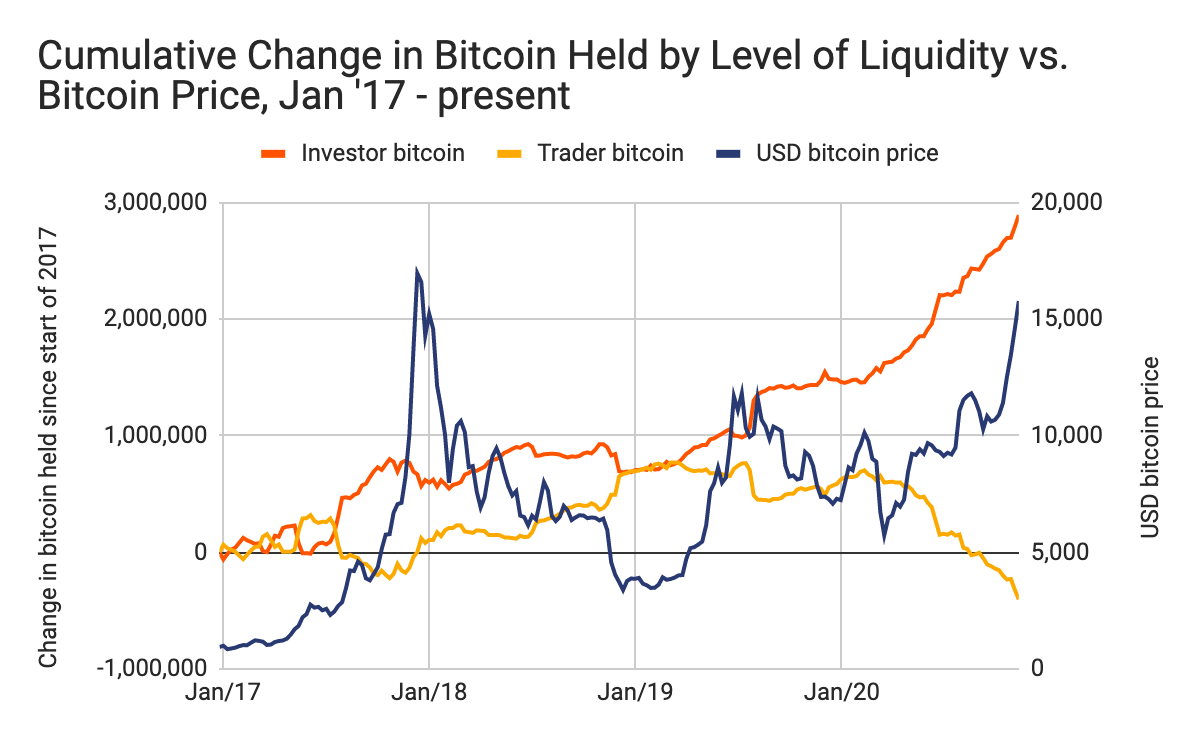

比特幣的價格正在上漲,因為在可購買的比特幣數(shù)量相對較少的時候,對比特幣的需求卻正在增加。雖然隨著開采量的增加,比特幣的總供應(yīng)量每天都在增長,但實(shí)際可購買的數(shù)量取決于持有人是否愿意出售或交易。根據(jù)Chainalysis分析,我們通過跟蹤錢包中持有的比特幣數(shù)量來量化此數(shù)量,如果這些錢包發(fā)送的比特幣少于他們曾經(jīng)收到的25%,我們將其稱為非流動性或投資者持有的比特幣,相反錢包中持有的比特幣少于發(fā)送的比特幣數(shù)量,那就是我們所說的流動性或交易商持有的比特幣。下圖顯示了自2017年1月以來每個類別中比特幣的數(shù)量與價格的關(guān)系如何變化,從而捕捉了當(dāng)前價格上漲和2017年價格上漲的市場動態(tài)。

目前,流動性比特幣的數(shù)量與2017年牛市期間的數(shù)量相似。但是非流動性錢包中持有的數(shù)量要高得多,目前占1,480萬比特幣開采量(未分類為丟失的)的77%,這意味著它已經(jīng)五年或更長的時間沒有從當(dāng)前地址移走。隨著需求的增加,買家可以輕松獲得的儲備只有340萬個比特幣。需求不斷增加,交易所的流入量和交易所的交易強(qiáng)度證明了這一點(diǎn)。交易強(qiáng)度指標(biāo)衡量了離開交易所平臺之前每個存入該交易所的現(xiàn)貨比特幣的交易次數(shù),并且可以很好地代表特定交易所上的比特幣需求。目前該指標(biāo)比180天平均值高出38%。

當(dāng)前的比特幣上漲與2017年有何不同?

關(guān)鍵區(qū)別在于誰購買比特幣以及為什么購買。 2017年,大多數(shù)需求來自個人,散戶投資者,他們用自己的個人資金購買,其中許多人在加密貨幣方面擁有不同程度的經(jīng)驗和知識。正如此前報道的那樣,2020年是機(jī)構(gòu)資金開始流入比特幣的一年。包括像對沖基金經(jīng)理保羅·杜德·瓊斯這樣的知名投資者,他們將購買比特幣與早期投資蘋果或谷歌進(jìn)行對比,還有像Square這樣的公司,其向比特幣投資了5000萬美元或總資產(chǎn)的1%,等等,主流公司和金融機(jī)構(gòu)都正在轉(zhuǎn)向比特幣。

機(jī)構(gòu)轉(zhuǎn)向加密貨幣似乎是由對沖宏觀經(jīng)濟(jì)不確定性的意愿驅(qū)動的,當(dāng)然,今年不確定性并沒有減少。瓊斯本人說得很好,他說:“早在三月和四月,鑒于美聯(lián)儲實(shí)行的貨幣政策,他們正在采取的令人難以置信的量化寬松政策以及其他中央銀行正在采取的措施,這一點(diǎn)變得非常明顯。這是史無前例的……人們不得不開始思考如何防御通脹。”

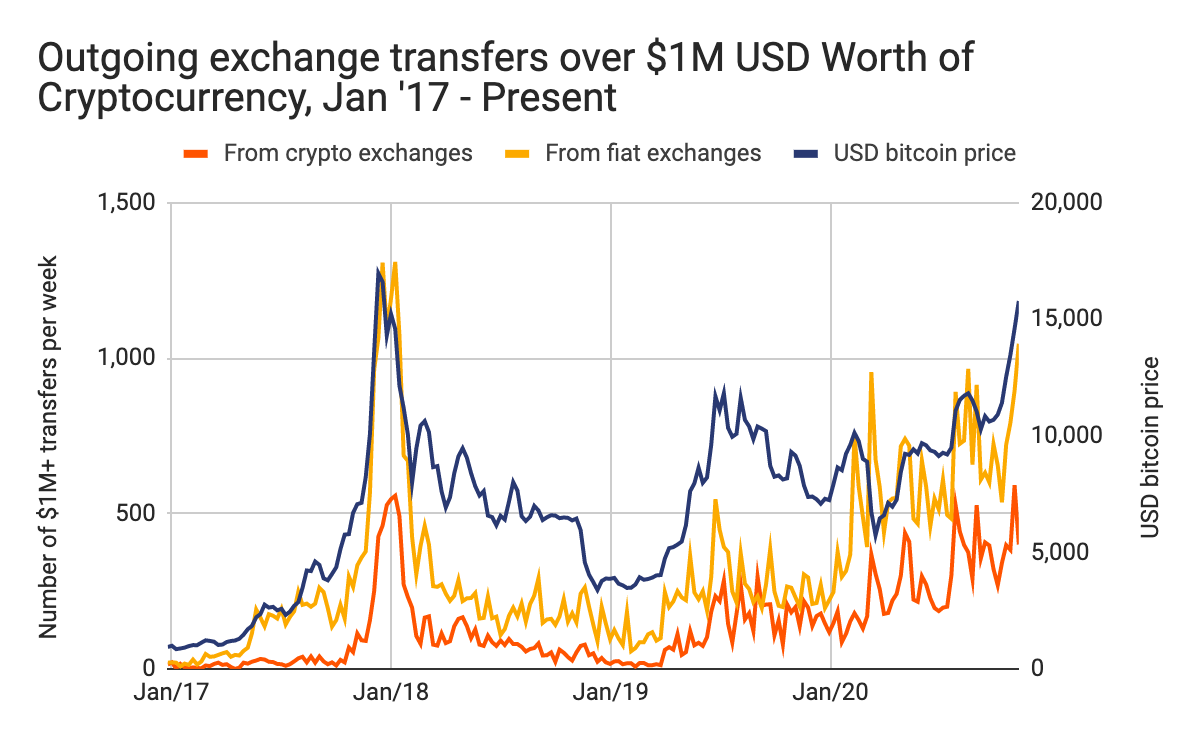

數(shù)據(jù)也證明了這種機(jī)構(gòu)投資的故事。一方面,我們看到2020年從交易所發(fā)送的高價值轉(zhuǎn)賬有所增加。

交易所在2020年發(fā)送了價值100萬美元或以上的轉(zhuǎn)賬的次數(shù)增長了19%,而比特幣的價格與2017年相比已超過10,000美元。這表明進(jìn)行這些轉(zhuǎn)賬的個人有更多的錢可以花,正如我們預(yù)期的那樣,更大的投資者正在參與進(jìn)來。

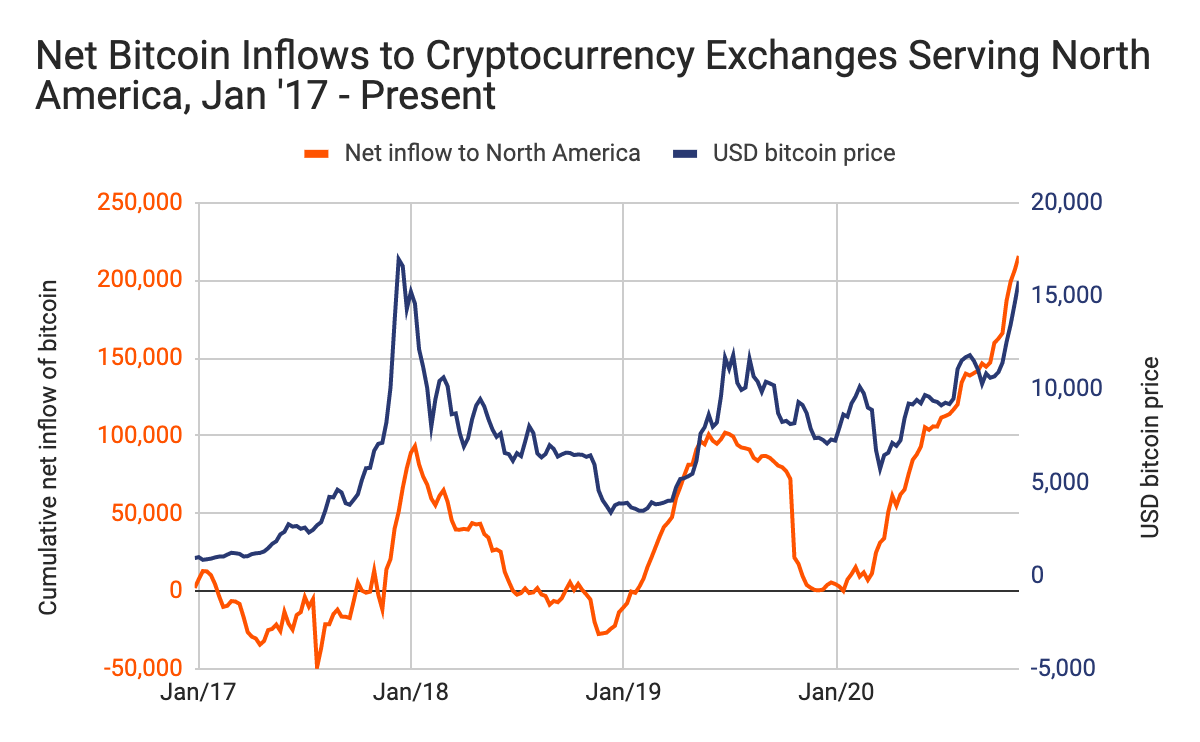

與2017年(更多是亞洲的交易活動帶動市場增長)相比,在這一激增期間,我們還看到大量資金流入來自于主要服務(wù)于北美的交易所。

在2017年牛市的早期,北美交易所凈損失了比特幣,隨著價格開始達(dá)到峰值,北美交易所成為了凈接收者。 但這一次,北美交易所一直是綠色的,流入量上升至比過去幾個月2017年運(yùn)行時更高的水平。 這是我們希望看到的,因為推動當(dāng)前飆升的機(jī)構(gòu)投資者(主要位于北美和歐洲)出于易用性和監(jiān)管原因,更有可能在這些交易所購買比特幣。

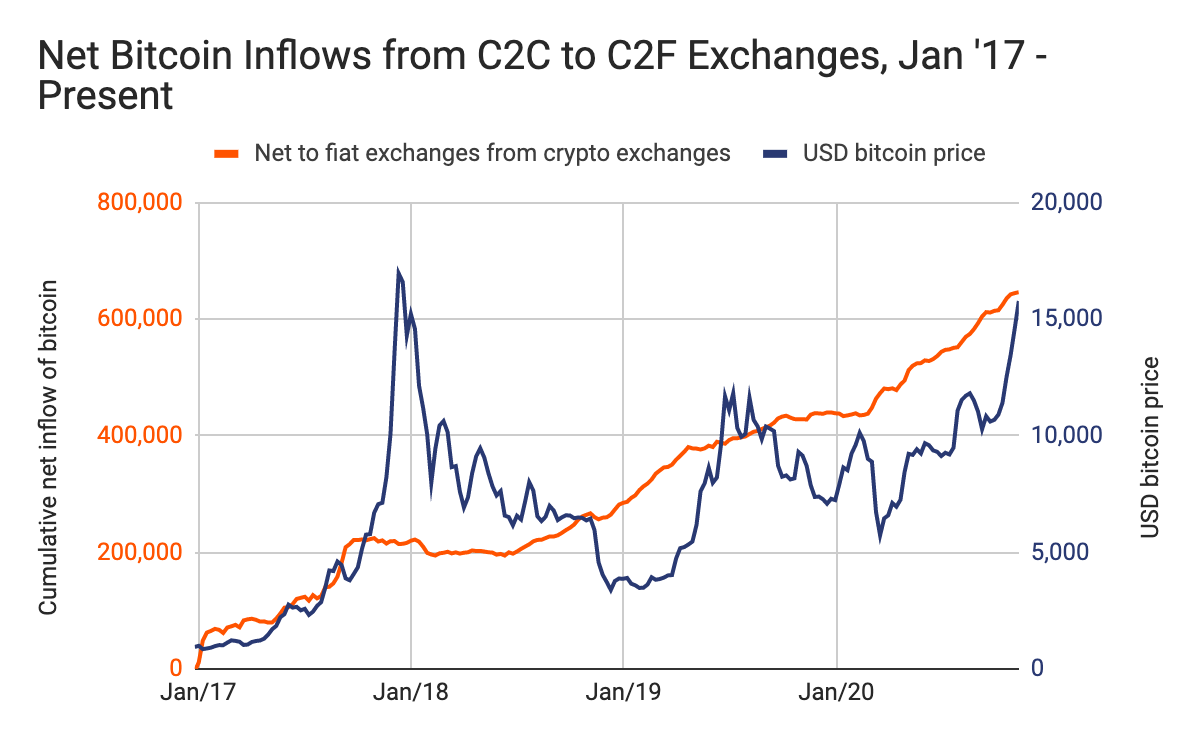

同樣,與2017年相比,我們也看到交易所的凈流入量大大增加,從而允許加密貨幣到法定貨幣(C2F)交易。

與2017年相比,C2F交易所在這一激增中發(fā)揮了更大的作用,當(dāng)時主要由交易員進(jìn)行許多不同類型的加密貨幣交易的加密到加密(C2C)交易所推動了更多的市場。 加上長期持有的投資者錢包的比特幣積累,表明首次購買比特幣的買家和希望使用法定貨幣兌換比特幣作為對沖宏觀經(jīng)濟(jì)趨勢的買家,是造成這種需求的主要原因。

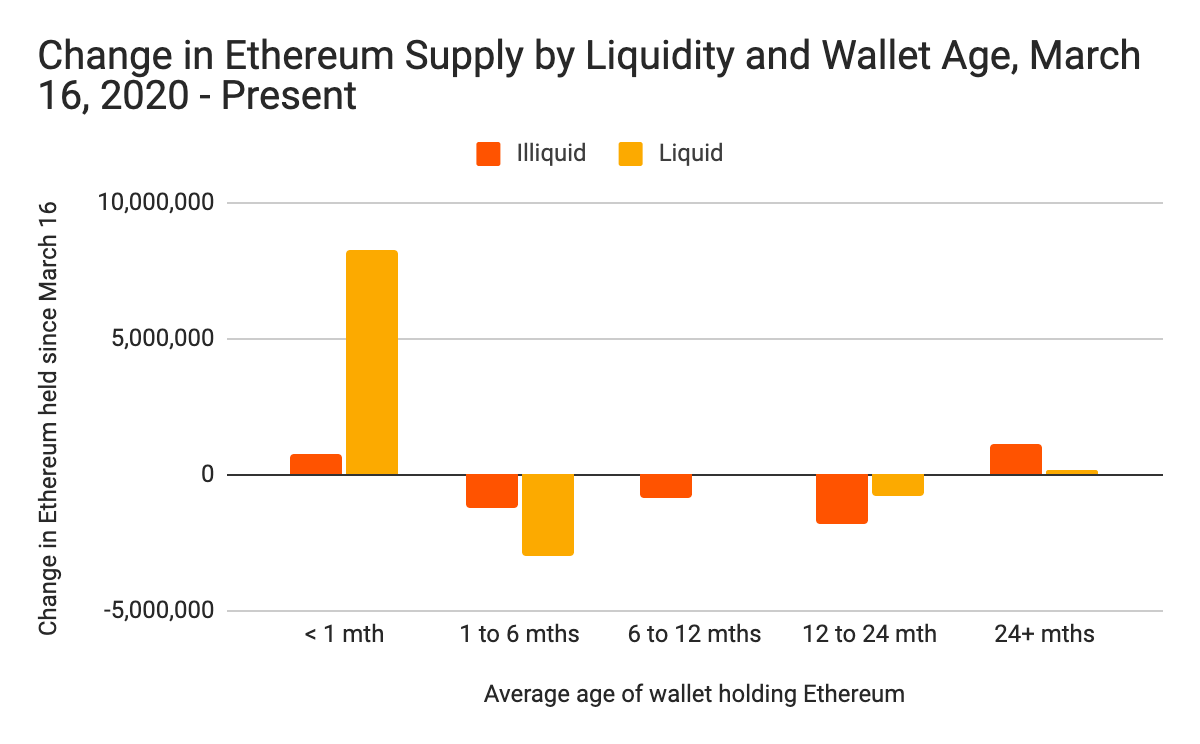

當(dāng)我們將比特幣今年的使用與以太坊進(jìn)行比較時,投資者對比特幣作為避險資產(chǎn)的看法變得更加清晰。 此外,比特幣變得無流動性的數(shù)量比以往任何時候都要多,因為它們進(jìn)入了錢包,這些錢包發(fā)送出去的比特幣要比流入的數(shù)量少得多,也就是這些比特幣被當(dāng)做長期投資來持有。 另一方面,以太坊正在變得更具流動性,流入了那些不僅交易頻繁而且還很新的錢包。

上圖顯示,自3月中旬以來,在不到一個月的時間就有超過800萬ETH流入了流動錢包。這代表著以太坊的使用方式發(fā)生了結(jié)構(gòu)性變化,因為以太坊從未如此頻繁地轉(zhuǎn)移到交易頻繁的新錢包中。隨著用戶將ETH發(fā)送到DeFi協(xié)議中,DeFi正在推動這一新用例的發(fā)展,在該協(xié)議中以太坊可以用來交易各種資產(chǎn)以追求收益。這種用法上的差異在2017年是不存在的——當(dāng)時,隨著價格上漲,投資者在大肆炒作中似乎更加不加選擇地購買了不同的加密貨幣。 2020年比特幣和以太坊用例的差異化發(fā)展表明市場將更加成熟,鑒于機(jī)構(gòu)投資者的涌入推動了當(dāng)前比特幣價格的飆升,人們可以期待這一市場走向進(jìn)一步成熟。