推動用戶向5G遷轉,這些工作需要提前做

5G牌照頒發之后,推動5G全面商用就成為運營商的工作重點。這其中既需要有5G技術的不斷成熟,又需要5G網絡覆蓋能力的持續增強,更需要有足夠多的場景吸引用戶向5G遷轉。除了5G技術和5G網絡這些基本條件之外,推動用戶快速向5G遷轉需要做好哪些工作呢?

一、5G入門門檻需要動態調整

2019年11月1日,三大運營商同步上架了各自的5G套餐。我們雖然沒有確鑿證據證明三大運營商經過內部協調,但是三大運營商上架的5G套餐,可以說完全處于同一價位,而且至今已經一周年之后也未做大的變動。

雖然今年年初三大運營商推出了5G套餐7折優惠活動,但是相當于廣大人民群眾的消費能力而言,運營商優惠之后的套餐仍然超出了絕大多數用戶的月均通信支出。一招不成,運營商只得另出一招,隨即推出了30元的5G流量包。

即便是5G流量包,也不是每個用戶都可以辦理的。運營商為5G流量包設置了最低消費限制。也就是說只有基礎套餐超過49元之后,才能辦理30元/月的5G流量包。這種操作雖然降低了5G入門門檻,但是仍然變相大幅抬高了用戶通信費用支出。

運營商的經營數據顯示,實際上從4G時代開始,用戶的ARPU值就一直呈現出明顯的下滑趨勢。這其中既有提速降費的強力推動因素,也有運營商內部無序競爭的影響。這個事實說明,運營商原本依靠通信代際升級提升用戶ARPU的做法并沒有奏效,因此5G時代的情況也不會意外。

至于面向2B用戶的各種專網應用,現在除了提供示范案例之外,運營商還需求提供更靈活的方式或者模式進行推廣。至少類似4G時代那種不惜重金投入為用戶墊資提供“交鑰匙”服務之后靠收取使用費的模式難以持續,畢竟5G專網的燒錢能力不是一般的驚人。

二、5G手機終端普及率需要提升

從2019年6月份發牌至今,已經過了一年半的時間。雖然全社會對5G手機終端的關注度非常高,但是真正買單的并不多。這其中雖然有5G手機終端本身不夠成熟的因素(比如散熱能力比較差),也有5G網絡和套餐方面的影響,但是更多還是推廣力度不足。

中國信通院發布的數據顯示,今年1-11月,我國國內市場5G手機累計出貨量1.44億部。雖然這個數量已經足夠大,但是相對于全國超過16億的移動電話用戶和超過13億戶的4G用戶規模還不夠大。即便與5G套餐滲透率相比,這個數據還有非常大的提升空間。

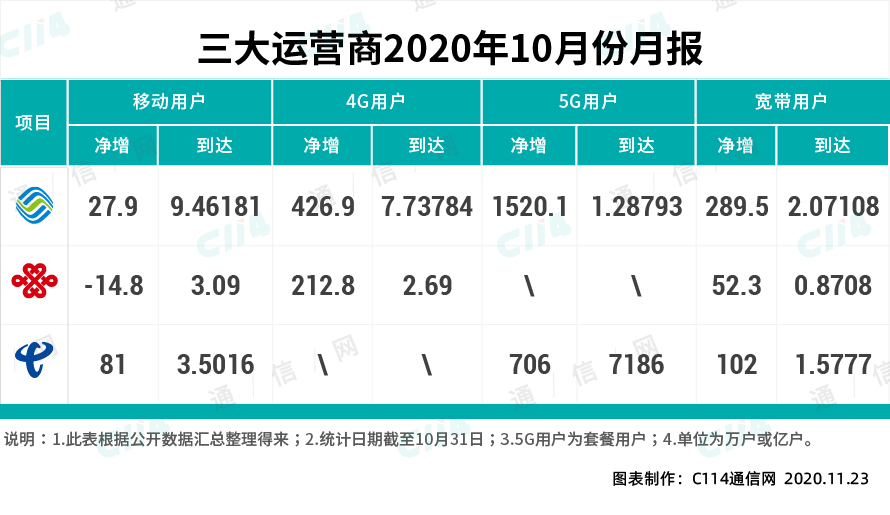

運營商公布的月報數據顯示,截至今年10月底,僅中國移動和中國電信的發展的5G套餐用戶就已經超過2億戶。雖然中國聯通至今尚未公布其5G套餐用戶規模,但是據推算其總量也已經超過5000萬戶。如果以此推算,那么我國的5G套餐用戶規模已經超過2.5億戶。

2.5億戶的5G套餐用戶和1.44億戶的5G手機終端用戶,這兩者之間存在巨大的數量差。一方面說明5G手機終端并沒有成為大多數人的普遍選擇,另外也說明5G手機終端的推廣力度還不足以有效撬動消費市場。

雖然5G手機終端已經從最開始的上萬元價位降低到千元機范圍內,但是真正吸引用戶花錢為5G買單,運營商需要推動終端廠商在進一步降價促銷的同時,真正提升5G手機終端的性價比。畢竟用戶也越來越精明,單靠過去的套路不足以勝任當前的重任。

受限于巨大的營銷成本壓力和上級管控要求,運營商已經不可能再像4G時代初期那樣支付大量真金白銀補貼手機終端廠商。運營商應該嘗試更多的非現金形式的資源支撐,比如放開自己的用戶大數據寶庫,通過基于數據深入分析幫助終端廠商精準營銷。

三、5G特有應用需要盡早入場

雖然全社會對5G的熱情非常高,但是5G距離真正為社會創造獨有的價值還有一定差距。這其中就是缺乏5G特有應用,不管是2B還是2C。為推動5G應用創新,雖然三大運營商已經設立了N多創新研發基金、聯合創新基金,但是真正的成效還遠未出現。

雖然三大運營商對5G消息抱有非常高的期待,但是在微信已經從社交節點延伸到社會服務的全方位入口之后,關于即時信息的護城河已經非常深,運營商的5G消息市場還能有多大發展空間呢?我們認為,5G消息能不能獲得類似微信初期搖一搖的轟動性傳播效應直接決定了其未來的發展走勢。

不管是直接從2C進入,還是變相通過2B帶入,推動用戶向5G遷轉都少不了5G特有應用的召喚效應。如果運營商不能為用戶創造新的使用價值,那么用戶就很難為運營商提供經營價值。客觀的說,這種價值供求關系本質上絕對了5G的命運。

是5G網絡成熟了再找應用場景,還是應用場景成熟了再配套5G網絡,這兩者之間需要一個基本的平衡關系。雖然運營商也在極力地推動這兩者之間實現有效銜接,但是從目前的形勢看,運營商需要發動更多的社會人士參與應用開發或者場景探索。

年初的新冠疫情影響以及全球復雜經濟形勢都深度影響了5G的發展進程。在運營商自身盈利能力未獲得大幅提升之前,不管是車等路,還是路等車,運營商在投入巨資大力建設5G網絡的同時還應該進一步加大5G營銷力度,提升5G的變現能力,努力推動盡早實現以5G養5G的良性循環。