2021年三大運營商的云業務,會不會“干”過阿里、騰訊?

以前,在2G/3G/4G的演進中,盡管三大運營商在慢慢淪為管道,但起碼活得還算過得去。

而隨著移動互聯網的深入發展,以及人口紅利的消散殆盡,還有提速降費等大環境的變化,三大運營商的傳統業務也越來越面臨各種嚴峻的挑戰。

特別是隨著4G網絡的成熟,越來越多的互聯網企業和內容提供商參與互聯網產業的價值鏈中。而三大運營商淪為只是給應用和內容提供流量管道的角色則越來越明朗化。

到了如今,運營商被管道化的現象愈發嚴重。三大運營商幾乎要成為給互聯網企業及內容提供商打工的“管道工”了。

于是,為了避免成為單純的數據管道也為了今后自身的發展,轉型就成為了三大運營商的必由之路。

在進入5G時代,伴隨著大數據、云計算以及物聯網的發展,云業務以及云網融合就成為三大運營商們不約而同的突破口及轉型升級的關鍵路徑。

在剛過去的2020年里,云網融合、云網一體、云網協同成為了運營商里的超級熱詞,也成為了運營商里高管們格外看中的“大戰略”。

盡管,三大運營商各自推出了自家的云計算產品。移動有移動云,電信有天翼云,聯通也有自己的沃云。但在具體實現方式和戰略上,這三個老對手老冤家也還是各有不同。

其中,移動的5G+云,以N+31+X為布局推出“一朵云、一張網、一體化服務”的云網一體化策略,推動云+網IT系統深度融合。

電信的天翼云則發布智能邊緣云平臺、AI開放平臺、企業應用開發平臺(EADP)三大賦能平臺。通過“+邊緣”、“+AI”、“+平臺”等方式打造云網融合體系。

聯通則通過合建和自建云池、分層建設的方式,推動聯通的云網融合轉型來加速擴充自己在云市場里的規模。

此外,除了三大運營商,云服務的江湖里還有互聯網企業、硬件提供商、IT系統集成商這些大咖級玩家在參與。

那么,進入2021,三大運營商能在云計算市場占的多大地位?又該用怎么策略和那些大咖們競爭呢?

其實,與互聯網企業、硬件提供商、IT系統集成商們相比,運營商的優勢資源非常明顯。

特別是在網絡出口帶寬和數據中心資源這兩個方面,可是說是互聯網企業、硬件提供商、IT系統集成商們根本無法具備的。

但可惜的是,但在整個云服務生態中,最活躍的卻是互聯網企業和IT系統集成商。

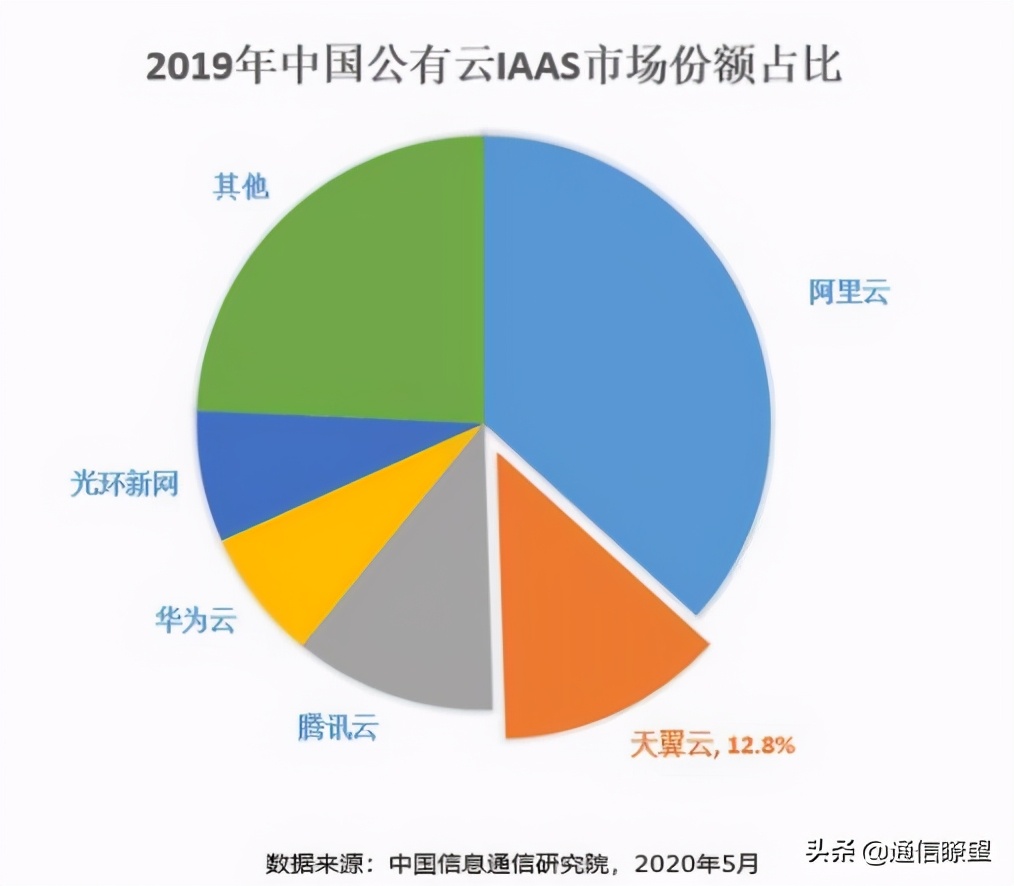

例如阿里云、騰訊云及華為云等云服務商目前在國內云業務市場里占據著大部分的市場份額。而目前三大運營商們只在政務云上取得了較好的成果。

在小編看來,三大運營商想要再度拓展份額,在千億云市場里分得一杯羹,光有產品還不夠,也還必須得發揮自身獨有的競爭優勢才行。

雖然,三大運營商的云服務方式有體制、機制不夠靈活的制約。但如果發揮好自身獨有的競爭優勢,在政務云之外取得更多的市場份額也并非沒有大機會。

比如,三大運營商有覆蓋全國的網絡、IDC資源以及渠道、服務優勢。而在二三線的下沉市場里,阿里云、騰訊云及華為云等云服務商目前還難以觸及。

那么,如果能搶先在下沉市場為中小企業提供云服務。這何嘗不是個機會呢?要知道,國內企業90%以上可是中小企業構成的。

此外,相對于一線發達地區,在二三線的下沉市場里的中小企業還是更希望有事即可“召之即來揮之即去”的服務體驗。而其他云服務商如想在全國各地布點安排長期駐地服務人員則還需要面臨人力資源成本、渠道建設等成本和時間的考量。

可這對與運營商來說,就更本不是個事。畢竟,那么多地市縣區分公司可都是現成的。

雖然,下沉市場的中小企業有客單價低的缺點,但如果份額大,也是一筆不小的收入。

當下,面向社會經濟生活的“五縱三橫”的數字化轉型需求,運營商們更應該抓住機遇,在從商業模式探索到快速爆發轉變的關鍵時期,把自己的優勢轉化為實打實的服務能力,才能在轉型升級的道路上快速打開局面。

目前,三大運營商的產品、體系都已經初具規模,后續如果找準了合適的推進拓展方向,云業務在2021年里取得更大的成果也應該不是難事。

那么,你認為三大運營商的云業務“干”得過阿里云、騰訊云及華為云嗎?歡迎留言探討。