平均資費再降10% 高層再次給運營商下達任務指標!準備好了嗎

在今年兩會上,最高層明確了“中小企業寬帶和專線平均資費再降10%”的監管要求。這是在2020年時隔一年之后,最高層再次明確運營商進一步提速降費指標。面對最高層的持續“放水養魚”,讓惠民政策正在落到實處,包括運營商在內的各方參與者都準備好了嗎?

一、提速降費早已成為運營商的經營策略

雖然2020年最高層沒有明確下達提速降費指標,但是作為競爭策略,運營商的提速降費動作一點也沒有含糊。這里以5G資費為例進行說明。2019年三大運營商同步上架銷售5G套餐,其中最低價套餐為128元/月。隨后在2020年出現了7折營銷。這種降費是實實在在的。

除了5G套餐之外,運營商在5G網絡建設方面更是投入了巨大資源。有官方公開數據顯示,僅2020年我國新建并開通的5G基站就超過60萬座,已經實現了重大城市全面覆蓋,而且在部分熱點縣城和鄉鎮也實現了5G網絡覆蓋。推動網絡提速,運營商一刻也不敢懈怠。

實際上,除了5G套餐的打折營銷和網絡的瘋狂建設之外,運營商在4G上的提速降費也是有目共睹的。工業和信息化部的數據顯示,2020年前3個月的流量平均單價約為4.44元/GB,前6個月的流量平均單價約為4.26元/GB,前11個月的流量平均單價約為3.8元/GB。

另外,寬帶普及率的持續提升也說明了價格因素不再向以往那樣的敏感。2020年的數據顯示,三大運營商凈增寬帶用戶超過3000萬戶,而且這是在前幾年持續高速增長的基礎上實現的,尤其是中國移動入場寬帶以后,我國的寬帶價格出現了跳水式下調,寬帶順利進入千家萬戶。

二、提速降費進一步倍增了運營商業務規模

來源于工業和信息化部的數據顯示,自4G網絡建成以來,我國移動互聯網應用需求激增,線上消費異常活躍,短視頻、直播等大流量應用場景拉動移動互聯網流量迅猛增長。2020年,我國移動互聯網接入流量消費達1656億GB,這個數值有多大?我們需要對比才能看得更清楚。

同樣來源于工業和信息化的數據顯示,2015年,我國移動互聯網接入流量消費達41.87億GB。移動互聯網接入流量消費從2015年的41.87億GB,增長到2020年的1656億GB。這里面有將近40倍的增長。在這其中既有瀏覽量消費量的自然增長,當然更多還是降費推動下的“敢用”。

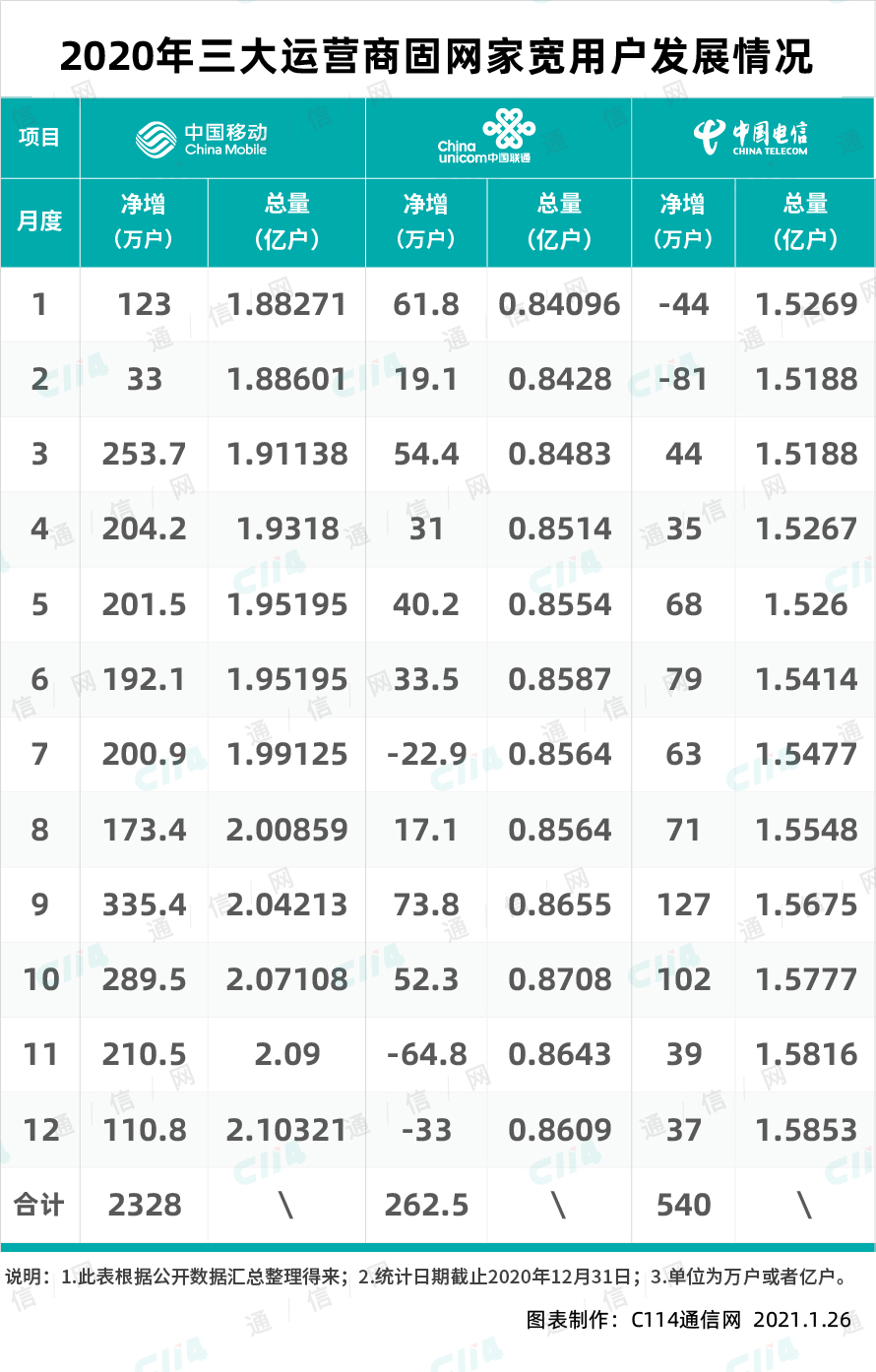

在流量之外,寬帶的增長也是異常迅速。公開數據顯示,2015年,三家基礎電信企業固定互聯網寬帶接入用戶凈增1288.8萬戶,總數達2.13億戶。截至2020年底,三家基礎電信企業的固定互聯網寬帶接入用戶總數達4.84億戶,全年凈增3427萬戶,其中中國移動一家的凈增就超過2300萬戶,到達用戶量更是超過2.1億戶。

除了流量和寬帶規模的倍增之外,運營商的電信業務收入和業務量也出現了大幅增長。工業和信息化部官方數據顯示,2015年電信業務收入完成1.13億元,電信業務總量完成23141.7億元;2020年電信業務收入累計完成1.36萬億元,電信業務總量1.5萬億元。

三、寬帶提速降費徹底惠民還需要打破壟斷經營

實際上,監管層早已關注到了寬帶壟斷經營問題,而且也多次出臺政策予以治理。但是從實際上的效果看,有雷聲大雨點小的嫌疑,至少在部分地區,寬帶壟斷經營治理問題并沒有達到預期效果。解決不了寬帶的壟斷經營問題,再大的降費指標也難以落到實處。

寬帶包括中企業企業寬帶和專線,既存在運營商的壟斷經營問題,也存在小區或者園區管理者壟斷經營問題。運營商的壟斷經營實際上就是通過小區壟斷管理實現的。因此,治理寬帶的壟斷經營問題,還是要從小區和園區的管理整治入手,要打通真正的斷頭路。

從2015年至今,雖然工業和信息化部已經多次牽頭包括商務樓宇在內的寬帶壟斷經營治理,但是整體的效果還要從用戶的角度來評價。實際上,治理寬帶壟斷經營問題,只有工業和信息化部自己動手,甚至主動牽頭是搞不定的。工業和信息化部管得了通信企業,卻管不了建筑和物業公司。

真正對小區和園區有管理權的是住建部。如果新建小區的內的寬帶沒有預設好,那么這樣的小區就不應該通過驗收,更不能交付房主;如果存量小區的物業敢于阻攔寬帶進駐,那么就要通過罰款、甚至取消經營資格的方式強力整治。否則,再好的聯合發文都有可能變成水月中、鏡中花。

在某種程度上講,最高層的中小企業寬帶和專線降費舉措正在惠及老百姓,除了給運營商下達任務指標之外,更需要解決最后一公里問題,而且這個問題的嚴重程度和復雜程度絕對遠遠超出大家的想象。解決通信降費惠民政策一公里問題需要以住建部、發改委為主的監管層強力出手。

自2015年開始并且連續實施多年之后,提速降費既推動了薄利多銷,提高了用戶獲得感,也擴大了運營商了業務量。雖然運營商量收的剪刀差有所擴大,但是隨著社會信息化需求的提升,運營商也是最終受益者。