SaaS的四條不等式,你了解嗎?

從全球范圍看,軟件業的SaaS化已是大勢所趨。傳統軟件廠商大多在推進云化、平臺化,典型如Adobe、WPS、萬興;新興廠商如Figma、墨刀、石墨文檔等,則從創業之初就堅定走在云端。

2020起,我司領導班子在內外部多次強調產品SaaS化的重要性。可有意思的是,大家在內部會上聽的是連連點頭,但私下交流時卻很難對SaaS說出個所以然。有人認為它等于ToB,有人認為它就是公有云,也有人認為它是通過瀏覽器訪問使用、無需下載的應用。

起初我以為這只是個別的理解偏差。后來看了市面上的相關資訊和資料,并且與部分業內人士交流后,我發現原來不少人,包括部分科普者,對于SaaS的理解也存在相當的局限性。于是決定寫篇文章,整理下目前大家在SaaS理解上的幾個爭議,以及自己對SaaS的一些觀察和思考。

1、SaaS ≠ 訂閱

大家可能都知道SaaS就是軟件即服務(Software as a Service),但是鮮少有人從這一最基本的定義著手解釋,反而套上很多概念,使得簡單的名詞變得非常復雜。

對于SaaS,百度百科是這么介紹的:

SaaS平臺供應商將應用軟件統一部署在自己的服務器上,客戶可以根據工作實際需求,通過互聯網向廠商定購所需的應用軟件服務,按定購的服務多少和時間長短向廠商支付費用,并通過互聯網獲得SaaS平臺供應商提供的服務。

注:目前常用的軟件基本都搭在云服務器上

簡單翻譯過來就是,服務器在云端,按照客戶定購需求,通過網絡提供應用軟件服務的,都算是SaaS。比如大家看視頻常用的優愛騰,存資源用的百度網盤、阿里云盤,辦公必備的Office 365、Adobe CC,等等。

與SaaS軟件相對的,是需要下載到本地運行的傳統軟件,典型如未轉型前的Office和Abode。后者需要按版本購買,獲取license(軟件序列號)激活。

軟件license在市場上進行買賣,本質是一種單純的售賣關系,用戶通過一次買斷的方式獲得傳統軟件的永久使用權。它區別于SaaS模式(普遍采取訂閱付費),后者售賣的內容從軟件license轉變為服務,軟件成為服務的載體。軟件提供商與用戶的關系,從一錘子買賣轉變為長期服務關系。

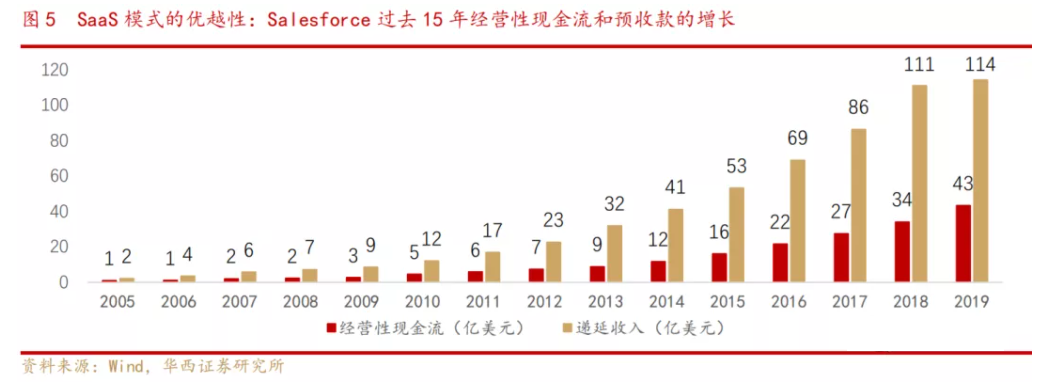

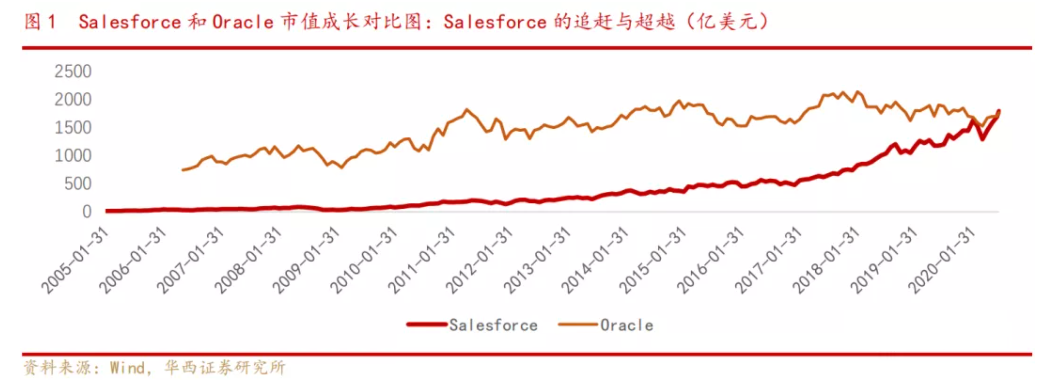

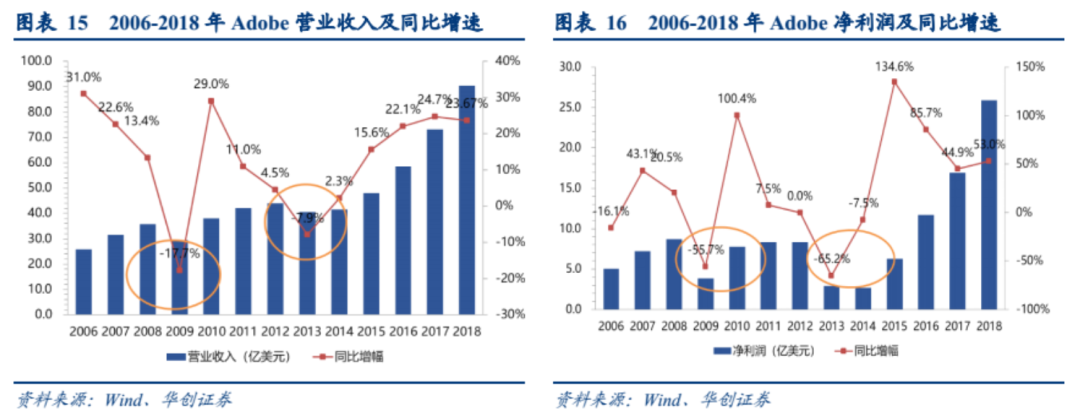

這種模式范疇的變化,給軟件提供商帶來兩個明顯的好處,更穩定的收入流以及更高的市場估值。Salesforce和Adobe就是典型案例。

Salesforce和Adobe市值在SaaS模式下的相似走向,可以共同用紛享銷客前執行總裁、《SaaS創業路線》作者吳昊構建的一個財務模型進行解釋。

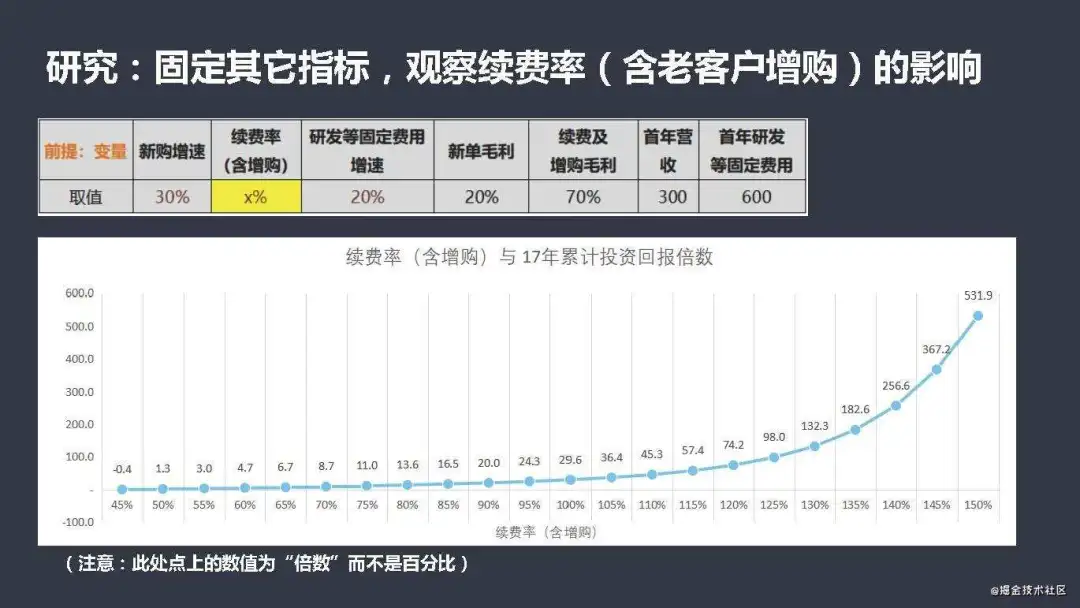

這個財務模型的邏輯大致是這樣的:一個 20 年的 SaaS 公司,從創立,到第三年拿到投資,再到之后 17 年的投資回報。

基于這個財務模型,吳昊得出一個結論,即續費率指標對后面 17 年的投資回報率影響最大。“SaaS的本質就是續費”的觀點也是在這個時候提出來的。至今被許多從業人員奉為圭臬。

被誤解是表達者的宿命。吳昊的這句話后來在脫離上下文語境的傳播中,被肢解成“SaaS等于訂閱”、“SaaS就是訂閱經濟”等多個版本。

大家似乎忘了,吳昊在提出這個觀點前提到的SaaS的兩個特點:第一,它部署在云端;第二,它采取訂閱付費。

要知道,訂閱付費只是SaaS模式范疇的特點,它不完全等同于SaaS。離開技術范疇的云部署去談SaaS,相當于在空口說白話。

當然,如果只滿足技術范疇的概念,用的依然是老一套的軟件售賣方式,那只能稱之為偽SaaS。朋友給我分享過這樣一個案例:

他所在的SaaS企業被大廠并購后,為了完成對賭協議中的營收目標,這兩年在瘋狂賣軟件產品的“終身訂閱版”,就是后續無任何收費也能享受軟件更新的那種。

這種方式雖然能解燃眉之急,但絕非長久之計。他們現在把終身版賣的有多狠,未來在收入流上的反噬就有多厲害。看完這個案例,大家再去細品吳昊的“SaaS的本質就是續費”,是很有道理的。

2、SaaS ≠ Web應用

也許是為了方便讀者理解,部分作者直接將傳統軟件和SaaS軟件的區別解釋為下載安裝和Web瀏覽器直接打開的不同。

但這個結論其實經不起推敲,舉幾個例子就很清楚了。如墨刀、騰訊文檔同時有Web和App;印象筆記、石墨文檔、WPS同時有Web、PC、APP,甚至還有小程序。

這些產品的不同終端使用同一賬號,用戶可隨意切換登錄,解決某個特定問題。配置、記錄等不隨登錄終端變化而丟失。

3、SaaS ≠ ToB

SaaS等于ToB,這是大家對SaaS最大的誤解。

大家可能用過石墨文檔、有道云筆記、百度網盤等應用,它們目前的主要用戶都是個體消費者,是典型的ToC SaaS,或者稱為消費級SaaS。

與消費級SaaS之相對的,是企業級SaaS,如做OA協同的釘釘、企業微信,做數據分析的諸葛、神策,做零售電商的微盟、有贊等。這也是大家常規認知中的SaaS。艾瑞咨詢整理了一張2020年中國企業級SaaS產業圖譜:

大家可能會疑惑,前面剛提到石墨文檔、有道云筆記是消費級SaaS,為什么它倆還會在這張企業級SaaS圖譜里。

答案就是,大部分消費極SaaS都在進軍商業和企業級客戶:

- 石墨文檔于2016年8月開通To B服務,正式上線石墨文檔企業版;

- 印象筆記在2020年8月推出獨立的印象團隊App,專注于服務企業和團隊;

- 有道云筆記、ProcessOn、創客貼等產品,也都分有個人版和企業版。

而且相比ToC業務,這些產品在ToB方向上有更大想象空間。

石墨文檔創始人吳潔在2020年接受鳳凰網科技采訪時透露,“我們目前是將ToB作為收入的主要來源。”而此前在與極客公園的交流中,吳潔也表示,“主動找到石墨尋求企業級產品的用戶占他們付費客戶的一半以上,這是公司當年決定轉型做商業化最重要的原因。”

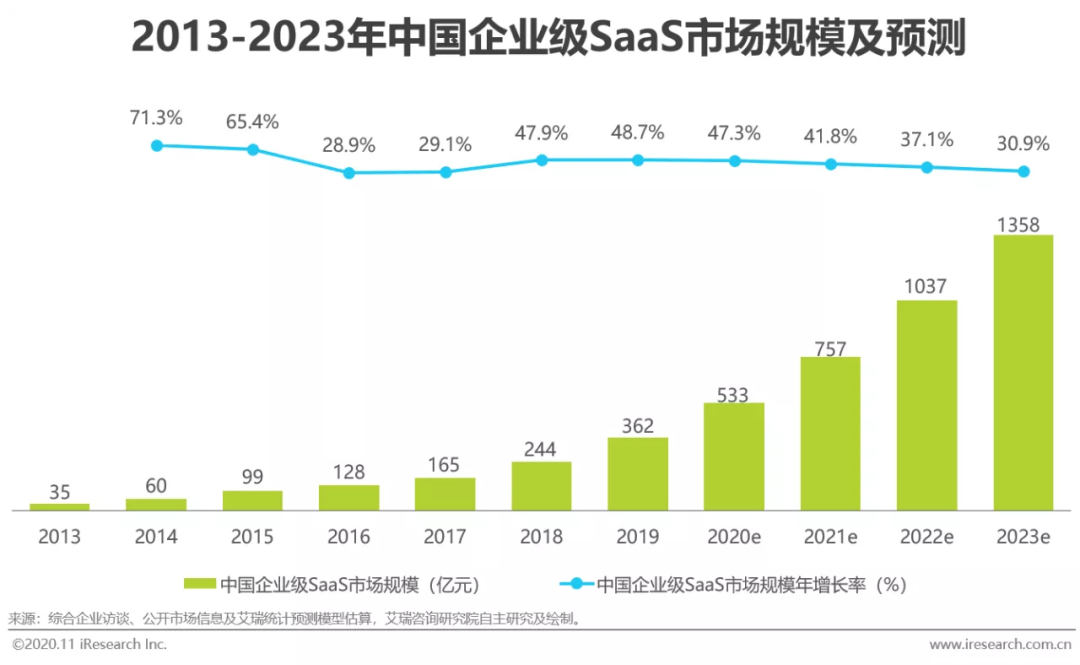

艾瑞咨詢在《2020年中國企業級SaaS行業發展報告》中同樣指出,2019年中國企業級SaaS市場規模相較2018年增長了48.7%。未來市場仍將保持較快增速,預計2022年中國企業級SaaS市場的規模將突破千億元。

因此,即使是一開始做ToC的工具型SaaS,其最終的商業模式更可能是ToB為主、ToC為輔,畢竟在中國的市場環境,ToB SaaS可能具有更好的商業前景。

SaaS不等于ToB,同樣的,也并非所有的ToB業務都適合SaaS化。

SaaS獨立顧問、前SAP顧問戴珂曾經分享過一個案例:

一次跟投資人去看一個SaaS創業項目,產品已經有幾十家客戶試用了,但是最后竟沒有一家客戶簽約。

通過分析發現,這個項目牽扯到線下的一個關鍵業務,這個線下業務受有關部門的嚴格審核的制約;客戶和SaaS公司還需要為此付出額外的成本。也就是說,這個業務的SaaS化,在效用和經濟性方面都沒有優勢。

要知道,企業客戶尋找一個SaaS方式的解決方案,目的無非降本和增效,而廠商提供相應的方案,也無非是想通過客戶成功進而為自己獲取更大效益。

有客戶成功,才會有續費,SaaS項目才有辦法繼續跑下去。否則,雙方最好保持現狀,誰也別搭理誰。

4、SaaS ≠ 公有云部署

要理解這條不等式,我們似乎得先弄清楚公有云部署是什么?不過,我不打算從IT系統的構成和云計算的知識講起,因為太多太復雜。用一組對比來簡單說明吧:

我們前面提到,服務器在云端,按照客戶需求定購,通過網絡提供應用軟件服務的,都算是SaaS。注意,這里的云并沒有特指是公有云。它可以是公有云,也可以是私有云或混合云。

- 公有云:眾多企業公用一個云服務器,可以理解為共享資源服務

- 私有云:服務器可以是企業自己建立也可以是租用第三方服務器,企業獨享服務器,只為該企業提供數據服務

- 混合云:混合了公有云和私有云的一種解決方式

那么問題來了,為什么當下依然有不少人認為公有云才是純粹的SaaS,對私有云,對私有化部署有著天然的抗拒。

主要有兩方面原因。

第一,作為SaaS和公有云鼻祖的Salesforce太過深入人心,其創始人Marc Benioff更是純粹SaaS的堅定擁護者。

在《云攻略》一書中,Marc回憶到,企業客戶面對SaaS模式,有著嚴重的恐慌,擔心失去控制權。當時風險投資者建議Salesforce做兩個版本,針對小型公司的純粹SaaS版本,以及針對中大型企業的私有化部署版本。

但Marc認為不行,“雖然兩頭下注有時候會是聰明的選擇,但如果我們提供選擇權,我們的創意就根本無法實現。這樣會毀了一切 。要真正從按需模式中獲益,我們的所有客戶都必須使用同一個版本,便于我們持續不斷地進行維護和升級。”足以窺見他對公有云的信仰了。

第二,目前私有化部署仍有不少待解決的坑。

一個是私有化部署給SaaS提供商帶來的成本攀升,可能包括產品重構成本、多場地部署的運維成本、私有部署工程師的人員成本等。

一個是私有化部署可能給客戶帶來的產品體驗降低。部分客戶本身不是特別有錢,在部署時提供的硬件環境資源配置不足,這樣很容易造成可靠性降低,會降低客戶的使用體驗。

寫在最后

梳理到最后,大家可能會發現,國內關于SaaS議題的爭論,其實很多都是由于概念范圍不同導致的。

大家平常說的SaaS,狹義上指ToB的工具型產品,例如OA、CRM、ERP、HRM、MES等;但如果從廣義上看,大家日常接觸到的大部分應用,其實都是SaaS產品,只不過大家不會這么說罷了。

作者:游牧志 專門研究企業新媒體和新商業