云計算兩大疑團:阿里云能否登頂?留給others的時間還剩多少?

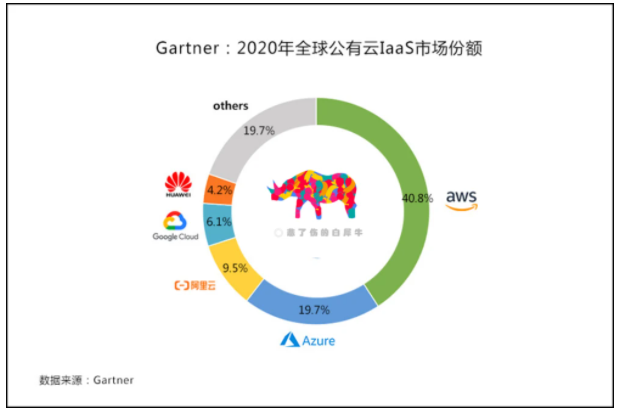

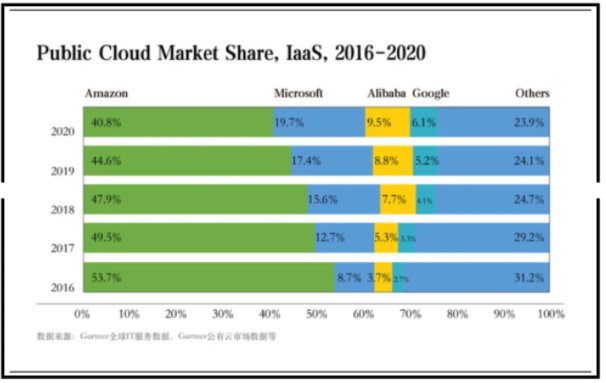

2021年4月21日,Gartner發布了2020年全球公有云IaaS市場數據:公有云IaaS市場規模達642.86億美元(約4178億人民幣),同比增長40.7%。

而在市場高速增長的情況下,另一個趨勢仍在加劇:市場越來越向頭部廠商集中!尤其是頭部的3A格局愈趨于穩固,亞馬遜、微軟和阿里云排名牢牢保持全球前三的為止。

從上圖的數據,我們可以看到近五年(2016年至2020年)公有云IaaS市場變化:

1. 老大亞馬遜市場份額逐年下滑,由53.7%降至40.8%,減少12.9%;

2. all in cloud后的微軟市場份額不斷攀升,由8.7%猛增至19.7%,增加11%;

3. 國際市場受阻的中國巨頭阿里云仍在持續上升,由3.7%猛增至9.5%,增加5.8%;

4. 心不在焉但技術強大的谷歌云由2.7%至6.1%,增加3.4%。

5. 被制裁后在云計算異軍突起的華為取代騰訊進入前五,市場份額為4.2%。

從數據上看,公有云IaaS市場呈現一個顯著的特征:頭部越來越大,尾巴越來越小——TOP5加起來的總份額從2016年的68.8%增加至80.3%,而Others 的市場份額則逐年下滑,從2016年的31.2%下滑至2020年的23.9%!

但無論是頭部的TOP5巨無霸,還是Others中的數以百計的中小玩家,它們內部都不是鐵板一塊,都在出現局部內的分化,比如,亞馬遜似乎已經出現增長疲態,份額逐步降低,而緊隨其后的微軟、阿里云勢頭迅猛,有取而代之的勢頭;而在Others里面一些有實力的玩家也在蠢蠢欲動,試圖搶班奪權,躋身TOP行列,比如移動云已經瞄準國內第一陣營。

如題所述,本文討論兩個問題:1、阿里云能否登頂?2、留給Others里那些有野心的玩家的時間還剩多少?

先討論第一個問題:阿里云是否有機會登頂?

如果縱觀阿里云的發展,你會發現它就像一個勤奮的富二代,過去五年中,阿里云在全球市場上份額穩步增長,并于 2018 年超過谷歌成為全球第三、亞太第一,與亞馬遜、微軟形成穩定的"云計算 3A 格局"。

那阿里云是否有機會再進一步,挑戰亞馬遜的王者地位呢?

優勢1:背靠中國的龐大市場!

阿里云最大的倚仗就是中國龐大的市場。近年來,國務院以及行業主管部門高度重視云計算產業發展,先后多次發布政策規劃文件,持續優化產業發展環境,大力支持企業上云。今年,在國家新型基礎設施建設的發展規劃驅動下,云計算作為"新基建"的底座,更是為數字經濟按下了"快進鍵"。

一方面是國家層面高度重視云計算,另一方面,中國經濟發展將給云計算創造獨一無二的市場空間。2020年中國GDP達1015986億元,同比增長2.3%,成為全球唯一實現經濟正增長的主要經濟體。更驚人的是,今年一季度 中國GDP 同比增長 18.3%,這是 1992 年有季度 GDP 統計數據以來的最高值。這個令人咋舌的數據背后,體現的是特殊時期中國經濟的強大韌性。

與中國經濟發展相得益彰的是,2020 年中國公有云 IaaS 市場規模超過 1100億元,同比增長 62.3%,是全球規模最大、增速最快的云計算市場之一。中國云計算市場正處于高景氣周期,且技術、生態與能力基礎可比肩全球頂級水平,將持續保持高于平均值的高增長速度。

據信通院預測,2020-2023年云計算市場規模平均增速為29.51%。到2023年,國內云計算市場規模將達到3754.2億元,其中公有云市場規模為2307.4億。中國云計算市場的發展速度是全球速度的1.5倍-2倍!

而在中國的經濟發展無疑給阿里云創造了巨大的發展空間,由于眾所周知的原因,中國云計算市場一直半封閉狀態,國際巨頭只能曲線入華,而處于信息安全等考慮,很多大型企業、政務行業在選擇云服務廠商的時候會非常謹慎,而在政商行業客情關系一直不錯的阿里云手握優勢!

優勢2:全新的云計算形態,形成強大的"護城墻"

云計算1.0時代,IaaS包打天下,亞馬遜憑借強大的IaaS能力迅速搶占世界老大地位,而進入云計算2.0時代,單靠IaaS已經失去競爭力,各大廠商巨頭都在積極構建 IaaS 層之上的全新云計算形態。

比如,微軟推出 Azure+Office365 戰略,結合 IaaS 和 SaaS,將 Office 的企業客戶優勢引入云計算服務,迅速搶占大量企業市場。谷歌云也將云與辦公軟件相結合,前者為 GCP,后者為 G Suite,包括 Gmail 和 Google Docs 服務,這一模式同樣得到市場認可。

而阿里云則提出了一個更進一步的新模式——"云+新型操作系統"模式。2020年9月,阿里云為飛天云計算平臺裝上數字原生操作系統,讓云就像在計算機上用 Windows 一樣簡單,最大程度地激發中小企業的數字化轉型意愿、加速數字化轉型進程。

與此同時,阿里云從底層技術能力的滿足到頂層應用開發的低門檻,極大提升企業用戶粘性,帶來更豐富的企業用戶資源,并提升產品的豐富性和服務能力,是一個云與操作系統的綜合作用,而并非簡單的 IaaS 與 PaaS、或 SaaS 產品的直接相加。

對于那些沒有或者缺乏技術能力的中小微企業,在云釘一體的模式下,用他們用"拖拉拽"的方式就能建立自己的企業應用,加快了創新的速度,讓企業自己擁有數字化轉型的主動權,這是正是今天大部分對上云躍躍欲試的中小企業的剛需。

我們可以從行業維度來看:在金融、公共服務、零售、教育等重點行業,亞馬遜、微軟和阿里云均位居全球前三。其中,受益于中國在線教育市場的發展,阿里云在教育行業排名全球第一,超過亞馬遜和微軟,市場份額達24.3%。此外,在零售領域,阿里云份額也與微軟基本持平。

在IaaS之上,Gartner預計,到2024年全球PaaS市場規模將增長至當前的一倍以上。

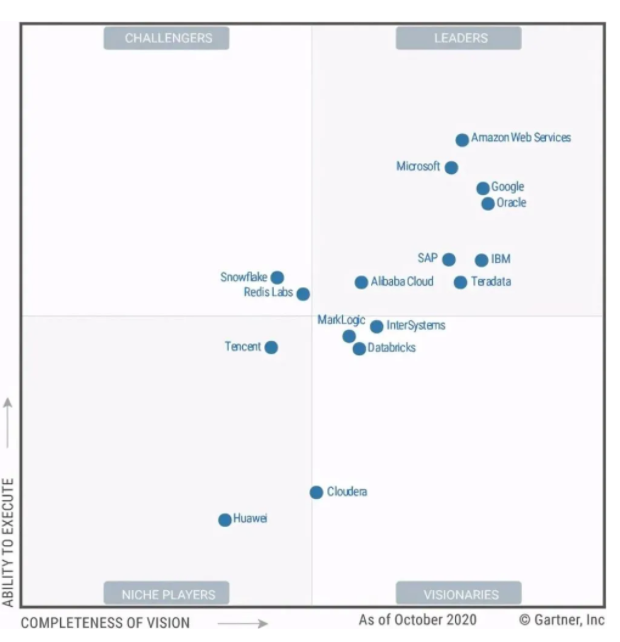

評估顯示,阿里云位于全球云數據庫領導者象限:

另在Serverless領域,Forrester的FaaS Wave中,阿里云位于全球領導者象限,產品能力全球第一。

優勢3:強大的技術能力

我曾經在《一邊忙收購,一邊鬧獨立,從天翼云的"自救"看國產云計算的未來》一文中提到:云廠商只有自研才能生存。

為什么一定要強調"自研",而不是使用"開源"方案呢?畢竟開源方案更加簡單、性價比高。事實上,自研能力可能是未來一家云計算公司能夠生存下來的必備技能:有自研的能力,也有基于開源二次優化的能力,還有對外開源回饋社區的能力,自研+開源才是對立統一的技術建設方向。巨頭企業需要完全的自主可控,才能在激烈的市場競爭中不被掣肘。

縱觀全球云計算格局,市場份額總和近80%的亞馬遜、微軟、阿里云、谷歌無不是從底層就做了自主研發的,不斷追趕容器、微服務、DevOps等技術熱點,其目的就在于增加產品和技術的深度與廣度。

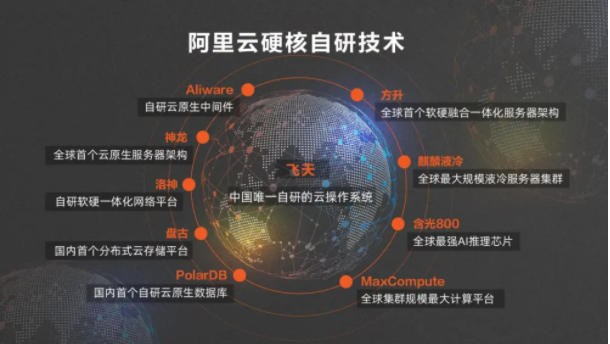

而阿里云在自研方面可謂是做到了極致,基本做到了軟硬一體,我們可以看看阿里云的"自研全景圖",來感受一下阿里云的自研野心和能力:全國唯一的自研云操作系統飛天;自研的神龍云服務器架構;自研分布式存儲系統盤古、自研云原生數據庫 PolarDB、自研含光 800AI 芯片……

當然,亞馬遜、微軟、谷歌等巨頭的自研能力也是非常強悍,阿里云與之相比的優勢在哪里呢?答案仍是中國市場!

全球 IT 圈已經形成了一個共識:規模龐大的中國互聯網已經變成了一個歷練技術的沙箱,用于創建和測試各種新的解決方案,而這個規模是其他經濟體幾乎無法復制的。Kubernetes、Apache Kylin、Dubbo、TiDB,這些技術扎根于中國互聯網的土壤,迅速成熟。

而在中國互聯網土壤里生長出的開源軟件,又反哺給了世界開源社區,建立起信任和良性循環。Linux 基金會、CNCF 基金會、Apache 基金會,都有越來越多來自中國科技公司、中國云廠商甚至中國個人開發者的貢獻身影,這就是最好的證據。

所以,根據以上三大優勢,我回答第一個問題,阿里云是否有機會超越亞馬遜、微軟登頂?我的答案是肯定的,就看時間給出最終的答案。