數字貨幣發展迅速,區塊鏈領域或大有可為

伴隨著一輪輪紅包雨的落下,數字人民幣試點的參與群體和應用范圍不斷擴大,數字貨幣的時代即將來臨。

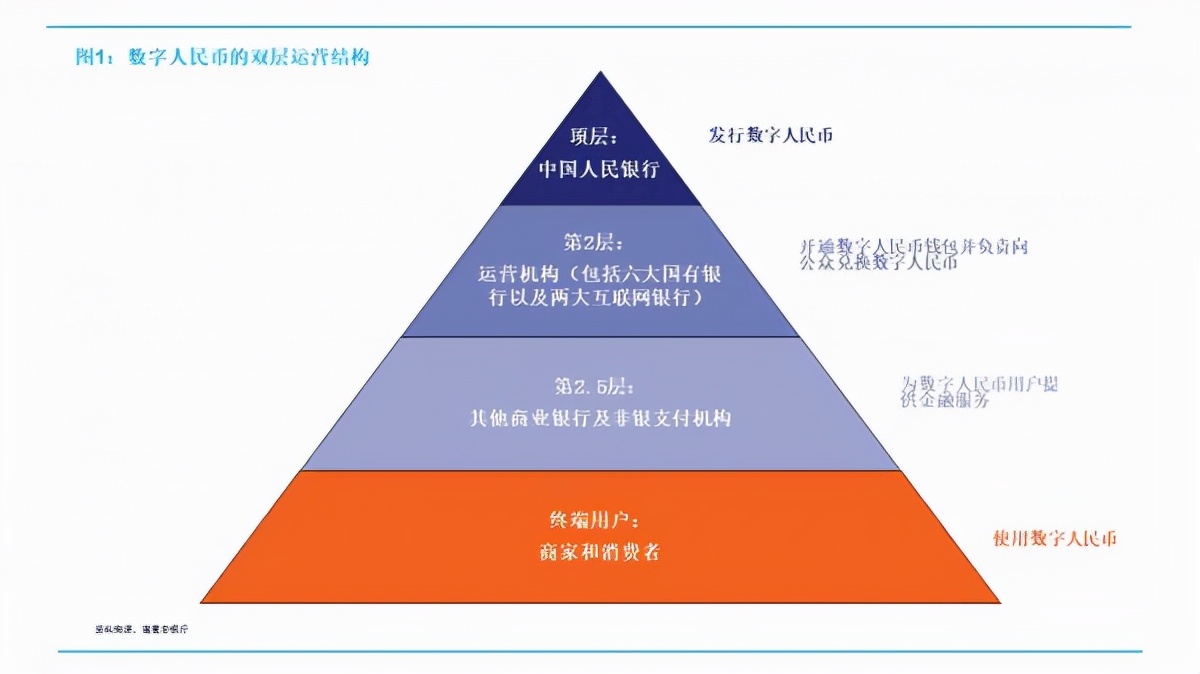

央行在今年7月發布的《中國數字人民幣的研發進展白皮書》中明確,數字人民幣采用的是雙層運營模式,即央行作為第一層負責數字人民幣發行等,6家國有銀行及招商銀行、網商銀行、微眾銀行作為第二層指定運營機構,負責提供數字人民幣兌換服務。

民生銀行、上海銀行等參與機構則通常被市場視為“2.5層”,這類機構需要與某一家或多家運營機構合作,同時也承擔著建設數字人民幣流通體系的角色。

數字人民幣發展迅速

今年以來,數字人民幣雙層運營模式中“2.5層”的隊伍加速擴容。民生銀行手機銀行App近期增設了數字人民幣申請入口。不久前,上海銀行、西安銀行、蘇州銀行等城商行也紛紛開通數字人民幣申請功能。

越來越多銀行與非銀支付機構的參與將有利于數字人民幣的全面流通。日前,城銀清算服務有限公司、農信銀資金清算中心同時宣布,“一點接入”數字人民幣系統成功上線。此外,還有多家中小銀行接入該系統。

“越來越多的銀行機構涉足其中,是數字人民幣試點穩步推進的重要標志。”中國政法大學法治與可持續發展研究中心副主任車寧對《證券日報》記者表示,“中小銀行更貼近市場一線,其在本地特色消費場景及金融服務方面具有較強的地域優勢,對數字人民幣更廣范圍、更深層次地融入地方經濟和金融活動將起到重要作用。”

面對數字貨幣技術的高速發展,全球央行也開始思索要不要研發推進自己國家的數字貨幣。

美聯儲主席鮑威爾稱:“數字貨幣正變得越來越重要。美聯儲是否應該有一種數字貨幣,這是一個非常有趣和具有挑戰性的問題。”

消費行為習慣如何改變?

但數字貨幣畢竟是新事物,人們的消費行為習慣短期也很難改掉。

雖說近年來中國民眾的現金使用率持續下降。根據央行2019年開展的中國支付日記賬調查顯示,手機支付的交易筆數和金額占比分別為66%和59%,而現金交易筆數和金額占比則分別為23%和16%。這項調查還發現,46%的受訪者在調查期間完全沒有發生現金交易。

但是現金使用率下降并不等于民眾已經開始了解了數字人民幣,很多人還并不了解數字貨幣。對于民眾來說,消費習慣的改變更多的是“隨波逐流式”。當周圍人都開始使用數字貨幣消費,自己也會開始使用數字貨幣消費。就像一開始的微信、支付寶,當各種商鋪都開始使用這種支付方式后,現在就連街邊的小攤也開始使用掃碼支付。

歐易okex今日行情

區塊鏈領域大有可為

數字貨幣的研發使用了區塊鏈技術。,針對區塊鏈技術在數字人民幣體系中的應用,穆長春表示,區塊鏈具有數據不可篡改和可追溯等優勢,但存在性能和可擴展性上的缺點,更適用于低并發、低敏感的資產確權、交易轉讓、賬本核對等場景。根據區塊鏈的技術特點和適用范圍,人民銀行探索了區塊鏈在貿易金融、確權交易、交易對賬等領域的創新應用,比如貿易金融區塊鏈平臺和數字票據交易平臺。

因此在數字人民幣的交易層,由于支持高并發、低延遲,實現公眾直接持有央行債權,采用了中心化架構,所有跨機構交易均通過央行端進行價值轉移;而在發行層,區塊鏈的不可篡改、可追溯的特點即可以充分利用。

但看區塊鏈技術在數字貨幣領域的應用就可以看到區塊鏈技術的諸多優勢,所以說區塊鏈技術的發展還有很大潛力,相信區塊鏈領域還大有可為。