AMD CPU架構和技術介紹

本文轉載自微信公眾號「智能計算芯世界」,作者浩仔。轉載本文請聯系智能計算芯世界公眾號。

X86 市場 Intel 是當前絕對龍頭,AMD為最大潛在競爭對手,7nm 制程工藝已經超過Intel當前10nm水平,根據 Mercury Research 2019 年 Q4報道, AMD在服務器、PC 和移動 CPU市場份額分別達5% 、18%和16% CPU整體市場份額約為15%。

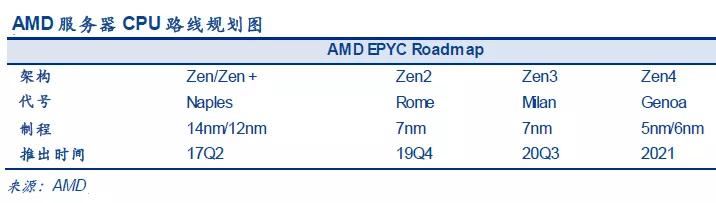

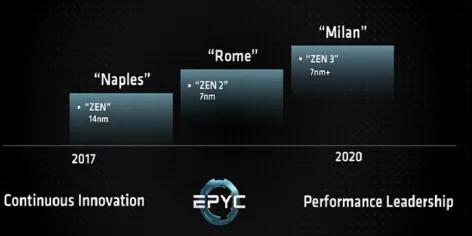

ADM主營業務劃分計算和圖形、企業嵌入式和半定制化產品,AMD CPU核心架構為Zen系列,該架構誕生于2017年,迄今已發布14nm Zen 、12nm Zen+ 、7nm Zen2。Zen及改良版的Zen+是 2017~2018 年主力,接下來 7nm Zen 3 、 5nm Zen 4也在規劃中,預計2021年上市,此后還會有Zen 5。

Zen CPU架構路線圖包括企業級 EPYC 霄龍、消費級Ryzen銳龍兩條線。服務器 EPYC方面, AMD已發布兩代產品,分別是 14nm Zen Naples 、 7nm Zen 2 架構Rome,即EPYC服務器芯片跳過 Zen+ 架構直接進入 Zen 2 架構。接下來7nm Zen 3架構Milan, 5nm Zen 4架構 Genoa(正在規劃中), AMD透露Milan有望于2020 年 Q3 推出,預計Genoa推出時間 最晚在2022 年上半年,內存 DRAM 方面兼容DDR5。

AMD EPYC的發布讓Intel壟斷地位遭到挑戰。從目前進展來看, Intel 10nm 工藝進展緩慢(7nm 預計在 2022 年以后發布,但目前下游還沒有拿到測試樣片), AMD 7nm 工藝處理器有望在 2020 年商用。目前 AMD 與下游聯想等展開合作,服務器產品在微軟、騰訊和阿里開始小批量滲透。

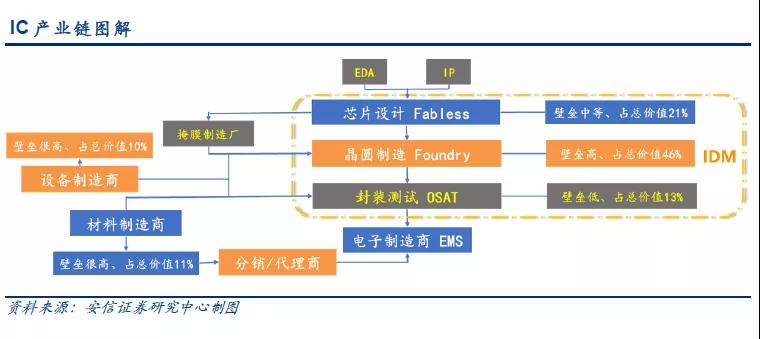

AMD于 2008 年實施輕資產戰略,此后通過一系列業務分拆逐步從 IDM 芯片商轉型為Fabless 設計商:

1、2009 年將晶圓制造部門獨立出來, 成立格芯(Global Foundary)2012年出售給阿布扎比的阿聯酋姆巴達拉技術公司。

2、2015 年將中國蘇州和馬來西亞檳城封測廠出售給通富微電, 并通過合資公司的形式運營,通富微電和 AMD 分別持股 85%和 15% 的模式,通富微電支付 3.71 億美元作為交易對價。

AMD基于 Zen 2 架構的服務器 CPU Rome 型號于 2019 年 Q4 上市,基于 Zen4 架構的Genoa 預計將采用 5nm 工藝并于 2021 年上市

1、代工方面, 臺積電于 2018 年率先實現 7nm 工藝量產 ,同時 5nm 工藝領先同行業半年以上,預計將于 2020 年下半年實現大規模量產,因而臺積電是 AMD 服務器 CPU 代工的主力供應商

2、封測方面,通富微電收購 AMD 蘇州和檳城工廠后,承接了AMD 80% 的封測業務,通富超威蘇州成為第一個為 AMD 7nm 全系列產品提供封測的工廠。

3、封裝基板方面,封裝基板占封測成本的40%以上,目前供應鏈集中在日韓臺地區,日本尤其占據高端 CPU封裝基板市場。

X86架構應用最為廣泛,系統和軟件支持種類最多,生態較為完備。目前市場上絕大部分臺式機和筆記本、以及超過90%的服務器均使用X8架構CPU,市場基本被Wintel 聯盟壟斷。根據我們的產業鏈調研,英特爾和AMD 擁有絕大多數X86 的技術專利,占比分別為70%和30%左右,兩家公司也存在大量的交叉授權,而幾乎不對外授權。

國產CPU若采用X86架構,需要通過與海外擁有授權的企業建立合資公司來使用X86授權生產芯片。兆芯(桌面CPU)、海光(服務器CPU)兩品牌產品已經量產出貨,并獲得了規模性客戶認可。

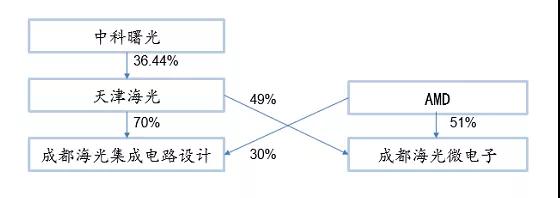

成都海光微電子由AMD以51%持股比例控股,海光持股49%,解決AMD的Zen架構授權,主營業務為芯片生產;

海光集成電路則由海光以70%的持股比例控股,AMD持股30%,從成都微電子處購買Zen架構授權,完成設計之后由成都海光微電子生產、銷售,解決國產化身份。

海光基于Zen架構的Dhyana處理器(禪定),最多支持32核,PCIe3.0總線,主頻2.0GHz,基于14nm工藝;Hygon處理器,雙路處理器,支持SM2、SM3和SM4安全算法。

海光處理器

成都海光通過與AMD合作使用x86的Zen 1架構的授權設計芯片,并正基于 Zen 1架構展開自研指令集工作,天津海光是中科曙光控股36%的子公司。

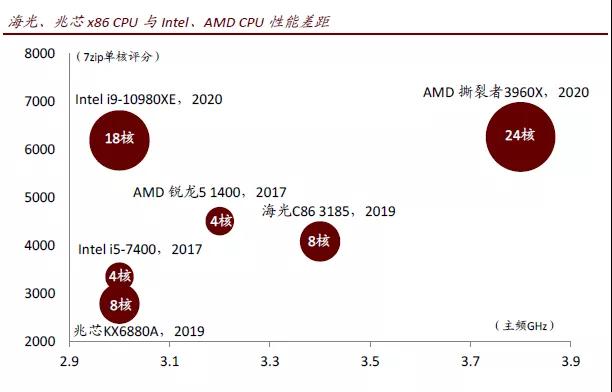

海光處理器主要面向商用服務器市場, 2020年公司最新推出的C86 3185處理器擁有8個處理器核心,單核性能與2 017年AMD推出的中端處理器銳龍 5-1400 接近。根據中科曙光年報披露,其向海光采購的CPU金額在2019年達到2.4億元。