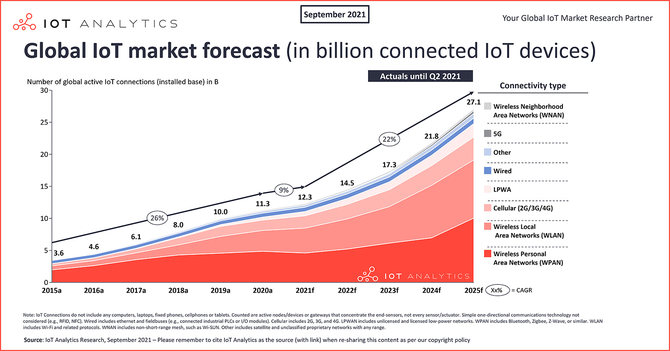

全球物聯網設備數量增長9%,達到123億

IoT Analytics本月發布了《2021年夏季物聯網狀況》和更新后的《蜂窩物聯網和低功耗廣域(LPWA)市場追蹤(2021年第三季度)》,發現全球聯網的物聯網設備數量正在增長9%。

●IoT Analytics首席執行官Knud Lasse Lueth表示,“最初,芯片短缺是新冠疫情對供應鏈影響的一個副作用。然而,它已經成為既有問題;供應能力無法滿足全球芯片需求。芯片短缺首先影響了汽車行業,然后擴展到其他領域,如智能手機、電視、游戲和物聯網。”

●IoT Analytics高級分析師Satyajit Sinha補充說,“2021年,隨著產能的增加,芯片短缺的因素預計還將持續兩年之久。目前的短缺是如此普遍,在3000多家被分析的上市公司中,11%的公司在2021年第二季度的電話會議中提到芯片短缺。”

市場更新

盡管芯片短缺和新冠疫情對供應鏈產生的廣泛的影響,但物聯網的市場仍在繼續增長。2021年,IoT Analytics預計全球聯網的物聯網設備數量將增長9%,達到123億個活躍終端。到2025年,可能會有超過270億的物聯網連接。

這是IoT Analytics最新報告中的眾多發現之一。

2020年聯網物聯網設備數量的實際情況略低于2020年年中的預測(預測2020年聯網物聯網設備為117億臺,實際為113億臺)。

對2025年聯網物聯網設備總數的預測也被降低到271億(2020年預測為309億)。兩個關鍵因素導致了增長曲線的下滑:

- 新冠疫情的大流行。疫情對需求和供應都有影響。供應減少,因為生產有時被停止,供應鏈和獲得原材料的途徑也不完整。在2020年上半年,預算被凍結。在2020年下半年,恢復需求,但供應常常被打亂。許多物聯網倡議在2020年被叫停,或在某些情況下被取消。在2021年,疫情的影響繼續對一些地區產生重大影響,導致更多的供應鏈問題,如缺乏船舶和航運集裝箱以及港口擁堵。

- 芯片短缺:最初,芯片短缺是疫情對供應鏈影響的一個副產品。然而,它已經成為自己的問題;供應能力無法滿足全球芯片需求。芯片短缺首先影響了汽車行業,然后擴展到其他領域,如智能手機、電視、游戲和物聯網。2021年,在有足夠的額外生產能力之前,芯片短缺的因素預計還將持續兩年。目前的短缺是如此普遍,在3000多家被分析的上市公司中,11%的公司在2021年第二季度(第二季度)的電話會議中提到 "芯片短缺"。

這兩個因素預計將在幾年內產生負面影響。

從連接的角度來看,新技術標準,如第五代(5G)、Wi-Fi 6和LPWA,正在驅動設備連接。衛星物聯網是其中的一張通配符,它可能在預測期的后半段產生更大的影響。

值得注意的是,雖然由于上述原因,物聯網連接總數的預測被降低了,但總體而言,物聯網市場在疫情之后正在加速發展(如之前的報告)。物聯網的加速是由對額外的軟件工具和應用程序的投資以及所需的整合驅動的。2020年全球企業物聯網支出增長12.1%,達到今年早些時候報告的1289億美元。

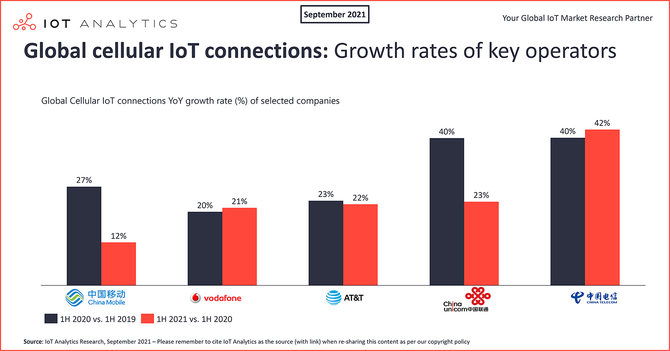

蜂窩物聯網市場深度跳水:到2021年第二季度末,活躍連接數將達到20億

使用蜂窩技術的聯網物聯網設備數量同比增長18%,到2021年上半年(1H)末達到20億臺。中國移動、中國電信和中國聯通幾乎占了市場的四分之三。在過去12個月里,中國電信增長了42%,市場份額增加了兩個多百分點。沃達豐繼續引領中國以外的全球市場,全球市場份額為6%。總部位于美國的AT&T同比增長22%,在2021年上半年占據了4%的全球市場份額。在過去1年半的時間里,中國的物聯網計劃受新冠疫情的影響要小得多,而且在許多情況下,在疫情短暫封鎖后繼續按計劃進行。

關于蜂窩技術,2G和3G物聯網連接的下降仍在繼續,而5G連接的大規模部署預計將在今年開始。第四代長期演進(4G LTE)連接數同比增長25%,這是因為長期演進第一類(LTE-Cat 1)和LTE-Cat 1 bis細分市場的采用率更高。

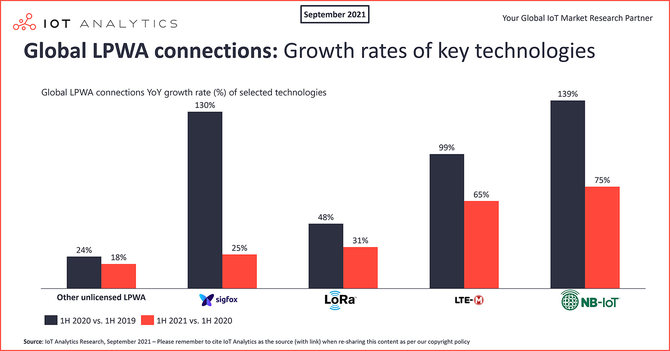

深挖LPWA市場:許可LPWA市場現在比非許可LPWA更大

在2020年上半年,使用未經許可的LPWA(如LoRa和Sigfox)的連接物聯網設備的份額以53%的份額領先,而許可的LPWA(即窄帶物聯網(NB-IoT)和LTE-機器型通信(LTE-M))貢獻了全球LPWA連接的47%。一年后,許可LPWA以54%的份額領先,而非許可LPWA在全球LPWA連接中的份額為46%。一個關鍵原因是,2021年上半年NB-IoT連接數同比增長75%。NB-IoT作為一種單一的技術,現在以44%的市場份額主導LPWA連接市場,而LoRa已經滑落到第二位,占全球連接的37%份額。

在過去的12個月里,資產跟蹤和監控是推動非授權LPWA增長的主要應用,而NB-IoT的增長則是由智能電表和建筑及基礎設施行業垂直領域推動的。

IoT Analytics預計,NB-IoT和LoRa/LoRaWAN將在未來五年繼續主導市場,而LTE-M和Sigfox則分別位居第三和第四位。雖然其他技術將繼續存在,但在這一點上,它們似乎不會在整個全球市場上發揮重要作用,盡管它們對某些利基應用仍有吸引力。