由國外云巨頭財報探云計算發展趨勢端倪

最近國外幾個巨頭亞馬遜、Alphabet(谷歌)、微軟、IBM、甲骨文與SAP相繼發布2015年6月1日到9月30日的季報,有喜有憂,仔細剖析財報內容,財報數字好的并不一定沒有問題,財報數字不好不一定代表有問題。而且通過財報還可以看到未來產業的發展趨勢。一起來看。

1 亞馬遜

第三財季凈銷售額為253.58億美元,比去年同期的205.79億美元增長23%;凈利潤為7900萬美元,相比之下去年同期的凈虧損為4.37億美元。更詳細財務報表如下圖:

醋評:亞馬遜在北美大本營的地位依然牢固,電子商務與廣告等業務獲得較大增長;在歐洲與亞太則遇到挑戰,其實主要是在中國的電子商務市場對亞馬遜挑戰***,媒體產品銷售額出現下滑達8%。

在云計算方面則在全球發展一馬當先,季度的銷售額達到20.85億,不僅基礎穩定,而且應用更加豐富。但醋哥建議,如果詳細公布一下云計算在各個區域的銷售額,會更有看頭。

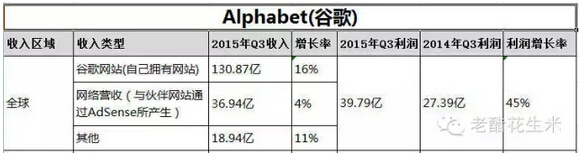

2 Alphabet(谷歌)

Alphabet第三季度總營收為186.75億美元,比去年同期的165.23億美元增長13%。第三季度凈利潤為39.79億美元,比去年同期的27.39億美元增長45%。更詳細財務報表如下圖:

其實除了上述財報,有兩個更詳細指標,一個是總付費的點擊次數,一個是平均每點擊成本,詳細如下:

- 總付費點擊次數(包括谷歌網站群和Network成員網站上廣告相關點擊)比去年同期增長23%。

- 網站付費點擊(包括與Alphabet旗下相關網站點擊)比去年同期增長35%。

- 網絡付費點擊(非谷歌網站上廣告相關的點擊)比去年同期下降5%。

- 平均每點擊成本(包括與谷歌網站群和Network成員網站上廣告相關點擊)比去年同期下滑11%。

- 谷歌網站群(包括與Alphabet旗下相關網站點擊)平均每點擊成本比去年同期下滑16%。

- 谷歌網絡(非谷歌網站上廣告相關的點擊)平均每點擊成本比去年同期下滑4%。

醋評:在谷歌如此亮麗的財務報表中

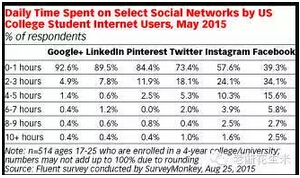

(1)可以看到雖然總付費點擊次數增長,但網絡流量在分化。在社交與移動時代,網絡運營的網站部分點擊次數下降,付費點擊數同比減少5%,遭遇沖擊,流量在減少;而谷歌仍然保持著流量的優勢,自家的付費點擊數同比增長35%。如下圖所示,在社交平臺上,谷歌+仍然占有用戶較多的時間。

社交平臺使用時間表

(2)平均點擊成本降低,尤其是在谷歌自家網站上點擊成本下降了16%,表明搜索點擊類的廣告越來越多元化,用戶有了更多選擇。如在商品搜索有亞馬遜、社交平臺搜索有FaceBook與Twiter,即使在老本行信息搜索,也有微軟Bing的挑戰。說到這兒,你也能理解百度的現狀了。

(3)在云計算方面,按亞馬遜增長率78%算,谷歌增長率好象有點少。但從收入上看,AWS業務為20.85億美元,谷歌是18.94億,不知道有多少是云計算,但以谷歌云數據中心以及大數據等方面的能力,只要不錯失時間,潛力還是***的。

3 微軟

微軟公布2015年7月1日到9月30的營收為216.6億美元,比去年同期232億美元下降9%;但凈利潤為46.2億美元,比去年同期45.4億美元還增長2%。詳細報表如下:

醋評:微軟經過幾年掙扎,整體上業務清析并步入正軌,收入結構呈良性。其實微軟應該真心感謝當年谷歌,當年谷歌推出的SaaS軟件與瀏覽器等產品,讓微軟感到壓力被迫創新,通過微軟這些年的投入,有錢+持續,終于有了結果。在收購Yammer后,Ofice365 的營收增長了70%,訂閱數量增加約300萬,達到1820萬。同時,面向中小型企業的Dynamics營收增長了12% ,Dynamics CRM Online增長了三倍。

在SaaS方面,用流行的說法是“企業社交與協作”與“CRM”方面取得了突破。另一方面也可以看到,全球范圍里“企業協同與社交”和“移動CRM”是個大存量市場呀,競爭這么厲害也就正常了。

在云計算這塊,服務器產品和云服務營收增長了13%;Azure營收和計算用量同比增長了兩倍以上;企業移動(Enterprise Mobility)客戶同比增長了一倍多,達到2萬多,安裝規模同比增長了近6倍。

其實,對于比如 Windows Server、SQL Server等,在每個云主機安裝收費后都是微軟件的利潤呀。其他家提供Window Server主機服務也是要收錢的。window真是一本萬利呀。

在個人計算方面,繼續不看好手機端。唯一感到開心的是Bing增長了,醋哥在谷歌不能使用的情況下,使用bing是個不錯的選擇。

#p#

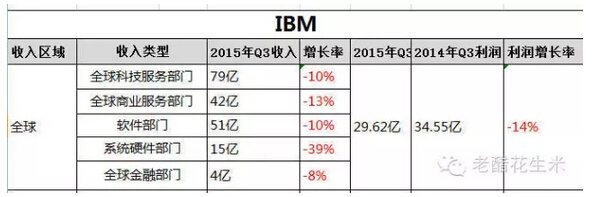

4 IBM

IBM第三季營收為192.80億美元,比去年同期的223.97億美元下滑14%;凈利潤為29.62億美元,比去年同期的34.55億美元下滑14%。詳細財報如下表:

- 按照地域劃分,IBM來自美洲地區的營收為91億美元,比去年同期下降10%;

- 來自歐洲、中東和非洲地區的營收為61億美元,同比下滑16%;

- 來自亞太地區的營收為41億美元,同比下滑19%;

- 來自于“金磚國家”(巴西、俄羅斯、印度和中國)的營收同比下滑30%。

醋評:如果按IBM所說,剝離的是利潤低的產品,那么收入減少,利潤下降應該是小于銷售額的下降,但現在下降都是14%。其實IBM這次轉型遇到了有史以來***的壓力,不但IT基礎設施的產品與模式發生變化,而且要轉型為云計算服務商面對的對手不一樣了。一是這些對手已經領先較大,二是這些對手都是由其他生態與商業支撐,如谷歌有搜索,亞馬遜有電子商務。IBM不只是產品與服務模式重構,更重要的是還要重新搶用戶,壓力大。

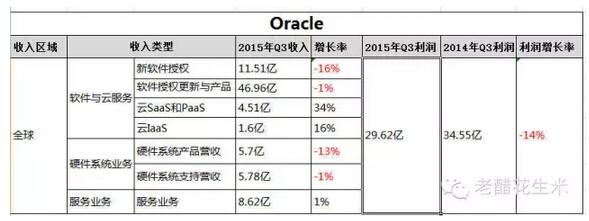

5 甲骨文

甲骨文季度總營收為84.48億美元,比去年同期的85.96億美元下滑2%;凈利潤為17.47億美元,比去年同期的21.84億美元下降20%。詳細財報如下表:

醋評:甲骨文的傳統軟件收入連續第二次出現下滑了,尤其是新軟件授權營收下滑較大為16%,說明轉折點就快要來了。在SaaS與PaaS收入方面,甲骨文的增長已經落后SAP了,云服務方面SAP收入5.99億歐元,如果算成美元是6.58億美元了。而且在這么關鍵的轉型口,一方面掌門人埃里森的后退已經感覺沒有當年的勇猛,二是在前期收購方面,甲骨文收購的廠商當年競爭力比SAP收購的要更牛逼些,比如 Taleo、ATG等,但從最近一年發展看,還是讓人失望的。不知這對甲骨文的轉型會帶來什么,只能走著看了。

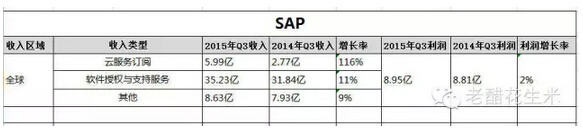

6 SAP

SAP的***季報是總收入49.85億歐元,同比42.54億歐元增長17%,稅后凈利潤是8.95億歐元,同比8.81億歐元增長2%。詳細財報如下表:

醋評:SAP在軟件授權及支持領域35.23億,同比31.84億增長11%,最重要的怕是得益于 S4/Hana的全新升級與推進。在本季度,1300家升級到SAP的S/4與HANA上,這將對Oracle是極大挑戰,應用在誰手上誰牛逼呀。在這里,醋哥其實最想知道的是有多少是新增的licene,多少是升級與更新的費用,因為這代表著傳統軟件還有多大空間。

在云服務方面,SAP的人力資本服務SuccessFactors,尤其是在美國以外市場獲得突破,用戶數增長79%。差旅及費用管理系統Concur,為SAP貢獻了1.49億歐元的收入。還有采購供應商管理系統Ariba,這三類應用起到關鍵作用。

但在收入區域上,卻出現了一些不同情況。在歐洲、中東與非洲地區,云服務增長67%,云服務與軟件業務增長是13%。在美洲區域,云服務增長 139%,云服務與軟件業務增長32%。在亞太與日本,云服務與軟件業務增長8%,與全球云服務與軟件業務增長19%相比,是低于平均增長率的,而且這個區域***增長竟然是在韓國與印度。說明在大中華區與日本遇到了挑戰。想想了正常,看看多少資本現在正進入中國的2B市場就知道了。

了解完成上述六巨頭的財報后,醋哥認為整體趨勢將會有如下變化。

云計算領域

1、IaaS巨頭格局基本形成。且IaaS巨頭大多都有多個生態與商業應用支撐。

2、不存在獨立的PaaS領域巨頭。PaaS領域的巨頭,將由IaaS巨頭向上延展形成,或者由SaaS應用軟件類巨頭向下延展形成,未來會多元化,也最豐富繁榮。

亞馬遜、谷歌、微軟與IBM四個巨頭的座次基本排好,前面3個巨頭由于有大量其他生態與商業支撐,谷歌有搜索引擎與部分SaaS應用優勢明顯、微軟有協同與社交。IBM則沒有其他新生的生態應用與商業支撐,粘性最小,也最危險。

在SaaS層面

1、部分傳統應用軟件將繼續存在,但要升級或互聯網化,比如ERP。

2、部分應用類軟件將被重構,比如OA、人力資源與CRM等。

3、企業級互聯網應用將集中在以下幾個領域:

1)人力資源相關領域;2)企業社交與協作,其中全介質類的溝通服務是基礎;3)財務服務領域,比如報銷;4)客戶管理CRM領域;5)營銷與服務體驗領域;6)B2B電子采購領域;當前除SalesForce一馬當先外,其他都剛剛開始,誰是***的贏家還不好說。現在在中國國內,上述幾個領域是廝殺最猛的,也是資本投入***的。

4、對于軟件企業,整體SaaS等占有比例還較低,不超過10%。

在新常態的變革中,轉型利潤要下降,進入市場要燒錢,醋哥會繼續觀察,誰是***的“剩”者,也可以和醋哥一起溝通交流。

【本文來源:老醋花生米微信公眾號】