阿里入股傳言陷入“羅生門” 神州專車漂亮外衣下面的真相

互聯網出行領域真是大戲不斷,最近最惹人關注的就是阿里入股神州專車的事情了,真真假假的消息滿天飛,讓人頗為摸不著頭腦。

先是有媒體獨家爆料,稱阿里已經完成對神州專車30億元的戰略投資,占股約10%,并公布了一張神州董事長陸正耀簽名的股東名冊表,引發關注。緊接著不久,阿里方面就回應稱:“阿里與滴滴出行合作密切而愉快,并將繼續支持滴滴出行的發展。阿里目前沒有深度投資出行領域的計劃,包括神州專車。”這一回應可以說意思十分明確,此事屬于子虛烏有,而神州方面欲拒還迎的曖昧態度顯然是希望借此機會吸引輿論和其他潛在投資者的關注。其中原委我們可以稍后詳表。

本來以為此事可以告一段落了,不料緊接著又有媒體以爆料的口吻稱,其實阿里入股神州的事的確是真的,之前的聲明只不過礙于和滴滴的關系采用的緩兵之計,也有自媒體已經開始以明顯偏袒神州的態度撰寫發布相關分析文章,試圖說明神州模式以及與阿里聯姻之后的各種利好。

至此,相信外界各位看官已經和我一樣,完全凌亂了。究竟是神州在自己打臉,還是阿里要自己打臉?總之,此事的結果肯定要有一方被重重地打臉,這的確是十分詭異的現象。

炒作阿里入股神州的幾種可能

其實,此事的可能性無非有三種:1、純粹子虛烏有,只是神州方面為了吸引投資做的一個局;2、阿里的確曾經有投資神州的意向,雙方也進行了接觸,但是最終阿里選擇放棄;3、阿里的確決定要投資神州,而且不惜自己打臉,配合神州唱這一出戲。

通過向多個內部人士了解,以及綜合各方面的信息來看,后兩種的可能性更大,而第二種可能性則是最大的。畢竟,要讓阿里如何卑微的配合神州演雙簧,而且還要自己打臉,這怎么都不太說的過去。

而且,既然有陸正耀簽名的股東名單,那么雙方曾經就此事接觸的確更加可信。據內部人士透露,柳青近期曾為此事專門趕赴杭州會見阿里巴巴高層,希望其放棄入股神州專車的計劃,從阿里巴巴發布的聲明來看,柳青的動作明顯收到了成效。這也許就是阿里的回應和神州急切而曖昧的態度的由來所在。神州肯定不希望到嘴的肥肉就這么飛了,借著此事炒作一番,如果能夠吸引來其他的投資者或許是其選擇的搏命之路。

既然暫時真假難辨,那么我們不妨就此分析一下神州專車的模式和現狀究竟如何?以及如果阿里真的投資了神州,將會對阿里、對神州、對國內的網約車行業帶來什么影響?

神州專車——一個高級版出租車公司

神州專車采用的是B2C的模式,也就是“自有車輛、自有司機”模式,更直白的說,就是靠自己一家公司的力量,提供車輛和司機,來服務全社會相關用戶的需求。可見,其模式和傳統的出租車公司是非常類似的,連神州自己制作的企業介紹資料中都說其認為的專車是出租車的升級版。

這就導致了神州專車的本質是一個進階的出租車公司,只是借用了現如今移動互聯網的手段實現網絡約車,正是由于神州的介入,使得國內對專車這一名詞的解釋差別巨大,以滴滴、Uber、易到等幾家的模式來看,他們定義的專車是遵循共享經濟的理念,通過搭建第三方網絡運營平臺,實現對社會閑置車輛的盤活,大大提高了全社會車輛的運營效率,為全社會人們的出行服務。這也是正在全世界范圍內風行的汽車共享模式,美國的Uber、Lyft都是在這一理念下發展起來的。在中國,我們日常所說的專車也大多是此類含義。

但是,在神州那里,專車的定義出現了另一種解釋,其剔除了共享經濟的核心動機,而只是強調價格比出租車高、可以實現網絡約車、服務周到等外在的具體表現,導致國內專車市場形成兩個互相分割的陣營,拋開模式的優劣,可以稱作C2C與B2C的分野。在神州的宣傳話語體系里,一直致力于強調自己B2C模式相比C2C的優勢,比如其會對投資者明確的宣稱:C2C的商業模式不成立,營利性差等。更讓人難以理解的是,神州在宣傳材料里竟然稱“C2C在中國實為個體專業服務,并非真正的共享模式,不具備規模經濟效應。”實在是讓人難以理解,如果連共享經濟鼻祖Uber、連占網約車市場最大份額的玩家滴滴都不是共享模式、不具備規模經濟效應的話,難道要讓大家承認神州才是共享經濟正源和天下第一嗎?

科技已經發展到今天,“分享經濟”已經進入國務院總理的政府工作報告,難道神州要告訴大家,全世界都錯了,只有“自由車輛、自有司機”這種高級出租車公司模式才是共享經濟?我想這種邏輯是無論如何都說不通的。神州將自身的模式既描述成升級版的出租車公司,又要打扮成共享經濟的模樣,既要占據眼下更合規的優勢,又想要篡改對共享經濟的定義占據潮流風口,將一個傳統模式隨意打扮與闡釋的本事的確堪稱技藝嫻熟。

神州對投資者宣傳材料中明確貶低C2C模式,說其不是共享模式,其商業模式也不成立。

妄談“平臺”的神州專車

在神州描繪的愿景里,稱神州專車和神州租車捆綁在一起,要做最大的B2C汽車共享平臺。無意之中,“平臺”這一概念也被神州重新自己定義了。按照我們正常的理解,平臺型企業的特點首先要具備足夠的開放性,甚至能夠讓無限的第三方在自己的平臺上交易合作,比如國內最典型的幾個平臺型企業阿里、騰訊微信、京東,無數的創業者和第三方企業都能在這些互聯網平臺上找到自己的位置和競爭生存方式。

而反觀神州,不管是為神州專車提供車輛的母公司神州租車,還是以“自有車輛、自有司機”模式提供出行服務的神州專車,都是神州自家在玩,司機和神州是被雇傭的關系,神州根本不可能為第三方提供一個交易和買賣的平臺,它又如何能夠被稱為一個“平臺”呢?這就好比一家出租車公司在互聯網時代做了一個APP實現了網絡約車,就宣稱自己是一家平臺型出租車公司,無論如何都是站不住腳的,道理如此淺顯,應該不值得多費筆墨。

按照神州的邏輯,其實國內各大城市的出租車公司其實都有能力轉型成為一個B2C的網約車平臺,只要購買自有車輛、招募自有司機,實現通過移動APP叫車就可以。事實上,北京的首汽、上海的強生等大型出租車公司都有這個空間和能力(首汽出租車公司已經這樣做了,去年首汽約車已經上線,首批投入專車500輛,計劃年底前在北京市場上投放1800輛專車)。這樣的模式似乎應該借鑒電商行業的慣例,被稱為自營型網約車企業,與滴滴、Uber、易到等平臺型網約車企業相對。

但是我們需要讓那些傳統出租車企業再次都變形為神州一樣的高級出租車公司嗎?呼吁多年的出租車行業改革不應該由于神州的示范效應就陷入另一個同性質的怪圈。

由此,我們是不是可以這樣描述神州專車,它是一家“自有車輛、自有司機”的高級出租車公司,利用移動互聯網技術實現了網絡約車,與Uber、滴滴、易到等共享經濟理念下的C2C網約車模式截然不同,由于自身的重資產、自運營模式,決定了其無法成為平臺型的企業,其更多像傳統出租車那樣為人們提供出行服務,業務規模的大小完全取決于其能獲得多少資本來補充車輛和司機。

重資產之困與“左右手互搏”

如果仔細將神州租車和神州專車結合起來分析,就會發現很多與神州專車對外宣稱的信息十分矛盾的地方。既然神州專車的自有車輛都來自于神州租車(其實神州專車誕生的一大任務就是發揮與神州租車的協同效應,消化神州租車的閑置車輛庫存,又在旺季又能反哺租車業務),那么我們可以很方便的從不久前發布的香港上市公司神州租車年報中得出其可供運營的車輛數字。

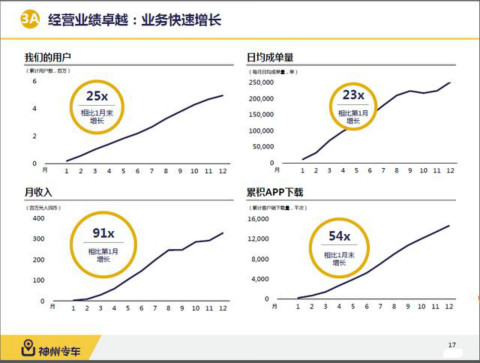

神州租車2015年的年報數據顯示,其通過長租和短租的方式提供給神州專車車輛共計近3萬輛,神州專車就是靠著這3萬輛車來和擁有上百萬車輛的滴滴、Uber、易到競爭市場份額的。我們按照每輛車每天運營8單計算(這是神州曾經公開宣稱的其較為正常的接單量),3萬輛車的日訂單量約為24萬,而事實上,據多方了解,目前由于滴滴、Uber又開始了優惠補貼,而易到去年投入樂視懷抱之后通過“沖多少贈多少”強勢回歸,訂單在3月初已經突破每日50萬單(易到CEO周航在3月1日媒體溝通會上宣布),而那邊神州卻只維持沖100贈20的優惠力度,其訂單量已經從峰值的每天20多萬單降至現在的10多萬單,司機們收入銳減,已經出現了數起司機維權事件。如3月2日,50多名神州專車司機聚集在寧波鄞州奧麗賽大廈門前維權,原因是“原本雙方約定好底薪是5000元,去年11月,司機被要求改簽了合同,底薪變成2000元,”據一位司機介紹,近段時間根本就沒什么生意,收入大幅減少使得大伙一下子無法接受。

神州制作的宣傳材料中顯示,去年12月其日均成單量峰值為20多萬單(需要注意的是,成單量并非完成訂單量,完成訂單量會與成單量有較大差距)

根據路透社3月16日報道,“瑞士信貸長期追蹤神州專車的分析師表示,神州專車今年只是在努力拯救車輛使用率,而并非著眼擴張。這可能令母公司的收入進一步惡化。這正是凸顯了神州以重資產傳統租車企業模式運營的風險——無法以低成本靈活地調配供給資源,一旦市場變化,就砸在手里。

路透社分析神州專車面臨困境的原因時候認為有三點:1.股東大幅度拋售。2.業績遜于預期。特別是2015年第四季度由于滴滴勢頭迅猛,神州的短中途訂單下降,車輛使用率也連年下滑到60%,收入減速,迫使其放緩了買新車的步伐以裝點自由現金流。3.股東撤離之際,母公司神州租車不得不提高在神州優車的持股比例近30%。但是為了安定投資者,其管理層告訴惠譽,近期不會再增持,也不會增加給優車的車輛數目,以保證其報表的現金支出不要太難看。

而據華爾街日報稱,2014年神州租車上市時市場曾經寄予希望,但現在已經掉隊,不再屬于中國出行市場的第一集團軍。滴滴和共享出行行業的發展影響了租車業務。神州租車過去曾靠買車,減值,以減值價格賣二手車的做法盈利。 2014年賣二手車有錢賺,但2015年則開始虧損。

裝扮“漂亮”的數據與焦慮的現實

但即使面對這些不利的信息,神州仍然向潛在的投資者展示自己的信心,其廣泛引用一份來自羅蘭貝格的專車市場調研報告數據,以圖說明自己“經營業績卓越:各項指標在專車行業居領導地位”(其企業介紹PPT原話),比如:“根據羅蘭貝格報告,神州專車在扣除快車、拼車外真正的專車市場中占據40%的市場份額。”

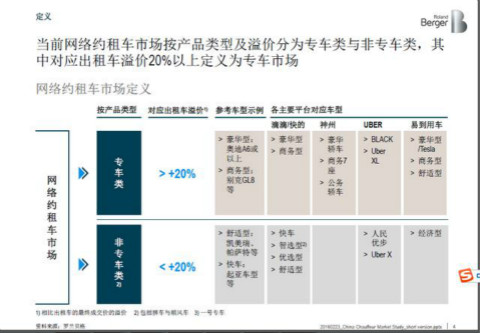

不得不說,羅蘭貝格這份報告得出的數據的確對其十分有利,否則也不會被其廣泛引用傳播,但是仔細分析就會發現不對勁,羅蘭貝格的報告中對“專車”的定義明顯是為神州量身定制的,滴滴的快車、智選型、優選型、舒適型專車被剔除在外,Uber的人民優步、UberX也被剔除在外,易到的經濟型專車也被完全剔除在外,而神州的幾個車型則全部在統計范圍之內。坐過專車的人都知道,其所剔除的都是競爭對手訂單最多的專車類型,而其剔除的依據十分模糊,難以讓人信服,如此為神州量身定制的統計報告還能有多少公信力和可信度呢?

羅蘭貝格的專車行業報告中,對專車的定義幾乎是為神州量身定制,把競爭對手主要的專車服務品種都刨除在外。

曾經有分析人士替神州專車算了一筆帳,去年其兩輪融資共8億美金,而神州曾號稱要拿出25億元補貼用戶,而神州租車去年的財報顯示,其來自與神州專車運營方優車科技合作的收入貢獻為人民幣16億元,也就是神州專車為神州租車貢獻了16億元的車輛租金,再加上數萬名司機的人工成本,其8億美金已經消耗殆盡。這就可以理解為什么神州如此急迫的想要進一步融資甚至上市。

此次傳出的阿里入股真真假假的消息,也再次驗證了神州專車在面臨現在殘酷的市場競爭時的焦慮。如果此事為真,且運作順利,無疑為神州解決了目前的資金困境,有了阿里的背書,也會對其他投資者構成足夠的吸引力,進一步鋪平上市之路。

而現在,整個事情的結局就聚焦在阿里身上了,阿里如果真的選擇入股神州,將會是傳統落后模式的一次回潮,會使得正在蓬勃發展的共享出行行業陷入一定的混亂狀態,即使拋開阿里仍然身為滴滴股東的身份,阿里真的會這樣逆勢選擇嗎?