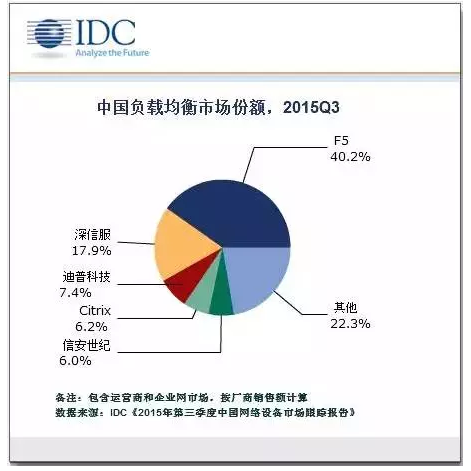

迪普科技持續發力:國內負載均衡市場份額第三!

2016年1月8日 –—IDC發布了***的《中國網絡設備市場跟蹤報告,2015年第三季度》。報告中提到,在2015年Q3季度中,迪普科技市場表現搶眼,市場份額位居第三!

作為國內負載均衡***陣營廠商,迪普科技憑借在政府和運營商等領域的卓越表現,市場份額實現了快速增長。在中國電信,連續4年入圍!在中國聯通集采中,迪普科技應用交付產品獨家中標,在中國聯通智慧城市、中國聯通實體助銷系統、北京聯通云資源池等重點系統中為用戶提供應用層業務的提升。在國家稅務系統,有50%省份國稅、地稅核心系統都采用了迪普科技ADX產品進行業務保障。在國家電網2014、2015連續兩年集采中,迪普科技市場占有率超過70%!

未來,隨著云和互聯網+的不斷演進,金融行業也在發生的深刻的業務變革。迪普科技也將把握機遇,幫助金融企業完成業務變革,為用戶搭建可靠級別***、響應最流暢的網絡”!

文中數據表摘自IDC咨詢官方微信,原文題目為《負載均衡國內起新銳,網絡市場爭奪愈加強》。以下是IDC咨詢完整分析:

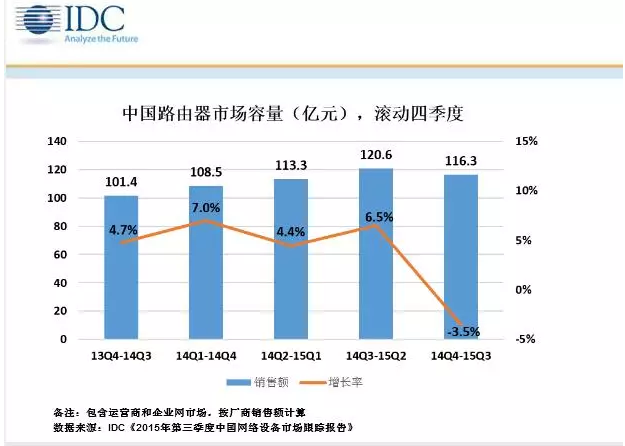

北京,2016年1月8日 –—IDC***發布的《中國網絡設備市場跟蹤報告,2015年第三季度》顯示,按照滾動四季度的統計,路由器市場出現了下滑趨勢。而交換機、負載均衡和企業無線市場均呈現上升態勢。

第三季度國內負載均衡廠商迪普科技和信安世紀表現搶眼,借助在政府和銀行等領域的突破取得了快速增長。數據中心市場投資增速繼續領先于整體市場發展,政務云建設將部分政府投資轉向了云服務供應商,網絡設備在數據中心和云環境下的占比正在穩步提升。在整體市場增速放緩的過程中,2016年市場競爭將愈加激烈,產品價格會持續下降,這也促使廠商不斷推出更多的創新方案和產品。

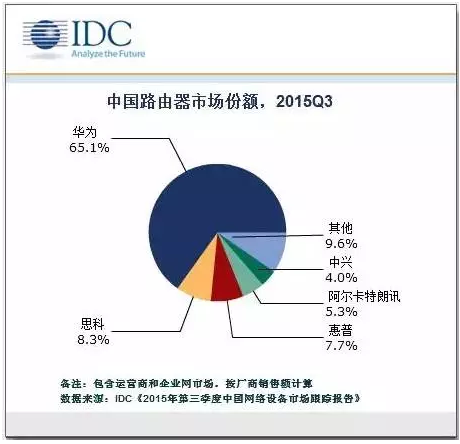

報告顯示,2015年第三季度路由器市場同比下降16.2%,運營商集采延期導致本季度出貨量減少,對市場有較大影響。交通、銀行、電力行業帶動了企業網市場增長。隨著數據量的快速增長及多數據中心的部署,核心路由器在數據中心的應用越來越多。

從圖中可以看出,阿爾卡特朗訊借助在運營商核心路由器的突破超越中興在市場占據第四名,其他廠商排名較第二季度沒有變化。排名前五的廠商占據了90.4%的市場份額,市場集中度很高,與此同時,本土廠商市場份額在逐步提升。

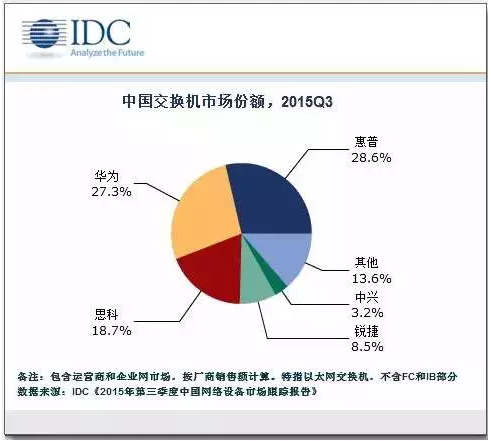

第三季度交換機市場同比增長3.6%,運營商不斷加大數據中心交換機的投入,但整體仍處于下滑趨勢。互聯網、教育和零售業帶動了企業網市場的增長。10G和40G保持了較高增長,100M持續下滑。在大型數據中心里100G逐步得到了應用。

中國交換機市場份額排名同第二季度相比,廠商排名無明顯變化,華為仍在奮力追趕惠普。隨著新華三的成立,以及思科、浪潮的深入合作,未來市場競爭會更加激烈,三足鼎立局面仍將持續。

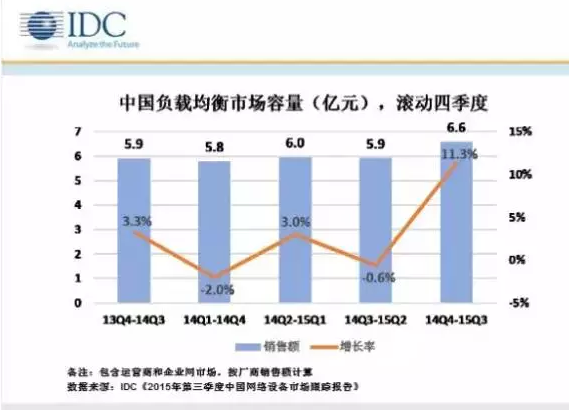

第三季度負載均衡市場同比增長41.4%,運營商數據中心建設帶動了負載均衡市場小幅增長,互聯網、教育和政府行業帶動了企業網市場增長。隨著“互聯網+”的深入,傳統企業涌現出越來越多對負載均衡產品的需求。

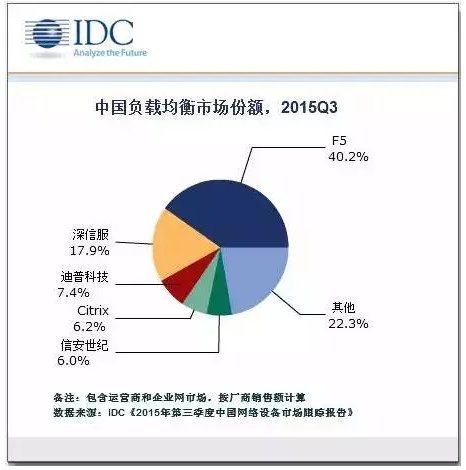

本土廠商如迪普和信安世紀憑借在電力、運營商和金融等領域的突破取得了快速發展,即使是在需要產品深厚積累的負載均衡市場,本土廠商市場份額也已達到34.0%,整體格局正在快速發生變化。

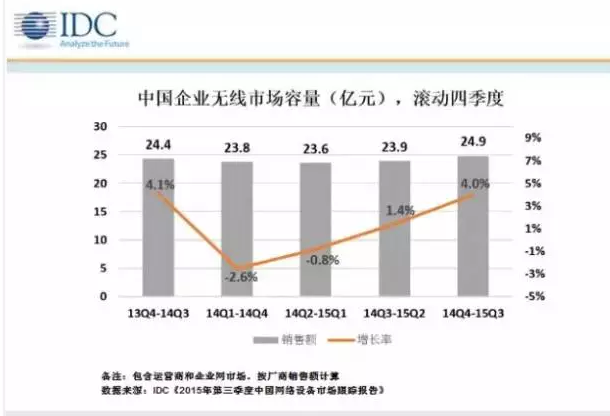

第三季度企業無線市場同比增長12.4%,運營商市場繼續萎縮。教育、零售和制造業帶動了企業網市場增長。商業無線發展快速,無線與大數據和應用的結合越來越緊密,隨著技術的發展會有更多的使用場景被挖掘出來。802.11ac取代802.11n的速度比以往任何時候都快,千兆無線時代正悄然來到我們身邊。

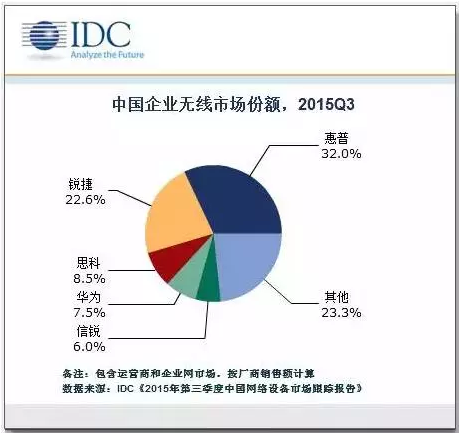

無線市場競爭較其他網絡產品更為激烈,第三季度惠普(合并了Aruba數據)超過銳捷再次成為市場***,思科超過華為再次占據市場第三。無線產品更新換代速度加快,能夠對市場做出更快反應的廠商將具備更高的競爭力和市場份額。

“展望2016年,網絡市場將會展開***的激烈爭奪。”IDC中國網絡市場研究經理胡向東認為,“企業數字化轉型大幕已拉開,越來越多的網絡設備開始部署到云和數據中心。云和數據中心的發展也對傳統銷售模式產生了根本性的影響,在整體市場保持穩步增長的情況下,更大市場份額將來自于產品和業務模式的革新。”