個人不良資產(chǎn)如何有效處置?大數(shù)據(jù)幫你搞定三件大事

根據(jù)銀監(jiān)會披露的數(shù)據(jù),截至2016年二季度末,我國商業(yè)銀行不良貸款余額近1.4萬億元,商業(yè)銀行不良貸款率1.81%,較上季末上升0.06個百分點,商業(yè)銀行不良貸款率連續(xù)第12個季度上升,不良資產(chǎn)催收及處置壓力不斷增大。

同時,經(jīng)過這些年的高速發(fā)展,互聯(lián)網(wǎng)金融在不斷磨合前進(jìn)的過程中,不良資產(chǎn)比例也在快速增長,全行業(yè)的不良資產(chǎn)的規(guī)模已達(dá)數(shù)萬億級別。據(jù)《21世紀(jì)經(jīng)濟報道》近日報道,中國互聯(lián)網(wǎng)金融行業(yè)協(xié)會擬定了P2P壞賬界定標(biāo)準(zhǔn),已經(jīng)遞交相關(guān)部門征求意見。因此,互聯(lián)網(wǎng)金融機構(gòu)面臨不良暴露的風(fēng)險,不良資產(chǎn)管理及處置的訴求將不斷攀升,亟需更為專業(yè)的機構(gòu)及方法來加快應(yīng)對不良資產(chǎn)處置。

傳統(tǒng)個人不良資產(chǎn)催收OUT了?

現(xiàn)在看來,傳統(tǒng)的個人不良資產(chǎn)催收及處置方法有很多不足,***問題是耗費大量人力成本,并且效率不高,處置效果也不理想。傳統(tǒng)個人不良資產(chǎn)催收及處置方法不足主要表現(xiàn)在以下幾點:

1.逾期初級階段(M1)主要通過電話方式催收。由于缺少精確的催收模型,導(dǎo)致需要大量的人力進(jìn)行電話催收,催收成本不斷上升并且效果不明顯,回收難度不斷增大;

2.逾期進(jìn)入到M2、M3階段,約30%-70%的客戶會處于失聯(lián)狀態(tài),催收人員無法觸達(dá),傳統(tǒng)修復(fù)手段效果有限,導(dǎo)致資產(chǎn)無法及時回收;此外,由于無法判斷客戶地址的準(zhǔn)確性及資產(chǎn)狀況,導(dǎo)致外訪效率極低;

3.不良資產(chǎn)外包催收由于機構(gòu)質(zhì)量參差不齊,因此無法判斷機構(gòu)資質(zhì),找到合適的催收機構(gòu);此外,外包機構(gòu)同樣面臨客戶失聯(lián)、無法確認(rèn)地址有效性、無法評估客戶資產(chǎn)狀況等問題;

4.不良資產(chǎn)轉(zhuǎn)讓過程中由于沒有有效地定價模式,導(dǎo)致賣方覺得資產(chǎn)價值被低估,而買方擔(dān)心價值被高估,有效交易達(dá)成難,無法及時優(yōu)化資產(chǎn)結(jié)構(gòu)。

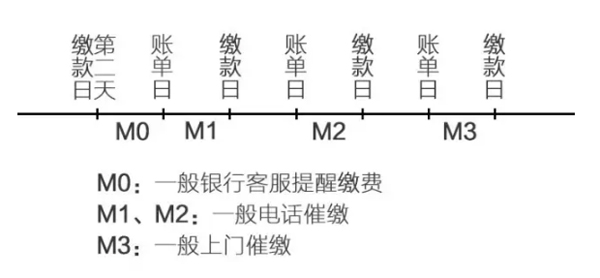

小貼士:信用卡催收中M0、M1、M2、M3代表什么?

M0時段:就是***繳款日的第二天到下一個賬單日,一般由銀行客服提醒繳費。

M1時段:是M0時段的延續(xù),即在未還款的第二個賬單日到第二次賬單的***繳款日之間。

M2時段:是M1的延續(xù),即在未還款的第三個賬單日到第三次賬單的***繳款日之間,一般電話催繳。

M3時段:是M2的延續(xù),即在未還款的第四個賬單日到第四次賬單的***繳款日之間,一般上門催繳。

大數(shù)據(jù)為不良資產(chǎn)的處置帶來了新思路。通過構(gòu)建催收策略模型、失聯(lián)修復(fù)、地址識別、資產(chǎn)識別及定價、交易撮合來提升催收效率及效果。以下我們就來看看大數(shù)據(jù)模型在個人不良資產(chǎn)處置中的三大應(yīng)用場景。

大數(shù)據(jù)在不良資產(chǎn)處置中的三大應(yīng)用

場景一 “大數(shù)據(jù)+”精準(zhǔn)催收

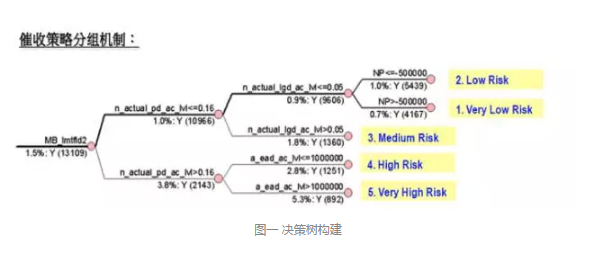

大數(shù)據(jù)為構(gòu)建催收策略模型提供了更多的變量維度,可以提高模型的精確性。據(jù)前海征信在此領(lǐng)域的長期實踐,發(fā)現(xiàn)對模型影響較顯著的變量通常包括:逾期金額、逾期時長、歷史逾期及不良次數(shù)、額度使用率、近六個月分期及***還款次數(shù)、學(xué)歷、職業(yè)、性別、年齡、收入、資產(chǎn)及負(fù)債情況等。按照選增的變量通過構(gòu)建決策樹模型,對客戶風(fēng)險進(jìn)行直觀評估(決策樹模型請參考圖一、圖二)。在決策樹模型懂得基礎(chǔ)上,將不同客戶為不良率、逾期金額等轉(zhuǎn)化為風(fēng)險評分,從而制定差異化的催收策略。

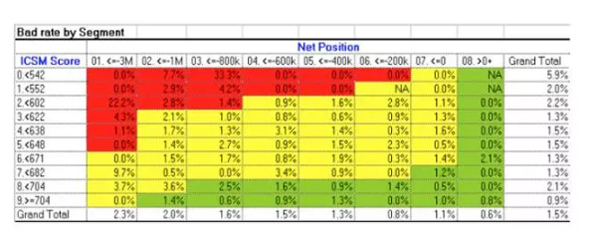

催收策略就是針對不同客戶在不同的行為表現(xiàn)下所采取的不同的催收手段。制定催收策略時,機構(gòu)可以從風(fēng)險回收的角度出發(fā),制定催收矩陣,來有針對性的對不同客戶群體進(jìn)行催收。

那么,如何選定適用于不同客戶的策略呢?在實際的的催收工作中,不僅要考慮逾期金額的大小,更重要的是要結(jié)合客戶行為評分的不同,而采取有差別的催收時間和方式。在以逾期金額和行為評分為緯度的矩陣內(nèi),不同的客戶群將對應(yīng)不同的催收行動(催收策略矩陣請見圖二)。

對于低風(fēng)險的客戶,可以通過短信或郵件的方式催收,以降低人力成本;對于中風(fēng)險的客戶,可以劃定不同的細(xì)分群體,對于不同群體的客戶采用不同的催收力度和頻次,以提高回收效果;對于高風(fēng)險客戶,要加大催收力度,盡早通過委外、上門或者司法方式催收,確保回收率。

場景二 “大數(shù)據(jù)+”精準(zhǔn)查找

不良資產(chǎn)催收后期核心問題在于客戶觸達(dá),包括查找其聯(lián)系方式、住址真實性、資產(chǎn)狀況等。大數(shù)據(jù)可以從多個維度對客戶進(jìn)行刻畫,***解決逾期高階階段出現(xiàn)的客戶失聯(lián)、地址不真實、資產(chǎn)情況無法評估等問題。

(1)失聯(lián)信息修復(fù)。大數(shù)據(jù)可以全面挖掘客戶在運營商(手機)、社交(微信、qq等)、互聯(lián)網(wǎng)(購物、租車、婚介)等各個場景下客戶預(yù)留的新的聯(lián)系方式或者其親屬的聯(lián)系方式,提高客戶觸達(dá)率。在不良資產(chǎn)化解的手段中,無論是不良資產(chǎn)的直接催收還是轉(zhuǎn)讓處置,失聯(lián)修復(fù)對資產(chǎn)的增值效果都顯而易見。

(2)地址識別及驗證。通過位置信息對客戶經(jīng)常出現(xiàn)的地點進(jìn)行識別,根據(jù)出現(xiàn)時段、頻次、時長等判斷地址屬性(地址類型、經(jīng)常出現(xiàn)時間、頻次等),從而對客戶提供的地址進(jìn)行真實性判斷,提高外訪成功率。

(3)資產(chǎn)查找及評估。通過大數(shù)據(jù)技術(shù)查找客戶在銀行、P2P、小貸的資產(chǎn)及負(fù)債情況,從而對客戶的資產(chǎn)情況緊急還款能力做精準(zhǔn)評估,提高不良資產(chǎn)回收精準(zhǔn)性。

場景三 “大數(shù)據(jù)+”精準(zhǔn)定價及交易

由于個人不良資產(chǎn)處置存在信息不對稱以及估值差異的問題,大數(shù)據(jù)技術(shù)的運用在某種程度上可以對不良資產(chǎn)進(jìn)行合理的價格發(fā)現(xiàn)。通過歷史信貸逾期數(shù)據(jù)及其他多維度輔助數(shù)據(jù),可以構(gòu)建定價模型對個人不良資產(chǎn)的回收、欺詐、風(fēng)險、觸達(dá)率、客戶還款能力進(jìn)行綜合評估,從而確定資產(chǎn)的預(yù)期回收率,根據(jù)回收率情況及逾期金額綜合確定不良資產(chǎn)價值,為機構(gòu)處置不良資產(chǎn)提供定價依據(jù)。

此外,在定價功能基礎(chǔ)上,可以構(gòu)建不良資產(chǎn)撮合買賣交易平臺。平臺一般是由第三方建立,搭建不良資產(chǎn)的垂直信息搜索平臺,撮合買賣交易雙方。作為一個處置通道,其本質(zhì)上是利用流量優(yōu)勢及既有的眾多客戶群體,提高不良資產(chǎn)處置效率。

大數(shù)據(jù)為個人不良資產(chǎn)催收與處置提供了更多的思路和手段,無論是失聯(lián)修復(fù)、位置判別,還是資產(chǎn)查找、資產(chǎn)識別及定價、資產(chǎn)處置等方面,可以較好地解決目前不良資產(chǎn)處置中的難題,同時也為不良資產(chǎn)處置提供了更加寬廣的平臺,可以全面提高催收效率,從而提高個人不良資產(chǎn)的回收率。