IDC:全球以太網交換機市場表現搶眼 路由器收入平平

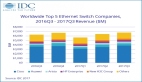

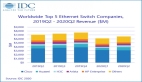

根據IDC全球以太網交換機和路由器季度追蹤報告顯示,2016年第二季度全球以太網交換機市場(Layer 2/3)收入達到59.7億美元,同比增長3%。與此同時,該季度全球整個企業和服務提供商(SP)路由器市場收入達到36.7億美元,同比減少2%。

從低于角度來看,2016年第二季度以太網交換機市場最大增幅來自于拉丁美洲,同比增長8.5%,從上個季度的雙位數下滑中逐漸恢復。智利表現搶眼,同比增長31.9%,南美洲最大的市場巴西恢復到8.4%的同比增長。該季度西歐市場也有所增長,增幅為4%。愛爾蘭是西歐增幅最高的地區,同比增長 37.5%。同樣的,亞太(不包括日本)地區同比增長了3.8%,其中比較搶眼的是菲律賓(同比增長14.7%)和中國(增長12.9%)。北美地區同比增長3.5%。日本在經過梁旭8個季度的下滑之后,在這個季度終于恢復增長,增幅為1.2%。

剩下兩個地區則出現萎縮。中東歐在該季度再次出現下滑,同比減少2.8%。該地區的一個亮點是捷克共和國,同比增長49.2%。中東和非洲(MEA)同比減少4.9%。該地區大多數國家都遭遇下滑,但以色列增長了2%。

IDC網絡基礎設施副總裁Rohit Mehra表示:“盡管沒有地區出現在任何一個方向的顯著變化,但數字化轉型項目、公有云/私有云部署的持續增加讓以太網交換機市場實現穩定的同比增長。價格的穩定,特別是萬兆以太網細分市場,有助于改善環比增長。”

萬兆以太網交換機(Layer 2/3)在該季度同比增長3.2%,收入為21.6億美元,同時萬兆以太網交換機端口出貨量同比大幅增長24.7%達到900萬多個,環比來看平均售價保持穩定。40Gb以太網收入為7.503億美元,同比增長33.2%,出貨量突破190萬,同比增長97.5%。10Gb和40Gb以太網一直是2016 年以太網交換機市場的主要動力,因為25/100 Gb以太網開始興起,2016年下半年數量也將逐漸增加。1Gb以太網交換機的收入,企業校園網絡細分市場的重要組成部分,同比減少4.5%,端口出貨量增加13.6%。

在2016年第二季度,全球企業和服務提供商路由器市場同比減少2%,規模更大一些的服務提供商細分市場同比減少3.6%,企業路由器市場增加 3.4%。后者將是未來幾個季度值得關注的一個細分市場,因為軟件定義架構開始在WAN市場站穩腳跟,讓企業網絡管理者和服務提供商可以從這些新出現的能力中受益。

企業和服務提供商路由器市場整體在不同地區表現各不相同。亞太地區(不包括日本)是該季度同比增長最大的地區,增幅為21.1%,日本同比增長 6.2%。其他地區都沒有在該季度實現同比增長:西歐下滑4.2%,北美縮水6.6%,MEA減少10.8%,中東歐減少17.7%,拉丁美洲連續兩個季度降幅最大,該季度下滑近28.2%。

廠商亮點

該季度思科在以太網交換機市場同比增長2.6%,市場份額為56.8%,低于上個季度的59%,和去年同期的 60%。在競爭激烈的10Gb細分市場,思科占有53%的市場份額,低于上個季度的55.7%。在服務提供商和企業路由器市場,思科的收入減少8.5%,市場份額為44.8%,低于上個季度的48.8%。

HPE在以太網交換機市場同比減少34.8%,很大程度上是受剝離H3C業務的影響。HPE在該季度的市場份額為6%。H3C第一個單獨計算的季度市場份額為3.6%,在收入方面足以成為全球第五大以太網交換機廠商。

華為繼續在以太網交換機和路由器市場表現良好。該季度華為的以太網交換機收入同比增長44%,企業和服務提供商路由器收入同比增長15.3%,在整個路由器市場的份額為18.9%。

Arista在2016年第二季度也有出色表現,同比增長35.4%,占3.9%的市場份額,高于去年同期的3%。Arista的市場份額要明顯高于在數據中心囧啊換季市場的份額,在40Gb/100Gb市場的份額為19.9%。

該季度Juniper在以太網交換機市場表現平平,下滑了4.3%,在整個服務提供商和企業路由器市場收入方面同比減少1.5%,市場份額為15.7%。

IDC全球網絡季度追蹤報告研究經理Petr Jirovsky表示:“以太網交換機和路由器仍然是云遷移時代的重要組成部分,但是廠商要持續成長,就必須時刻了解變化的市場動態,包括市場對更新、更快的以太網端口速度的需求以及對更智能的路由的渴望。”