IDC:一季度以太網交換機和路由器市場表現出良好增長前景

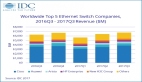

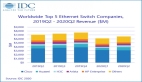

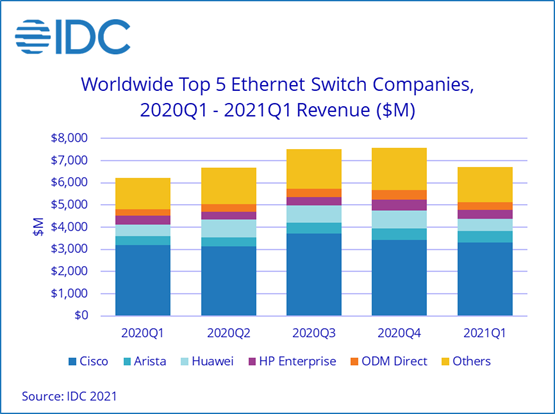

根據IDC全球以太網交換機和路由器季度追蹤報告顯示,2021年第一季度全球以太網交換機市場收入達到67億美元,同比增長7.6%。與此同時,全球企業和服務提供商(SP)路由器市場收入達到34億美元,同比增長14.4%。

以太網交換機市場亮點

從地區來看,2021年第一季度以太網交換機市場在全球范圍內的結果喜憂參半。其中,亞太市場季度表現強勁,中國市場收入同比增長19.8%,日本增長23.5%,其他不包括中國和日本的亞太地區市場增長7.2%,其中韓國增長17.9%。在歐洲地區,西歐增長16.7%,德國增長14.3%。中歐和東歐下滑7.8%。中東和非洲同比下滑3.7%。在美洲,美國同比增長2.5%,加拿大下滑11.8%,拉丁美洲增長2.5%。

IDC數據中心和多云網絡研究副總裁Brad Casemore表示:“盡管存在地區差異,但第一季度的總體增長,反映了一種樂觀情緒,即與2020年相比2021年全球以太網交換機市場會表現更為強勁。作為表面上的常態和可預測性的回報,企業將對園區和數據中心網絡進行再投資。同時,云服務提供商包括超大規模企業將繼續實現增長,并頻繁升級他們的數據中心網絡,采用高帶寬交換技術,以滿足企業和消費者對云服務不斷增長的需求。”

最高速的交換機平臺是推動以太網交換機市場增長一大動力。例如,100Gb交換機的端口出貨量同比增長了16.9%,收入增長27.2%,市場收入份額為24.5%。25Gb/50Gb交換機也展現出亮眼的增長,其中收入增長28.0%,端口出貨量增長21.0%。

同時,作為市場中更為成熟的一部分,低速交換機的結果喜憂參半。10Gb端口出貨量同比增長了18.1%,但收入下滑0.4%,收入份額為23.3%。1Gb交換機的端口出貨量同比增長了12.2%,但收入下滑2.4%,收入份額為35.0%。該季度IDC以太網交換機追蹤報告新增了幾個細分市場,包括200Gb/400Gb和2.5Gb/5Gb,這兩個新的細分市場預計未來幾個季度會有快速的增長。

在數據中心和非數據中心細分市場的強勁推動下,2021年第一季度以太網交換機總端口出貨量增長了15.4%,其中數據中心以太網交換機市場收入增長了10.2%,端口出貨量占比13.0%,市場收入占比43.1%。而非數據中心交換機所占份額更高一些,端口出貨量占比為87.0%,市場收入占比為56.9%,收入同比增長5.8%。

路由器市場亮點

2021年第一季度全球企業和服務提供商路由器市場同比增長14.4%,其中主要的通信SP細分市場收入占比為77.5%,增長18.0%,企業細分市場增長3.7%。從地區來看,亞太地區(不包括日本和中國)的服務提供商和企業路由器市場總體增長了27.8%。其中,日本下滑2.6%,中國下滑0.8%。西歐地區,收入同比增長19.9%,中歐和東歐增長18.1%,中東和非洲增長11.0%。在美國,企業細分市場下滑5.4%,而通信服務提供商細分市場顯著增長了38.7%,使得總體市場增幅達到25.7%。拉美地區增長4.6%。

廠商要點

思科在該季度的以太網交換機總收入和增長3.4%,市場分為49.3%。其中,高速以太網交換機(25Gb/50Gb、100Gb和200Gb/400Gb)方面,思科以40.9%的收入份額成為市場領導者。企業和服務提供商路由器收入同比增長18.5%,其中企業路由器收入下滑1.3%,服務提供商路由器收入增長33.2%,綜合市場份額合計為37.6%。

該季度華為以太網交換機收入同比增長了1.7%,市場份額達到7.9%。企業和服務提供商路由器總收入同比增長1.5%,市場份額達到25.5%。

Arista Networks以太網交換機同比收入增長了28.6%,市場份額為7.9%。100Gb收入占比為71.4%,反映了該公司在云提供商市場的長期存在。

HPE以太網交換機收入同比增長了6.3%,市場份額達到6.0%。

Juniper以太網交換機收入同比減少14.8%,使得市場份額降至2.6%。企業和服務提供商路由器總銷售額增長了21.1%,使其在路由器市場的總體份額達到11.1%。

IDC網絡市場追蹤報告研究總監Petr Jirovsky指出:“不同地區的以太網交換機和路由市場結果參差不齊,這表明不同地區從新冠疫情中復蘇的狀況是不同的。關鍵領域的強勁增長尤其是最高速的以太網交換機預示著2021年將持續轉好,各種規模的企業組織都專注于投資技術以推動連接的未來。”