4大案例分析金融機構的大數據應用

?

就“大數據+金融”思維利用而言,國外金融機構有著十足豐富的體現,已經將大數據技術在風險控制、運營管理、銷售支持及商業模式創新等領域進行了全面的嘗試。

案例一:匯豐銀行-風險管理

匯豐銀行在防范信用卡和借記卡欺詐的基礎上,利用SAS構建了一套全球業務網絡的防欺詐管理系統,為多種業務線和渠道提供完善的欺詐防范。該系統通過收集和分析大數據,以更快的信息獲取速度挖掘交易的不正當行為,并迅速啟動緊急告警。

案例二:Kabbage-開辟新商業模式

Kabbage主要為網店經營提供貸款服務的金融機構。其通過大數據計算開辟了一條新的商業模式。通過對網店店主的銷售、流量、評論以及商品價格、存貨和信用記錄數據,精確計算出是否需要貸款且貸款金額數。

然而在大數據時代,能利用大數據并獲得成功的案例畢竟是少數,大部分都面臨著嚴重的阻礙:

1、 行業競爭加劇。以阿里巴巴等數據驅動型企業在技術上搶占先機;在數據資源上占據優勢;大數據的應用、推行較傳統金融機構快。

2、 基礎設施的挑戰。目前數據以更快速度在增長,尤其是非結構化數據。而傳統銀行業的基礎設施已無法滿足對數據的處理需要。

3、 安全管理的壓力。由于云計算的普及、系統復雜性的提高,造成金融機構的風險隱患家具,這也使得諸多傳統金融機構仍走保守步伐。

大數據無法轉化為“大價值”的原因是什么?

《2015中國大數據應用前沿調研報告》指出,數據、技術及思維的掌握決定了大數據能夠創造多少商業價值。

數據方面,結構化數據、半結構化數據以及非結構化數據共存是目前眾多金融機構普遍面臨的數據問題。

技術方面,絕大多數傳統金融機構面臨新的技術難題,傳統的分析方法難以適應大數據的管理需要,如非結構數據處理。企業需要更有效的數據挖掘算法。

思維方面,國外對大數據的利用大多圍繞風控、運營和銷售支持。國內起步較慢,市場需求細分和渠道整合價值才已得到國內金融行業的較普遍認識,大數據尚有很多待發掘的價值。

? ?

?

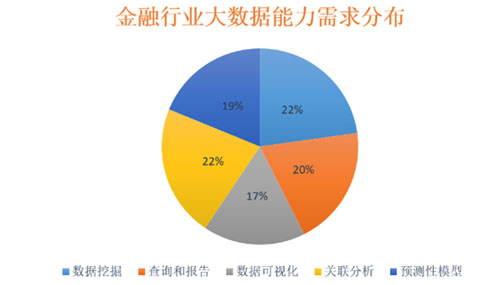

從報告提供的金融行業大數據能力需求分布來看,企業對于數據挖掘需求占首位,而查詢、報告和數據可視化這兩類基礎性的數據工作卻仍占1/3以上,這也說明了傳統金融機構對數據基礎利用水平的滯后。

很多銀行企業都認識到這一點,紛紛利用第三方軟件或自主開發那個的方式搭建數據可視化平臺,完善數據化的流程管理,彌補這一方面的空缺。

案例一:某國有商業銀行-大數據平臺建設

在信息化建設中,該銀行面臨數據可視化展現、數據查詢的問題,提出“獲取數據,追溯數據,挖掘數據”需求目標。宗旨是整合數據、統一管理以及提高報表制作效率。

利用帆軟報表打通各業務系統,整合新舊歷史數據搭建數據查詢平臺;由于渠道經營管理機制不靈活,各網店管理成本偏高,利用報表系統連接系統實現渠道數據展現;結合Gbase、Oracle數據庫將報表平臺與大數據平臺結合,對作業日志監控,推動大數據平臺應用。

? ?

?

案例二:某城市農商行-商業智能平臺建設

“數據分散、口徑不統一”是該銀行在數據化運營面臨的主要問題。通過搭建帆軟報表系統,構建了包含報表,分析,數據挖掘和業務監控的數據中心應用,以領導決策分析為向導,通過系統進行展現,為經營管理提供數據支撐。

? ?

?

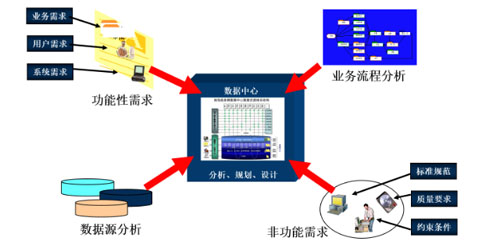

從技術上來講,金融機構在大數據利用上存在兩個重要節點,一是底層基礎數據的處理,包括整合、清洗以及數據統一平臺的建設,這一點需要結合業務、戰略去分析規劃設計。二是挖掘數據背后隱藏的規律、相關關系等。

綜合以上的分析和案例,銀行、金融機構對于“大數據”的駕馭要從眼下痛點著手,底層基礎數據方面要對數據質量,標準規范和約束性提出要求。數據分析、運營化管理結合業務需求,制定規范流程,可視化前端展現流程分析。領導層可通過BI等項目對重要指標實施監控及實時的分析。