銀行傳統(tǒng)支付通道與支付平臺(tái)結(jié)合

大家好,本人李小胖,08年開(kāi)始工作以來(lái)到目前為止一直與銀行打交道,從開(kāi)始08年做電子渠道到13年趕上移動(dòng)支付的第一波,有幸見(jiàn)證了SWP-SD、NFC-SIM、全卡、全終端的發(fā)展,之后就一直從事支付平臺(tái)相關(guān)的工作。

今天我為大家分享的主題是“銀行傳統(tǒng)支付通道與支付平臺(tái)結(jié)合”。

由于群里我看大多數(shù)都是做第三方支付的同學(xué),只有少數(shù)是銀行人員(其中也有我們公司的客戶),對(duì)持牌的支付通道都特別熟悉,由于我是服務(wù)與銀行的,所以在日常中除了目前主流的第三方通道外,對(duì)銀行傳統(tǒng)資金渠道也有涉及,所以萌生了今天這個(gè)想法,為大家分享一下傳統(tǒng)銀行資金通道在如今支付平臺(tái)中的應(yīng)用。

從業(yè)務(wù)場(chǎng)景來(lái)說(shuō),支付平臺(tái)不外乎充、轉(zhuǎn)、收、支、提,這幾大類基礎(chǔ)業(yè)務(wù),從資金流向上來(lái)說(shuō),無(wú)非就是支出、收入,那對(duì)于銀行支付平臺(tái)來(lái)說(shuō),就是客戶從他行轉(zhuǎn)賬到本行或者從本行轉(zhuǎn)賬到他行,這里面就有2個(gè)名詞:來(lái)賬、往賬。

來(lái)賬,顧名思義,就是從外部進(jìn)來(lái)的,主體是銀行,是從外面的資金進(jìn)入到銀行中,是接受業(yè)務(wù)的;往賬,與來(lái)賬相反,是從本行資金發(fā)出去,是發(fā)送業(yè)務(wù)的。

這里面來(lái)賬、往賬又有四種細(xì)分:

- 借記往帳:我行問(wèn)他行要錢(qián)(發(fā)報(bào))

- 借記來(lái)賬:他行問(wèn)我行要錢(qián)(收?qǐng)?bào))

- 貸記往帳:我行給他行打錢(qián)(發(fā)報(bào))

- 貸記來(lái)賬:他行給我行打錢(qián)(收?qǐng)?bào))

其中:借就是收款,貸就是付款

我們來(lái)舉個(gè)例子:

工商銀行A(付款,貸記往賬)—–打錢(qián)—–》招商銀行B(收款,貸記來(lái)帳)

工商銀行A(收款,借記往賬)—–要錢(qián)—–》招商銀行B(付款,借記來(lái)帳)

那對(duì)于傳統(tǒng)銀行來(lái)說(shuō),進(jìn)行他行資金劃轉(zhuǎn)的渠道很多,這些年生生死死的渠道更多,下面我把聽(tīng)過(guò)的名詞列舉一下:小額系統(tǒng)、大額系統(tǒng)、超級(jí)網(wǎng)銀、銀聯(lián)柜面通、興業(yè)銀行柜面通、城商行柜面通、人行通等等;其中有些通道是地方區(qū)域性的、有的由于支持的銀行不夠多都已銷聲匿跡。目前最常用的就是:小額、大額、超網(wǎng)(這些系統(tǒng)中包含很多子功能,我們今天只針對(duì)資金轉(zhuǎn)入、轉(zhuǎn)出簡(jiǎn)單介紹一下);

小額系統(tǒng):又稱小額批量支付系統(tǒng),是人行建設(shè)的系統(tǒng)之一,采用批量包的形式進(jìn)行交易,工作時(shí)間是24小時(shí)受理,每家行根據(jù)自身需求間隔2小時(shí)或4小時(shí)一打包進(jìn)行請(qǐng)求發(fā)送,所以小額系統(tǒng)的到賬時(shí)間是不確定的。對(duì)于小額系統(tǒng)來(lái)說(shuō)交易資金會(huì)有交易限制,交易金額不能超過(guò)5w,超過(guò)5w的必須走大額。

大額系統(tǒng):又稱大額實(shí)時(shí)支付系統(tǒng),也是人行建設(shè)的系統(tǒng)之一,采用單筆交易,工作時(shí)間是工作日的一般早8點(diǎn)30分到晚5點(diǎn),有些行會(huì)在這個(gè)時(shí)間內(nèi)自行定義自己系統(tǒng)運(yùn)行的時(shí)間,如下午4點(diǎn)就關(guān)閉了。對(duì)于交易資金沒(méi)有限額限制,任意金額(沒(méi)有5w的資金限制)都可以使用大額系統(tǒng)進(jìn)行資金劃轉(zhuǎn),只是手續(xù)費(fèi)相比小額來(lái)說(shuō)會(huì)稍貴,到賬時(shí)間是實(shí)時(shí)到賬,支持的銀行也是目前最廣泛的。

超級(jí)網(wǎng)銀:超級(jí)網(wǎng)銀在中國(guó)又被稱為“第二代支付系統(tǒng)”,采用單筆交易,交易金額上線為5w,面向客戶免手續(xù)費(fèi),工作時(shí)間做到7*24不間斷運(yùn)行,目前加入超級(jí)網(wǎng)銀的銀行占據(jù)大多數(shù),基本上國(guó)內(nèi)大中小城商行均加入了超網(wǎng)系統(tǒng),但是仍然有少量幾十家城商行未開(kāi)通超級(jí)網(wǎng)銀渠道,所以目前我們?cè)谌粘I钪谐S玫霓D(zhuǎn)賬系統(tǒng)在后臺(tái)都極有可能走的超網(wǎng)渠道,因?yàn)榈劫~快、成本低。

上面是介紹了一下銀行常用傳統(tǒng)資金通道的信息,那對(duì)于銀行來(lái)說(shuō),擁有這些通道是其得天獨(dú)厚的條件,相比第三方支付通道來(lái)說(shuō),免去了很多煩惱,如:手續(xù)費(fèi)、備付金、安全性等問(wèn)題。

現(xiàn)在有很多行從成本考慮會(huì)把銀行傳統(tǒng)資金通道與第三方支付通道相結(jié)合起來(lái)使用,這樣子便于業(yè)務(wù)開(kāi)展也便于成本節(jié)省,為業(yè)務(wù)創(chuàng)新創(chuàng)造利潤(rùn)。

下面我就舉2個(gè)相結(jié)合的例子供大家參考一下:資金路由&交易退款、線下支付

第一個(gè)例子我們來(lái)說(shuō)說(shuō)資金路由&交易退款 :在群里各位公司的支付平臺(tái)里面一般都是對(duì)接第三方支付通道。對(duì)于銀行來(lái)說(shuō),使用第三方通道會(huì)直接造成手續(xù)費(fèi)的支出以及第三方支付備付金存款需要提前預(yù)支出來(lái)進(jìn)行預(yù)存。

如果使用傳統(tǒng)通道,手續(xù)費(fèi)是全行平攤,通道頭寸也是全行調(diào)撥,不會(huì)掛靠在單個(gè)部門(mén)之上(這里涉及到行內(nèi)業(yè)務(wù)開(kāi)展部門(mén)的費(fèi)用核算問(wèn)題,不在此討論)。所以現(xiàn)在有很多行在提現(xiàn)、退款、C2C轉(zhuǎn)賬的時(shí)候,會(huì)利用傳統(tǒng)資金通道代替第三方支付通道。

比如:用戶在支付平臺(tái)提現(xiàn)的時(shí)候,根據(jù)提現(xiàn)金額,使用傳統(tǒng)渠道會(huì)更便宜、到賬快,對(duì)于用戶來(lái)說(shuō),根本不知道是從哪個(gè)渠道出來(lái),也不關(guān)心,只要錢(qián)到賬即可;

又或者在退款的時(shí)候,目前很多公司都是原通道退款,但是退款手續(xù)費(fèi)根據(jù)第三方要求,有時(shí)候是按筆收取的,本來(lái)現(xiàn)在銀行開(kāi)展業(yè)務(wù)就相對(duì)困難,如果在成本上支出太多,做業(yè)務(wù)根本就是賠本買賣,所以這個(gè)時(shí)候,用戶發(fā)起退款的時(shí)候,根據(jù)用戶支付卡bin區(qū)分使用傳統(tǒng)渠道會(huì)節(jié)省行內(nèi)業(yè)務(wù)手續(xù)費(fèi)成本。

第二個(gè)例子就是線下支付:線下支付在早起是支付寶重要的交易模式之一,用戶將錢(qián)匯入到支付寶指定的對(duì)公賬戶中,由支付寶客服手工核對(duì)賬款并告知賣家已收款可發(fā)貨(可參考《螞蟻金服》書(shū)中章節(jié)所述),在那個(gè)年代都是手工操作的。對(duì)于目前來(lái)說(shuō),國(guó)內(nèi)已有幾家銀行已經(jīng)試水線下支付了,這里我舉一個(gè)招行的實(shí)際案例。

這是阿里云與招行合作的線下支付的流程,大家可以看到,它其實(shí)是針對(duì)該交易/用戶單獨(dú)產(chǎn)生一個(gè)獨(dú)立的收款賬號(hào),然后告知用戶往這個(gè)賬號(hào)中匯款,系統(tǒng)即可處理這筆來(lái)賬交易。

這樣子以來(lái)對(duì)于一些第三方支付通道支付交易限額的壁壘即可完全突破,因?yàn)閬?lái)賬交易對(duì)于銀行傳統(tǒng)通道來(lái)說(shuō)是不會(huì)限制交易金額的,這樣對(duì)于銀行系的支付平臺(tái)開(kāi)展大宗交易支付帶來(lái)了便利。雖然目前一些網(wǎng)銀網(wǎng)關(guān)渠道可以做到單筆上百萬(wàn),但是從便捷性、業(yè)務(wù)推廣性來(lái)說(shuō),線下支付的產(chǎn)生,為銀行業(yè)務(wù)拓展提升了競(jìng)爭(zhēng)力。

我今天的分享就到此為止,謝謝大家。

如有講的不對(duì)的地方,還請(qǐng)大家指正,謝謝。

下面是提問(wèn)的時(shí)間。

Q&A

Q:超級(jí)網(wǎng)銀是人行弄的嗎

A:是的,也叫做第二代支付系統(tǒng)

Q:超級(jí)網(wǎng)銀支持公對(duì)公7×24小時(shí)付款嗎?

A:只支持私人對(duì)私人

Q:我有個(gè)問(wèn)題一直沒(méi)想明白,很多有名的第三方支付公司跟我們對(duì)接,我們又走另外的第三方支付通道,這個(gè)有什么意義呢

A:其實(shí)每家行做業(yè)務(wù)無(wú)非就是方便和利潤(rùn),走第三方聚合支付通道是很方便,但是對(duì)于銀行來(lái)說(shuō),第三方服務(wù)廠商很有可能出現(xiàn)各種意外,從風(fēng)險(xiǎn)角度來(lái)說(shuō),銀行是目前做的最好的之一,所以有很多行會(huì)在通道上進(jìn)行備份,或者進(jìn)行利潤(rùn)平衡

Q:原路退的時(shí)候,消費(fèi)產(chǎn)生手續(xù)費(fèi)不是一起返反的么,怎么上面說(shuō)的是原路退還要收手續(xù)費(fèi),這個(gè)不太明白

A:對(duì)于用戶來(lái)說(shuō)是返還了,但是對(duì)于接入商戶來(lái)說(shuō),第三方支付通道收取銀行的手續(xù)費(fèi)就是按筆收取,不進(jìn)行返還,當(dāng)然這個(gè)可能和商務(wù)條款,比如費(fèi)率低等因素相關(guān)的,不然銀行也不會(huì)想方設(shè)法的去節(jié)省成本了。

Q:b2b大額只能只用大額系統(tǒng)了? A:目前B2B在網(wǎng)關(guān)支付通道上面,我了解的是中金在網(wǎng)關(guān)上面限額是相對(duì)較大的,根據(jù)發(fā)卡行有的可以做到單筆幾百萬(wàn),甚至一千萬(wàn)

Q:銀行柜臺(tái)轉(zhuǎn)賬信息流會(huì)通過(guò)銀聯(lián)嗎? A:不會(huì),目前在柜臺(tái)轉(zhuǎn)賬還是走的人行的通道,不會(huì)使用銀聯(lián)的通道。

Q:人行通道和銀聯(lián)通道有什么區(qū)別?

A:銀聯(lián)是一家公司,是一家贏利機(jī)構(gòu),類似于第三方公司,只不過(guò)是國(guó)字頭的;

人行是央行,其實(shí)是政策性銀行,自己是不做業(yè)務(wù)的

Q:跨行查詢他行銀行卡余額和跨行收款也是走超網(wǎng)吧

A:目前網(wǎng)銀里面有很多行做了一些協(xié)議收款之類的,都是利用超級(jí)網(wǎng)銀的渠道。

Q:A客戶從 招行某個(gè)支行轉(zhuǎn)一筆 100元到 B客戶的 中行某個(gè)支行。在商業(yè)銀行的總行和央行的聯(lián)行往來(lái)的記賬

A:每個(gè)銀行在人行都有一個(gè)備付金賬戶,其實(shí)就是和第三方的備付金賬戶一樣的,當(dāng)從A行轉(zhuǎn)賬到B行的時(shí)候,白天是數(shù)據(jù)流轉(zhuǎn),晚上也是根據(jù)當(dāng)日交易明細(xì),進(jìn)行匯總軋差清算的,比如晚上匯總發(fā)現(xiàn)A行今天一天轉(zhuǎn)了5塊給B行,B行轉(zhuǎn)了3塊給A行,最后軋差之后,按照交易金額進(jìn)行軋差清算給B行2塊。人行系統(tǒng)扎差后,通過(guò)大額清算支付報(bào)文發(fā)各家行進(jìn)行清算。

早些年,一家行在人行是有多個(gè)頭寸戶的,實(shí)行多點(diǎn)清算。在二代支付上線后,基本都改成了只有總行頭寸戶,實(shí)行單點(diǎn)清算。

Q:人行系統(tǒng)分類

A:人行系的系統(tǒng),目前主要有:大額,小額,網(wǎng)上支付跨行清算系統(tǒng)(超網(wǎng)),跨境人民幣支付系統(tǒng)(CIPS),各地同城支付系統(tǒng)(例如:深圳同城,廣東省金融服務(wù)系統(tǒng),韶關(guān)同城等等)

Q:什么是同城支付系統(tǒng)

A:同城系統(tǒng)是各地方的人行自己建立的同城支付系統(tǒng),比人總行建立的二代支付系統(tǒng)手續(xù)費(fèi)更便宜一些,但是業(yè)務(wù)范圍僅限于同城,達(dá)不到二代支付全國(guó)的范圍。

Q:除了ATM 以及 線下POS收單 還有哪些會(huì)用到銀聯(lián)清算網(wǎng)絡(luò)?

A:除了ATM和POS收單,現(xiàn)在銀聯(lián)全渠道產(chǎn)品很多:

B2C網(wǎng)關(guān)、B2B網(wǎng)關(guān),代收、代付、WAP跳轉(zhuǎn)、WAP無(wú)跳轉(zhuǎn)、APP支付、Applepay、二維碼支付、快捷支付。

Q: “上面是列舉介紹了一下銀行常用傳統(tǒng)資金通道的信息,那對(duì)于銀行來(lái)說(shuō),擁有這些通道是其得天獨(dú)厚的條件,相比第三方支付通道來(lái)說(shuō),免去了很多煩惱,如:手續(xù)費(fèi)、備付金、安全性等問(wèn)題。” 這句”免去很多煩惱” 能否給說(shuō)下呢?

A:對(duì)接第三方通道,行內(nèi)需要一個(gè)通道一個(gè)通道的對(duì)接,或者選用聚合支付提供商。對(duì)于傳統(tǒng)銀行通道,系統(tǒng)間已完成對(duì)接,使用方直接調(diào)用ESB接口即可,系統(tǒng)建設(shè)復(fù)雜度低,架構(gòu)可復(fù)用。其次,就是剛提到的備付金問(wèn)題,因?yàn)閭鹘y(tǒng)通道的備付金是全行統(tǒng)一規(guī)劃,如果使用第三方通道,比如我要去中金對(duì)應(yīng)的賬戶里面存錢(qián),不然客戶提現(xiàn)就是交易失敗。目前像銀聯(lián),是給每家行開(kāi)了一個(gè)2500w的透支額度,據(jù)說(shuō)今年也會(huì)改造成預(yù)存?zhèn)涓督鸬哪J剑唧w進(jìn)度未知。最后,安全性方面,國(guó)內(nèi)支付環(huán)境一向可信度不高,因?yàn)楦鞣N詐騙時(shí)常發(fā)生,所以銀行對(duì)于安全風(fēng)險(xiǎn)這塊是極其謹(jǐn)慎,任何一個(gè)第三方接入,必然會(huì)找安全廠商進(jìn)行漏洞掃描、滲透測(cè)試,因?yàn)殂y行面向公眾及監(jiān)管機(jī)構(gòu),出了任何問(wèn)題銀行會(huì)承擔(dān)責(zé)任,但是第三方公司作為背后的服務(wù)提供者,很少站到公眾層面進(jìn)行擔(dān)責(zé)。

Q:請(qǐng)問(wèn)下中金支付和支付寶、微信支付、連連支付有什么區(qū)別?

A:從本質(zhì)上來(lái)說(shuō),沒(méi)有區(qū)別,都是第三方支付機(jī)構(gòu)或者聚合支付服務(wù)提供商,比如中金、支付寶、微信這類自己有支付牌照,可以開(kāi)展收單清算業(yè)務(wù),有些是聚合支付服務(wù)提供商,比如知名的ping++、威富通這些,只是將通道打包整合提供一個(gè)接口給使用者調(diào)用,所有的通道的系統(tǒng)對(duì)接由聚合支付廠商進(jìn)行統(tǒng)一對(duì)接開(kāi)發(fā)。

Q:招行的在實(shí)體賬戶下開(kāi)立虛擬賬戶,是不是對(duì)公賬戶還是阿里,只不過(guò)收款賬戶多了二級(jí)虛擬戶,阿里可以清楚的看到相關(guān)付款人信息?付款本質(zhì)還是走的大額支付?因?yàn)閷?duì)公網(wǎng)銀支付其實(shí)是沒(méi)有限制,除非銀行為客戶開(kāi)了支付限額。

A: 這里就是前面@Corey-深圳-農(nóng)金圈 提到的,原理就是在原來(lái)公司賬戶16位賬號(hào)后面增加10位數(shù)字,區(qū)別不同的用戶。阿里可以知道付款人信息,因?yàn)椴煌挠脩暨M(jìn)來(lái)對(duì)應(yīng)不同的賬號(hào),賬號(hào)與用戶對(duì)應(yīng)。付款本質(zhì)沒(méi)有變化。

Q:這個(gè)我理解的。線下支付我理解還是走柜面或者對(duì)公網(wǎng)銀支付,所以有的付款通道還是大額支付,再加上柜面是沒(méi)有額度限制支付,對(duì)公網(wǎng)銀額度根據(jù)各銀行給的限額,一般對(duì)公都挺高的,這樣理解對(duì)否?

A:對(duì)[強(qiáng)]

Q:他這個(gè)產(chǎn)品主要是用來(lái)做信息服務(wù)的,便于收款人查詢來(lái)帳信息,對(duì)賬清楚。而且可以分給固定付款人固定的收款帳號(hào)別名。

A:其實(shí)主要改造點(diǎn)不在付款方,是收款方進(jìn)行改造,即招行收到來(lái)賬請(qǐng)求之后的處理邏輯

A:快錢(qián)也有線下轉(zhuǎn)賬功能,不是隨機(jī)生成的專項(xiàng)賬戶,但會(huì)生成付款碼,需要客戶轉(zhuǎn)賬時(shí)帶上付款碼信息,才能對(duì)賬核銷。否則就在備查里,等待客戶自己找過(guò)來(lái)。

A:京東最近改版的商戶線下充值也有付款碼的設(shè)計(jì)

Q: ATM機(jī)對(duì)接銀聯(lián)通道,為什么不對(duì)接人行通道呢?

A:我雖然不做ATM渠道,但是我是這樣理解的: 1.ATM上面首先鍵盤(pán)有限,在使用人行大小額渠道的時(shí)候,需要的要素太多:收款方賬號(hào)、收款方戶名、收款方開(kāi)戶行行名、收款人開(kāi)戶行行號(hào),這些要素對(duì)于普通老百姓來(lái)說(shuō),基本上沒(méi)聽(tīng)過(guò),根本不知道所謂的開(kāi)戶行行號(hào)、行名這些是啥東西。而且對(duì)于大小額系統(tǒng),入賬是精確入賬,就是開(kāi)戶行信息越精確入賬越快,如果開(kāi)戶行錯(cuò)了,可能存在掛賬,然后退匯的情況

2.雖然現(xiàn)在超級(jí)網(wǎng)銀渠道開(kāi)了,每個(gè)成員行只對(duì)應(yīng)一個(gè)行號(hào),這樣就簡(jiǎn)化很多,只要知道開(kāi)戶行總行名稱即可,但是也存在聯(lián)行號(hào)的問(wèn)題,那大家會(huì)說(shuō),用卡BIN直接區(qū)分就好了,關(guān)鍵還有一個(gè)原因,是有些行現(xiàn)在沒(méi)開(kāi)通超級(jí)網(wǎng)銀,這就尷尬了[捂臉]

3.在中國(guó),Bank對(duì)于風(fēng)險(xiǎn)、責(zé)任這個(gè)東西看的比較重,銀聯(lián)雖然是盈利機(jī)構(gòu),但是它能把所有行聯(lián)通起來(lái),這也算是一個(gè)好處吧,至少只通過(guò)卡號(hào),銀聯(lián)能自動(dòng)交換數(shù)據(jù)和清算,啥也不用,不需要一個(gè)一個(gè)漢字輸入行名、支行名稱之類的

A:另外大小額并非724小時(shí)的服務(wù),@uniker-華通-開(kāi)發(fā)-上海?小額724,大額是有工作日的,工作日8:30-17:00。ATM很多時(shí)候是用到取現(xiàn)功能的,但是大小額和超網(wǎng)相對(duì)來(lái)說(shuō)更偏重存款和轉(zhuǎn)賬功能。

自由討論

關(guān)于信用卡套現(xiàn)

接昨天的討論, D0和T0是不一樣的,D0基本上是按筆結(jié),T0是當(dāng)日一次性結(jié)。D0手續(xù)費(fèi)高的原因是因?yàn)闃I(yè)務(wù)不正規(guī),商戶又不想承擔(dān)風(fēng)險(xiǎn),而將風(fēng)險(xiǎn)轉(zhuǎn)移給第三方。流水貸和D0是兩個(gè)業(yè)務(wù),流水貸根據(jù)收款記錄,額外提供一筆短期貸款,是基于信用的短期貸款。流水貸通常套保理做,但實(shí)際不合規(guī)。D0的最大需求是無(wú)數(shù)的信用卡的人,真正的商戶需求不明顯,這個(gè)DO需求是跟隨手刷,MPOS一起的。目前市面上流通此類設(shè)備在在幾千萬(wàn)臺(tái)!某支付公司依托這一個(gè)業(yè)務(wù),一天凈收益能有百萬(wàn)。D0就是提前結(jié)算,商戶額外付一點(diǎn)手續(xù)費(fèi)。流水貸還是基于信用的一種短期貸款。還有一種套現(xiàn)是速刷,量很少,不入流。

D0中支付機(jī)構(gòu)的收益包括跳碼收益、按比例收益和按筆收益。跳碼收益指計(jì)費(fèi)端可能是0成本費(fèi)率或者優(yōu)惠費(fèi)率。按筆收益是非常大的,用戶端基本0.55+3 到 0.65+2。2011-2013年沒(méi)有人做D0, 2014-2015各公司陸續(xù)做開(kāi)始做D0, 到了2016,如果沒(méi)有D0就別做了!

上面說(shuō)靠這個(gè)一天凈收益幾百萬(wàn)的是哪家?線下收單有這個(gè)毛利的一雙手可以數(shù)出來(lái)。按照千二的手續(xù)費(fèi),需要十億的日流水。百三的手續(xù)費(fèi),則只需要三億就行。 套現(xiàn)市場(chǎng)規(guī)模在5萬(wàn)億左右,如果套現(xiàn)額度沒(méi)有上線,百三手續(xù)費(fèi)還是會(huì)有人用的。

套現(xiàn)還必須設(shè)置單筆上限,而且是必須設(shè)置,目的是按筆收手續(xù)費(fèi)。 更進(jìn)一步的,甚至可以通過(guò)故意設(shè)置錯(cuò)誤來(lái)增加次數(shù)。 比如單筆20000元上限,但是后臺(tái)會(huì)隨機(jī)設(shè)計(jì)人為錯(cuò)誤,導(dǎo)致10筆交易中會(huì)有3-5筆無(wú)法交易,用戶就會(huì)嘗試降低到5000-10000。 而單筆套現(xiàn),如果沒(méi)有設(shè)置上限的話,就是銀行卡的額度。 在實(shí)際運(yùn)營(yíng)中,為了讓交易看起來(lái)真實(shí),也會(huì)設(shè)置一些限制。 X聯(lián)現(xiàn)在套現(xiàn)規(guī)模一天在20億左右,這種規(guī)模的公司,國(guó)內(nèi)有10個(gè)左右。 在銀聯(lián)取消業(yè)管罰款后,這個(gè)量還會(huì)繼續(xù)增加。

當(dāng)然,也不能全是套現(xiàn),還需要通過(guò)真實(shí)的交易來(lái)包裝。 監(jiān)管、業(yè)務(wù)需要平衡。 某公司產(chǎn)品設(shè)計(jì)目標(biāo)是套現(xiàn)專用,現(xiàn)在已經(jīng)估值幾十個(gè)億,是互聯(lián)網(wǎng)金融的大牌機(jī)構(gòu)。 有些機(jī)構(gòu)90%以上的交易都是套現(xiàn)。

為什么支付機(jī)構(gòu)總是【賠錢(qián)】?這篇文章終于說(shuō)清楚了

繞銀,即繞開(kāi)銀聯(lián)監(jiān)管,大部分用于線下POS收單,一般都不敢做,被抓到處罰都很重。 如果做,靠關(guān)系還是比較多吧。

反洗錢(qián)法里面有規(guī)定:

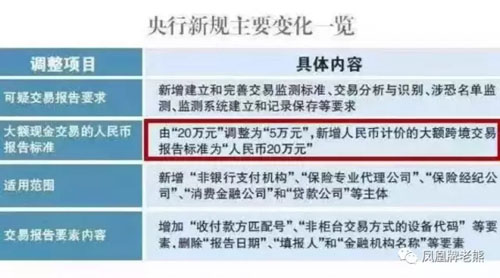

一、法人、其他組織和個(gè)體工商戶之間金額100萬(wàn)元以上的單筆轉(zhuǎn)賬支付;

二、金額20萬(wàn)元以上的單筆現(xiàn)金收付,包括現(xiàn)金繳存、現(xiàn)金支取和現(xiàn)金匯款、現(xiàn)金匯票、現(xiàn)金本票解付;

三、個(gè)人銀行結(jié)算賬戶之間以及個(gè)人銀行結(jié)算賬戶與單位銀行結(jié)算賬戶之間金額20萬(wàn)元以上的款項(xiàng)劃轉(zhuǎn)等交易。

都需要上報(bào)到央行。

金融機(jī)構(gòu)大額交易可疑交易報(bào)告

人行下發(fā)緊急通知:中國(guó)人民銀行令〔2016〕第3號(hào),7月1日正式執(zhí)行!

總之,互聯(lián)網(wǎng)金融絕非“金融+互聯(lián)網(wǎng)”或“互聯(lián)網(wǎng)+金融”,而是利用互聯(lián)網(wǎng)的“聚合與連接”作用解決供需雙方之間的信息不對(duì)稱,快速匹配及撮合交易,利用互聯(lián)網(wǎng)的大數(shù)據(jù)、云計(jì)算管控金融風(fēng)險(xiǎn),挖掘個(gè)性化金融需求。互聯(lián)網(wǎng)金融的本質(zhì)是金融,需要遵守金融的基本規(guī)則、基本規(guī)律。

對(duì)接銀行渠道接口

一般公司都怎么稱呼對(duì)接銀行渠道的系統(tǒng)呢?

- 金融網(wǎng)絡(luò)

- 金融能力

- 金融網(wǎng)關(guān)

- 支付中心

- 銀行網(wǎng)關(guān)

- 支付網(wǎng)關(guān)

- 金融通道

- CSP Channel Service Platform

- FCS Fiancial Service Platform

- BCS Bank Service Platform

- DSP

【本文為51CTO專欄作者“鳳凰牌老熊”的原創(chuàng)稿件,轉(zhuǎn)載請(qǐng)通過(guò)微信公眾號(hào)“鳳凰牌老熊”聯(lián)系作者本人】