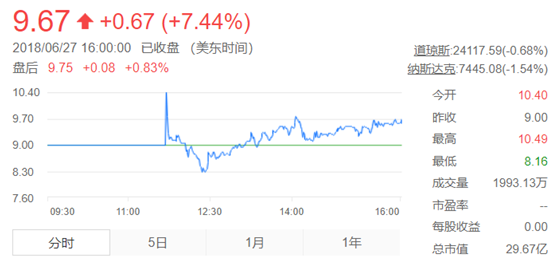

首日逆勢上漲7.44%,優信未來能值多少錢?

北京時間6月27日晚,優信在納斯達克正式敲響開市鐘,股票代碼為“UXIN”,發行價為9美元/ADS,加上同時發行的可轉債,共募集資金4億美元。優信也成為國內***上市的二手車電商平臺。

首日開盤每股ADS報10.4美元,較發行價大漲15.6%,盤中***觸及10.49美元。雖然盤中受大盤指數拖累一度破發,但之后迅速反彈,并最終以9.67美元收盤,較發行價大漲7.44%。這一上漲幅度領漲當日中概股,并打破了今年以來,包括B站、愛奇藝等中概股上市首日破發的魔咒。

優信到底值多少錢,估值多少合適,或者未來值多少錢,成了目前市場人士較為關心的話題。

在針對二手車電商以及一般電商的各種估值方法中,相對于市盈率和市凈率,我們認為市銷率的估值方法是比較客觀的。

從定義上看,市盈率和市凈率適合于那些商業模式已經相對穩定,處于成熟甚至衰退期行業的公司。對于仍在高速擴張增長階段的企業,更應該看未來增長的潛力幾何,不適合用量入為出的眼光來判斷。

同時,一些投資者在不了解新業務形態的情況下,容易將投資對象與之前自己能理解的一些商業模式對比。但是一些全新的模式,之前不具備任何可以借鑒和參考的類型。因此機械的套用同類公司的例子,甚至是部分已上市公司的例子,來判斷還未上市的公司,都存在一定的風險。

2015年前后,一波在美上市的中概股紛紛上演退市戲碼,有的說價值不被市場認可,有的則是瞄準了欣欣向榮的A股。然而,在國外上市的眾多科技企業中,不乏虧損上市,然后不負眾望創造價值的例子。

現在中概股的龍頭之一京東,已經實現了連續7個季度的盈利。曾經的虧損之王已經變成了一方巨頭。京東的整體運營利潤率雖然還是負數,但是情況是在不斷改善的:2014-2017年,每年依次為-5%、-3.6%、-0.8%、-0.2%;主營業務京東商城的運營利潤率從2014年的0.2%提升到2017年的1.4%。

有分析認為,隨著京東拆分京東金融及部分拆分京東物流,股價將進入大漲通道,理想情況下到2020年將上漲122%。

此外,2017年11月,公布第三季度財報的中概股途牛實現了2014年5月上市以來***單季度非GAAP盈利。在這一利好消息公布后,途牛的股價表現優異,單日增長21.27%,創下了一年來單日***漲幅。這也都證明了,成長性強的中國科技企業,足以打消投資者“燒錢換市場”的疑慮。

市場是公平的,原本虧損上市的中概股企業,經歷嚴格競爭最終能扭虧為盈,就能收獲股價提升和投資者的認可。

經非美國通用會計準則調整后,優信2018年前三個月凈虧損為4.8億元人民幣,而2017年同期為4.3億元人民幣。相對此前的數據,優信虧損幅度已經開始出現收窄。

按照目前虧損收窄的比率以及GMV、毛利的增速,我們認為優信在2020年的估值有望達到100億,并全面盈利。