物聯網企業都躲不開的“剪刀差魔咒”!

不論是有形產品的產量還是服務提供量,市場參與者都希望其產出增加的同時收入也實現增加。不過,產出量以及增速的增加與收入及其增速的增加往往并不同步,不同行業會呈現出自身的特點。在過去十多年的中國電信業發展中,類似的不同步就比較明顯,兩者增速有拉大的趨勢。而目前和電信業密切相關的物聯網領域也可能形成類似的產出量增速和收入增速拉大的趨勢,這種狀態稱為“剪刀差”。

從電信業務的剪刀差推及物聯網業務的剪刀差

本周四,工信部官方網站發布了《2018年上半年通信業經濟運行情況》,其中產業總體運行情況中的一個數據統計圖特別引人注目:

從這個統計圖中可以看出,電信業務總量的增速和電信業務收入的增速呈現擴大化的“剪刀差”。這里的電信業務包含了與電信相關的語音、流量、寬帶、移動互聯網、物聯網等多種業態,從這一年多的數據中能夠在一定程度上反映出相關業態的現狀。

電信業務總量是指以貨幣形式表示的電信企業為社會提供的各類電信服務的總數量,其計算方式是以各類業務的實物量分別乘以相應的不變單價,求出各類業務的貨幣量加總求得。其中,業務量包括以時期表示的業務量,如電話通話量、電話信息服務量、互聯網使用量等,又包括以時點數表示的業務量,如電話用戶、無線尋呼用戶、數據用戶等。

這段對電信業務總量的解釋是用統計術語進行的,看起來有些拗口。簡而言之,實際上就是為了能夠統計,把大量復雜不同的產品、服務抽象成可大致互相加總的數量,是產生的產品、服務數量的代表,就是一種產出量的代表,與價格并無直接關系,類似政治經濟學中用“無差別的人類勞動”來衡量商品的價值一樣。

注意,這個剪刀差是增速的剪刀差,也就是說與電信相關的產品、服務數量增速會越來越快,同比達到100%以上,而與電信相關的收入增速卻越來越慢,與所提供的產品、服務數量增速差距進一步拉大。

對于物聯網來說,其產出包含了有形的產品和無形的服務,目前,業界尚未建立對物聯網的統計體系,而物聯網也可以參考電信業務總量,抽象“物聯網業務總量”,將各類芯片、傳感器、模組、智能硬件等有形的產品和流量、連接服務量、應用使能支持量等無形的服務抽象成可加總的單位,形成直觀數量(當然,各類產品抽象后不能直接加總,尤其像芯片、傳感器、模組等中間產品只能計算增加值)。目前物聯網的各類硬件均為智能互聯產品,在統計學角度,不少可歸納到通信工具類;而各類平臺、應用也是建立在IDC、云服務的基礎上,與通信服務有密切關系。因此,可以借鑒電信業的產出和收入增速的剪刀差來分析物聯網的剪刀差。

雖然目前沒有類似的物聯網業務總量,筆者認為,預計物聯網業務總量和物聯網業務收入也會呈現出類似電信業務兩個指標的剪刀差形態。

典型的物聯網業務剪刀差

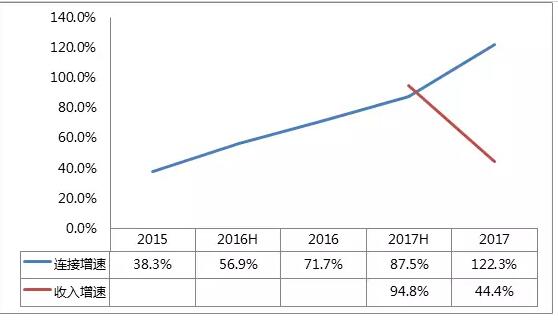

當前,大部分大型企業基本不會持續發布物聯網業務相關數據,而運營商在每年財報和業績報告中會透露部分數據,對行業有一定參考價值。筆者以中國移動近年來物聯網數據為例,來考察其物聯網服務和收入增速之間的關系。通過查閱中國移動2014-2017各年度公開發布的業績報告,摘錄出物聯網相關數據如下:

中國移動物聯網從2014年的4000多萬增長至2017年2.29億連接數。從以上圖表可以看出,近三年來中國移動的物聯網連接數呈現加速增長的趨勢。由于中國移動在其年報和業績報告中僅公布了2017年中期和全年物聯網業務收入增速,本文僅列出這兩個數字。非常明顯的是,連接數的增速和收入的增速呈現很大的剪刀差形狀。運營商的連接數可以看做是其給最終用戶提供的服務數量代表,這一數據圖和本文開頭電信業數據圖有異曲同工的感覺。

數據來源:中國移動2017業績報告

2017年業績報告中對物聯網業務的數據主要如上圖所示。根據其中的數據,可以計算出2017年中國移動每一物聯網終端產生的收入約為24元,而2016年該數字還是37元,平均連接收入的降幅達到30%以上,而且這一下降趨勢還會繼續。當然,這并非中國移動這一家企業所面臨的形勢,全球所有物聯網運營類企業都面臨類似情況,筆者曾在今年年初介紹過德國電信旗下的轉售企業推出10年10歐元的NB-IoT套餐,形成了超低的平均服務費用,按此發展,其未來NB-IoT也會呈現連接數增速快于收入增速的剪刀差。

或許有朋友認為只是運營商的連接價值本身在下降,而產業鏈其他價值鏈環節或獲取較高價值。不過,若各位將自己企業提供的產品、服務業務量和收入的增速數據拿出來對比一下,相信也會或多或少形成剪刀差的形狀。

芯片、模組、終端等硬件環節的廠商對此有直觀感受,在整個行業一致希望降低硬件成本的輿論下,芯片、模組廠商承受著巨大壓力,雖然目前出貨量有限,但在未來實現大規模出貨時,可以預計其出貨量增長的速度一定是高于收入增長的速度,而且兩者差距會拉大。

提供平臺、方案的企業或許覺得可以幸免于剪刀差,不過仔細分析一下,當其不斷新增平臺API能力、應用功能模塊等這些服務量時,相應的價格并未同步提升,最后還是服務量增速快于收入增速且差距不斷拉大的趨勢。

如何看待剪刀差

當然,剪刀差對于整個產業來說并不是一個純粹負面的影響,有些剪刀差的成因是行業發展特征決定的。筆者認為可以從兩方面來看這個剪刀差的形成。

1. 首先是行業價格指數的持續下滑

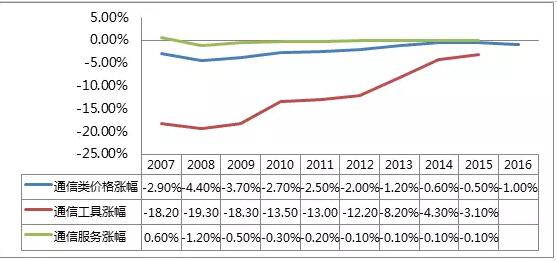

與此相關的價格的不斷下滑也是形成剪刀差的部分原因。筆者查閱了國家統計局相關價格指數的數據,搜集了與通信業相關的價格上漲趨勢,在過去的10年中,不論是通信工具,還是通信服務,其相關價格都是呈現負增長的態勢,可以看出過去10年其他行業產品和服務通貨膨脹、價格上漲的同時,通信業處于持續下滑的狀態。

由于是持續下滑,價格指數連年負增長,經過幾年后累積的負增長效應就非常大了。作為物聯網產品和方案,大部分是和通信類工具或通信類服務關系非常密切,雖然沒有專門的價值指數,但可以肯定的是其價格指數的漲幅是持續為負數,平均價格是下滑的。從目前看到的各類芯片、模組、終端、平臺服務的平均價格也能看出這一趨勢。持續下滑的平均價格,很難讓總體收入的漲幅跟上產品和服務量的漲幅,因此剪刀差會越來越大。從上面的數據可以看出,通信類工具價格下滑幅度很大,此前主要是智能手機成本的持續下降,未來物聯網硬件相關的各類產品也可能會經歷類似的過程。

2. 其次是技術進步和規模化效應帶來的平均成本下降

這方面和價格指數下滑有一定聯系。物聯網屬于科技類的細分領域,且具有很典型的規模經濟效應,當科技進步帶來生產效率、服務效率的提升后,企業能提供的數量增速快于收入增速,比如人工智能、大數據等技術的成熟,讓企業僅需投入少量的資金、人力等資源就能產出大比例的提升產品、服務數量,而非投入產出都是等比例的。另外,當相應終端、服務規模達到一定程度,攤銷前期研發、試錯成本,整個產業的平均成本也會實現大幅下降。

芯片、模組就是一個典型的規模經濟的業態,目前業界對NB-IoT硬件低價的預期很高,但相應廠商因為前期大幅度投入,短期內成本無法實現大幅下降,在不遠的將來,其產品量和收入規模的增速差距保持在一定的穩定范圍內,一旦過了規模經濟的臨界點,產品數量增速會快于收入增速,形成擴大的剪刀差。

當然,剪刀差并不意味著收入增速成為負數,收入依然在增長,只是增長速度不快。作為理性的市場參與者,收入持續負增長會形成看不見的手自動調節,讓一部分參與者退出市場。

總結

對照電信業務總量和收入增速的剪刀差形狀,未來物聯網從業者也可能面臨著同樣拉大的剪刀差,由于數百億量級的物聯網連接規模,給這個剪刀差更長、更持久的時間,從業者借助于市場規模的紅利,在不斷擴大的剪刀差下依然能夠獲得合理的收益。希望所有物聯網從業者面對的剪刀差是因為技術進步、規模效應和客觀的價格指數形成的,而不會形成在等比例資源、人力投入下出現等比例產出,卻依然呈擴大剪刀差的負面影響。