騰訊也會步入Facebook的后塵嗎?

社交需求是人類的基本需求,因此才讓Facebook、騰訊這類以社交為核心的科技巨頭在全球占據首屈一指的地位。它們的成功得益于日積月累的用戶,但是其中的交流工具也是重要環節。然而隨著互聯網紅利漸漸面臨天花板的前提下,以智能手機、PC電腦、ipad等為代表的智能硬件全球出貨量也相對應在減少,這對于騰訊、Facebook來說并非是好現象。

IDC 公布 2017 年全球智能手機出貨量為14.62 億臺,相比于 2016 年的全球智能手機出貨14.70 億臺,2017 年的出貨量下滑了 0.5%.這也是智能手機市場有史以來首次出現的下跌。這也從側面反映出,消費者對智能手機的更新換代需求已逐漸出現了疲態。

Gartner公布2018年Q2全球PC出貨量總計達到6210萬臺,較2017年Q2增長1.4%.Gartner分析師表示,市場穩定的跡象還不足以宣告PC行業正在復蘇。PC的出貨量增長并非是消費者市場需求增大,而是企業市場需求上漲推動,因此PC在消費者市場增長勢頭在未來幾年還是會減弱。

騰訊、Facebook社交版圖的擴張離不開智能硬件的輔助,但是最根本的用戶基數增長其實也不容樂觀。Facebook這次暴跌其中一個原因就是歐洲日活躍用戶數比上一季度有所下降,對于騰訊來說它的社交用戶增長其實也有不同程度的下跌。

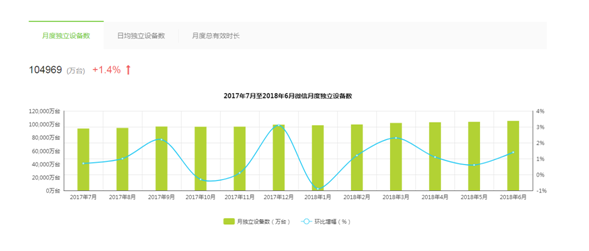

根據騰訊2018年Q1財報來看,騰訊的社交主要是QQ跟微信。其中QQ月活用戶8.05億,同比減少6.4%;QQ空間月活用戶5.62億,同比下降11.0%;QQ空間智能終端月活用戶5.50億,同比下降9.0%。微信和WeChat的合并月活躍賬戶數雖說達到10.40億,但是每個月用戶增速并不高。根據艾瑞上查到的微信數據來看,微信在國內的月度獨立設備數相較去年速度放緩。

從移動端跟PC端智能硬件的出貨情況,以及騰訊社交用戶增速來看,整個市場大環境的不樂觀,也給騰訊埋下一個隱患。騰訊業務也并非無懈可擊,其實近年來的發展跡象也看出它的發展態勢有受到威脅。

騰訊旗下業務護城河仍然不夠高 繁華背后騰訊面臨內憂外患

根據騰訊2018年Q1季度報告,總營收為735.3億元人民幣,其中網絡游戲收入營收為287.78億元,社交網絡收入為180.99,網絡廣告業務收入為106.89億元。 游戲跟網絡社交廣告占騰訊營收比重為78%,未來一旦這兩方面同比增長下降對騰訊營收會有很大影響。

雖說目前騰訊靠社交跟游戲風生水起,但其實看各種業務近幾年的市場增速來看,其實是有下滑的。業務上的下滑就說明市場份額可能一定程度上被競爭對手給搶占了,下面主要分析這兩方面的業務來闡述騰訊的危機。

騰訊自身業務問題不容忽視 它們的增速將影響騰訊營收

- 其一從媒體廣告收入來說,騰訊今年Q1季度營收中,媒體廣告收入為32.99,相對于去年的41.22億元有一定程度的下滑。這部分的營收來源主要是視頻廣告的收入,雖說目前愛奇藝、騰訊、優酷是視頻網站的三大巨頭,但是騰訊視頻跟愛奇藝還是有一定的差距,后者還在今年上市。門戶因為產品衰落的原因,實際上已經很難增長,所以總的來說媒體廣告未來很難有大的作為。

- 其二從社交廣告收入來說,這部分營收相對于去年有所增加。營收增長的原因得益于微信朋友圈的迅速增長,但是微信增長的紅利已經越來越難,并且微信的定位屬性也決定了它很難實現大規模的商業變現,只能借助平臺來衍生其它創造價值的形式。小程序的興起雖說一定程度上對廣告投放有所幫助,但是能否最大化的給騰訊帶來社交廣告還是存有不確定性。

- 其三從游戲市場熱度來說,游戲收入在騰訊總營收中占了至少一半的比重,可見游戲對它的重要性不言而喻。其中《王者榮耀》至今它仍然是騰訊重要的收入來源之一,但隨著政策限制和競爭加劇,其受歡迎程度開始下降,用戶的購買率也降低。去年受人民網發布題為“《王者榮耀》,是娛樂大眾還是‘陷害’人生”的文章影響,導致騰訊股價暴跌近5%.可見,游戲其實本身還是有點像雙刃劍,一旦政策引導出現負面報道,對騰訊的股價影響很大。同時,騰訊后續需要靠新游戲來維持繁華市場,但是下一款游戲將會流行什么題材并不確定。

騰訊這兩大主業務面臨的發展困境一定程度上都是影響股價的核心因素,但是除此之外,騰訊的競爭對手的崛起同樣不能忽視。

競爭對手全都虎視眈眈 稍不留神市場就有可能被搶

對騰訊社交廣告沖擊最大的莫過于是信息流跟短視頻了,這其中最大的競爭對手就是今日頭條跟抖音了。隨著社交的需求多樣化,它不僅僅局限于文字、語音,視頻的形式因為高效而形象化,更加受到人們的喜愛。

用戶每天的時間有限,花在哪個app上的時間更多自然能夠給app創造更多廣告價值,今日頭條系的崛起就讓騰訊第一次有點害怕了。下面這張圖表現得更為直觀,各個山頭的巨頭都穩住了基本盤,唯獨頭條系在這一年之間快速崛起,總時長迅速增長,而增長的份額幾乎都是從騰訊系切走的。

去年2017年今日頭條的廣告收入為150億元,而2018年的目標收入則是要沖擊500億元大關,這對于騰訊來說對手廣告收入的大幅增加一定程度上就是搶了自身的收入。同時根據抖音官方數據顯示,截止2018年6月,抖音短視頻日活躍用戶數超過1.5億,月活躍用戶數超過3億。今日頭條系的廣告收入以及用戶流量增長都是騰訊越來越擔心的,而且目前騰訊還沒有強有力的業務去與之抗衡。

在游戲這方面雖說騰訊仍然占據主導優勢,但是以網易為首的其它游戲廠商的實力仍然不能小看。眼紅游戲市場這個香餑餑,像今日頭條、愛奇藝等都有在游戲領域發力,未來它們與網易抱團合作并非不可能。尤其像今日頭條有資金有流量,缺的是變現的產品,一旦它在游戲領域跟網易聯手做游戲,很有可能也會瓜分掉一部分騰訊的游戲市場。

與此同時,像網易還是有能力推現象級游戲產品,一旦它下部游戲作品比騰訊的《王者榮耀》在市場上更受歡迎,這對于騰訊來說就是最大的隱患。比如在2018年Q1季度,由網易發行的游戲《決戰!平安京-式神集合召喚》成為利潤增長最快的游戲。因此,未來這種概率并未沒有,只是看誰能搶占游戲市場先機。

對于騰訊來說,雖說現在站的位置很高,但是一旦旗下業務出現增速放緩趨勢,對于股價的影響絕對存在。但它比Facebook幸運的是,它更有遠見的將自身的生態版圖各領域的擴張。

騰訊跟Facebook比用戶量雖說比不贏 但是騰訊生態比Facebook更占優勢

Facebook的用戶量是騰訊所眼紅的,畢竟用戶量還是存有不小的差距,但是在業務層面來看,騰訊還是比Facebook更全面。這次Facebook蒸發這么多市值,可能還是由于樹大分支不多,但騰訊的生態版圖在未來卻是助推騰訊市值繼續增值的動力。

可以說騰訊的開放式生態比Facebook更領先更廣泛,它從封閉巨頭走向徹底開放涉及到多領域。這種布局形式主要的有兩種方式:其一用流量換取結盟:比如電商與京東和拼多多為代表,文學與盛大,音樂與酷狗酷我、搜索與搜狗的結盟等。其二是投資布局:比如有出行巨頭滴滴,生活服務巨頭美團點評,直播平臺斗魚虎牙等。

它這種開放的本質是為了獲得更高層面的商業壟斷,讓其它公司業務結合自身資源將市場越做越大,騰訊也獲得更大收益。比如今年上市的虎牙、B站、拼多多以及即將上市的美團、同程藝龍等,騰訊都占了不少的股份,它們的上市也證明了騰訊投資的價值所在。因此,對于騰訊來說生態版圖越做越好,它能獲得更多資源跟經濟上的鞏固。

結論:騰訊跟facebook相比,雖說自身業務同樣也存有問題,也在一定程度上會影響它的股價。但它比Facebook幸運的是,生態比Facebook更全面,借分支的力量也許能降低騰訊的股價暴跌的風險,但如果一旦自身業務下滑,競爭對手逐漸強大,騰訊經歷facebook這次市值大蒸發的遭遇并非不可能。