全球AI芯片投資版圖公開,機會都在這五大場景

圖片來源:視覺中國

AI芯片投資地圖

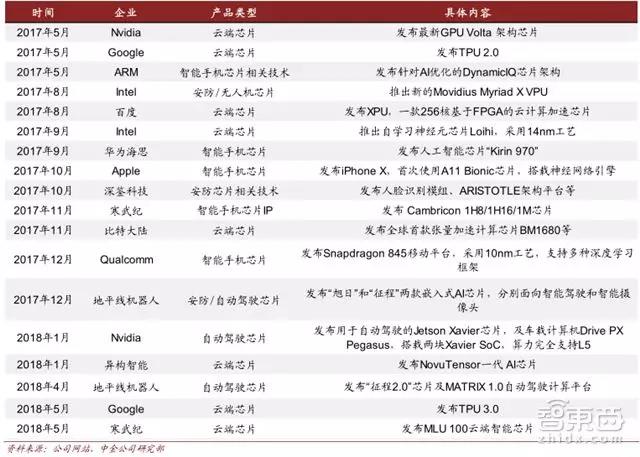

AI 芯片設計是人工智能產業鏈的重要一環。自2017年5月以來,各 AI 芯片廠商的新品競相發布,經過一年多的發展,各環節分工逐漸明顯。

AI芯片新品競相發布(自2017年5月以來發布的 AI 芯片一覽)

AI 芯片的應用場景不再局限于云端,部署于智能手機、安防攝像頭、及自動駕駛汽車等終端的各項產品日趨豐富。除了追求性能提升外,AI 芯片也逐漸專注于特殊場景的優化。

目前,人工智能產業鏈中,包括提供 AI 加速核的 IP 授權商,各種 AI 芯片設計公司,以及晶圓代工企業。

AI芯片投資地圖

如上圖所示,按部署的位置來分,AI 芯片可以部署在數據中心(云端),和手機,安防攝像頭,汽車等終端(邊緣)上。

按承擔的任務來分,可以被分為用于構建神經網絡模型的訓練芯片,與利用神經網絡模型進行推斷的推斷芯片。訓練芯片注重絕對的計算能力,而推斷芯片更注重綜合指標,單位能耗算力、時延、成本等都要考慮。

訓練芯片受算力約束,一般只在云端部署。推斷芯片按照不同應用場景,分為手機邊緣推斷芯片、安防邊緣推斷芯片、自動駕駛邊緣推斷芯片。為方便起見,我們也稱它們為手機 AI 芯片、安防 AI 芯片和汽車 AI 芯片。

由于AI芯片對單位能耗算力要求較高,一般采用14nm/12nm/10nm等先進工藝生產。臺積電目前和 Nvidia、Xilinx 等多家芯片廠商展開合作,攻堅 7nm AI 芯片。

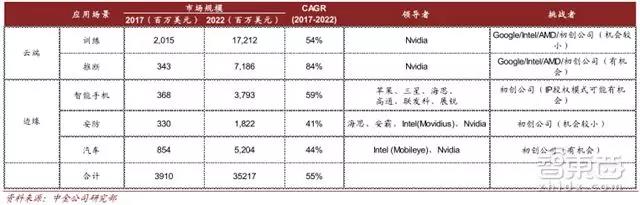

五大場景塑造352億美元市場

AI 芯片市場規模及競爭格局

根據中金公司對相關上市 AI 芯片公司的收入統計,及對 AI 在各場景中滲透率的估算,2017年 AI 芯片市場規模已達到 39.1 億美元,具體情況如下:

- 2017 年全球數據中心 AI 芯片規模合計 23.6 億美元,其中云端訓練芯片市場規模 20.2 億美元,云端推斷芯片 3.4 億美元。

- 2017 年全球手機 AI 芯片市場規模 3.7 億美元。

- 2017 年全球安防攝像頭 AI 芯片市場規模 3.3 億美元。

- 2017 年全球自動駕駛 AI 芯片的市場規模在 8.5 億美元。

龐大的市場前景和戰略意義使得AI芯片贏得了巨頭們的熱切關注。Nvidia 在 2017 年時指出,到 2020 年,全球云端訓練芯片的市場規模將達到 110 億美元,而推斷芯片(云端+邊緣)的市場規模將達到 150 億美元。

Intel 也在剛剛結束的 2018 DCI 峰會上,也重申了數據業務驅動硬件市場增長的觀點。Intel 將 2022 年與用于數據中心執行 AI 加速的 FPGA 的 TAM 預測,由 70 億美元調高至 80 億美元。

而同時,中金公司也注意到:

- 手機 SoC 價格不斷上升、AI 向中端機型滲透都將為行業創造更廣闊的市場空間。

- 安防芯片受益于現有設備的智能化升級,芯片需求擴大。

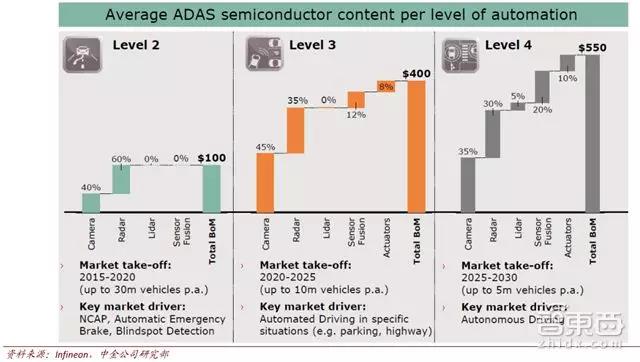

- 自動駕駛方面,針對豐田公司提出的算力需求,我們看到當下芯片算力與 L5 級自動駕駛還有較大差距。(英飛凌公司給出了各自動駕駛等級中的半導體價值預測,可以為我們的 TAM 估算提供參考。)

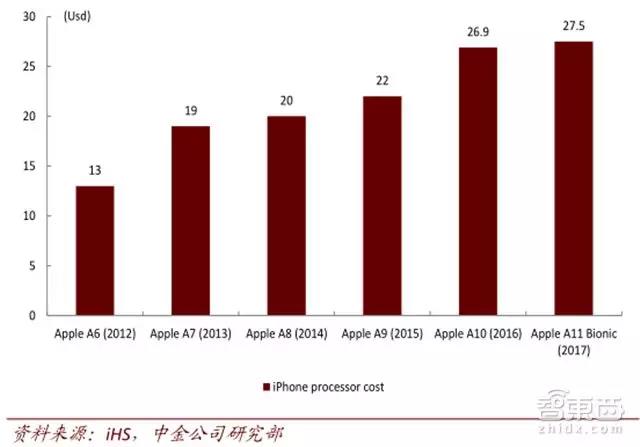

歷代 Apple 手機芯片成本趨勢

自動駕駛算力需求加速芯片升級

英飛凌對各自動駕駛等級中半導體價值的預測

結合以上觀點,及我們對 AI 在各應用場景下滲透率的分析,中金公司預測:

- 云端訓練芯片市場規模在 2022 年將達到 172 億美元,CAGR~54%。

- 云端推斷芯片市場規模在 2022 年將達到 72 億美元,CAGR~84%。

- 用于智能手機的邊緣推斷芯片市場規模 2022 年將達到 38 億美元,CAGR~59%。

- 用于安防攝像頭的邊緣推斷芯片市場規模 2022 年將達到 18 億美元,CAGR~41%。

- 用于自動駕駛汽車的邊緣推斷芯片市場規模 2022 年將達到 52 億美元,CAGR~44%。

以下是五個應用場景的詳細分析。

云端訓練芯片 :英偉達稱霸

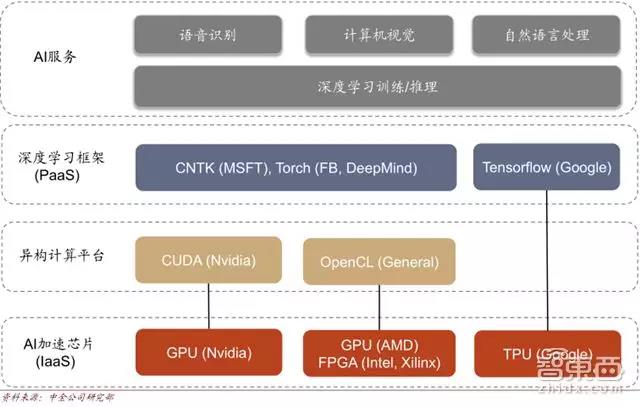

AI 芯片工作流程

訓練是指通過大量的數據樣本,代入神經網絡模型運算并反復迭代,來獲得各神經元“正確”權重參數的過程。CPU 由于計算單元少,并行計算能力較弱,不適合直接執行訓練任務,因此訓練一般采用“CPU+加速芯片”的異構計算模式。目前 Nvidia 的 GPU+CUDA計算平臺是最成熟的 AI 訓練方案,除此還有:

- 第三方異構計算平臺 OpenCL + AMD GPU 或 OpenCL+Intel/Xilinx 的 FPGA。

- 云計算服務商自研加速芯片(如 Google 的 TPU)這兩種方案。

各芯片廠商基于不同方案,都推出了針對于云端訓練的 AI 芯片。

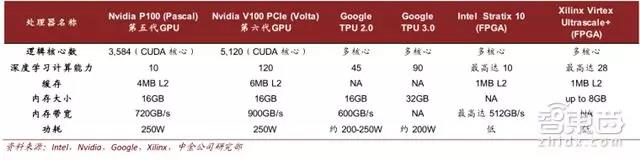

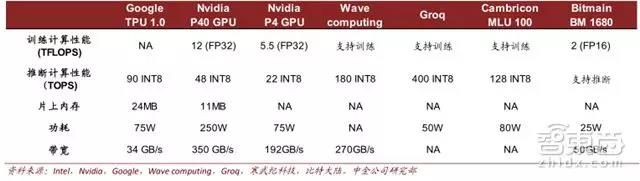

云端訓練芯片對比

從整個云端訓練芯片的市場競爭格局來看,目前 Nvidia GPU 的優勢暫時明顯,即便是 Google 的一些深度學習訓練任務,同樣離不開 Nvidia GPU;在 GPU 之外,云端訓練的新入競爭者是谷歌的 TPU ,但目前并不對外直接銷售;

英特爾方面,則在積極布局 CPU+FPGA 異構計算,并持續優化 Xeon CPU 結構;同樣深耕 FPGA 的還有 Xilinx ;GPU銷量一直甚好的 AMD 也開始切入深度學習訓練任務。

云端推斷芯片:百家爭鳴

推斷是指借助現有神經網絡模型進行運算,利用新的輸入數據來一次性獲得正確結論的過程。推斷過程對響應速度一般有較高要求,因此會采用 AI 芯片(搭載訓練完成的神經網絡模型)進行加速。

相比訓練芯片,推斷芯片考慮的因素更加綜合:單位功耗算力,時延,成本等等。初期推斷也采用 GPU 進行加速,但由于應用場景的特殊性,依據具體神經網絡算法優化會帶來更高的效率,FPGA/ASIC 的表現可能更突出。

主要云端推斷芯片對比

除了 Nvidia、Google、Xilinx、Altera(Intel)等傳統芯片大廠涉足云端推斷芯片以外,Wave computing、Groq 等初創公司也加入競爭。中國公司里,寒武紀、比特大陸同樣積極布局云端芯片業務。未來,云端推斷芯片將針對智能語音識別、智能搜索等應用場景,呈現百花齊放的態勢。

手機端的推斷芯片:格局穩定

手機芯片市場目前包括 (1) 蘋果,三星,華為這類采用芯片+整機垂直商業模式的廠商,以及 (2) 高通,聯發科,展銳等獨立芯片供應商和 (3) ARM,Synopsys、Cadence 等向芯片企業提供獨立 IP 授權的供應商。

采用垂直商業模式廠商的芯片不對外發售,只服務于自身品牌的整機,性能針對自身軟件做出了特殊優化,靠效率取勝。獨立芯片供應商以相對更強的性能指標,來獲得剩余廠商的市場份額。

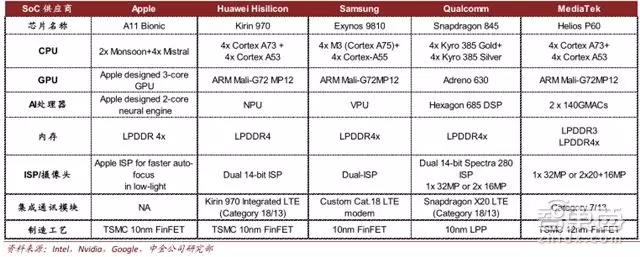

手機 AI 芯片對比

從 2017 年開始,蘋果,華為海思,高通,聯發科等主要芯片廠商相繼發布支持 AI 加速功能的新一代芯片(如下圖),AI 芯片逐漸向中端產品滲透。

由于手機空間有限,獨立的AI 芯片很難被手機廠采用。在 AI 加速芯片設計能力上有先發優勢的企業(如寒武紀)一般通過 IP 授權的方式切入。

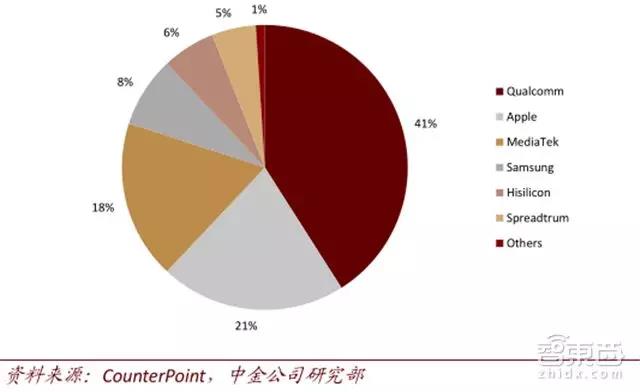

智能手機 SoC 市占率分析( 2017 )

對這些廠商來說,中金公司認為 AI 化的主要作用是提升芯片附加價值與產品單價。根據 IHS的數據,隨著硬件性能的增強及針對于 AI 的運算結構不斷滲透,蘋果 A11 芯片的成本已達到 27.5 美元。

芯片成本持續上漲有望帶動垂直模式廠商整機售價走高,在出貨量相同的情況下為現有芯片廠商貢獻更多的營業收入。高通、聯發科、展銳等獨立芯片供應商則會受益于芯片本身 ASP 的提升。

安防邊緣推斷芯片:四方鼎立

視頻監控行業在過去十幾年主要經歷了“高清化”、“網絡化”的兩次換代,而隨著 2016年以來 AI 在視頻分析領域的突破,目前視頻監控行業正處于第三次重要升級周期——“智能化”的開始階段。

前端攝像頭裝備終端推斷芯片,可以實時對視頻數據進行結構化處理,“云+ 邊緣”的邊緣計算解決方案逐漸滲透。中金公司預計,應用安防攝像頭的推斷芯片市場規模,將從 2017 年的 3.3 億美元,增長至 2022 年的 18 億美元,CAGR~41%。

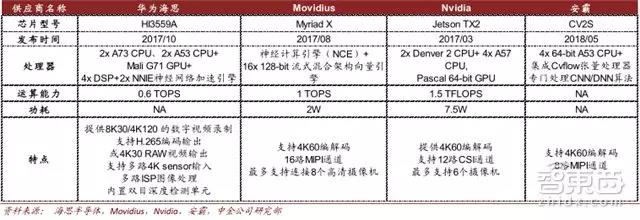

邊緣推斷芯片 在安防端的主要應用,基于將視頻流在本地轉化為結構化數據。這樣既節省云端存儲空間,也提升系統工作效率。因此,積極布局智能安防的除了英偉達、Movidius(計算機視覺創企),還有傳統視頻解碼芯片廠商。業內,海思、安霸與 Nvidia 、Movidius形成有力競爭。

安防 AI 芯片對比

中金公司認為 ,目前整個 安防 AI 芯片市場競爭格局穩定,現有廠商憑借與下游客戶長期的合作,有望繼續受益于安防智能化的升級,屬于新進入者的市場空間有限。

安防 AI 芯片下游客戶穩定,為海康威視、大華股份等視頻監控解決方案提供商。客戶與傳統視頻解碼芯片廠商的長期合作具有粘性,同樣推出新產品,初創公司的競爭優勢弱一些,尤其是在安防 AI 芯片性能差異化很難做到很大的情況下。

自動駕駛邊緣推斷芯片:一片藍海

除了智能手機,安防外,自動駕駛汽車也是人工智能的落地場景之一。

車用半導體強大需求已經使供給端產能開始吃緊,而用于自動駕駛的推斷芯片需求,同樣有望在未來 5 年內實現高速增長。中金公司預計,其市場規模將從 2017 年的 8.5 億美元,增長至 2022 年的 52 億美元,CAGR~44%。

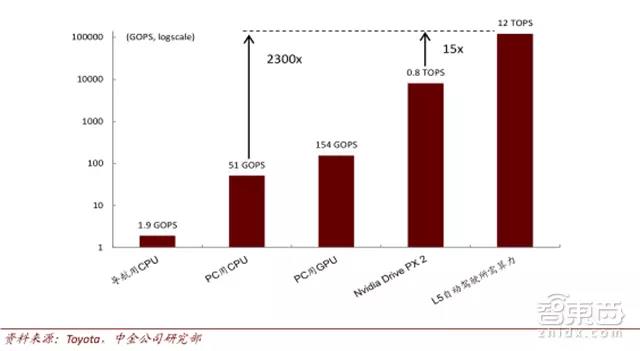

自動駕駛算力需求加速芯片升級

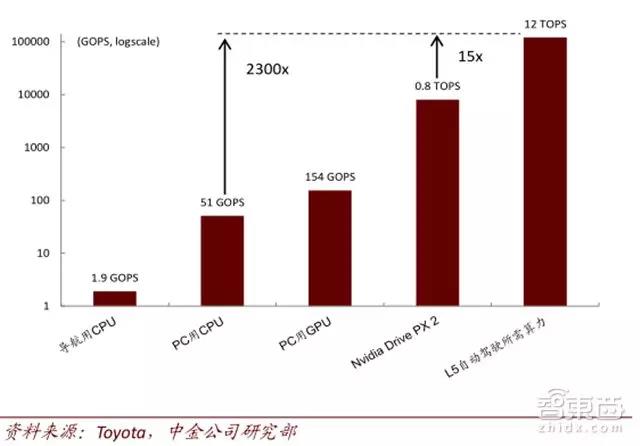

若想使車輛實現真正的自動駕駛,要經歷在感知-建模-決策三個階段,每個階段都離不開終端推斷芯片的計算。不管是環境感知還是避障規劃,自動駕駛都對芯片算力提出了很高的要求。而受限于時延及可靠性,有關自動駕駛的計算不能在云端進行,因此邊緣推斷芯片升級勢在必行。

根據豐田公司的統計數據,實現 L5 級完全自動駕駛,至少需要 12TOPS 的推斷算力,按現行先進的 Nvidia PX2 自動駕駛平臺測算,差不多需要 15 塊 PX2 車載計算機,才能滿足完全自動駕駛的需求。

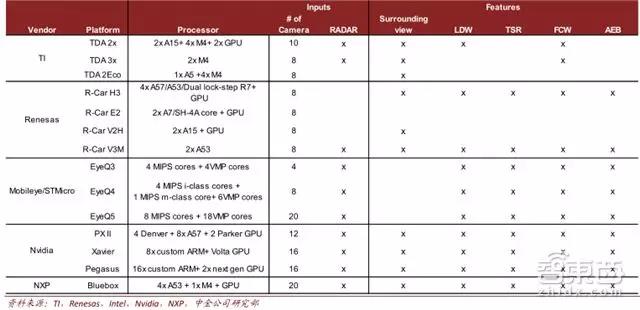

自動駕駛平臺對比

近些年來,各傳統車載半導體供應商紛紛涉獵自動駕駛業務,推出了各自的自動駕駛,或輔助駕駛平臺;但下一代產品,中金公司預計 Mobileye 和新秀 Nvidia 有望實現領先。

下一代自動駕駛 AI 芯片流片及投產時間預估

自動駕駛芯片市場仍處于初期起步階段,對比其他終端應用場景 ,自動駕駛不僅計算復雜程度***,車規級要求也為芯片設立了更高的準入門檻, 其硬件升級落地相對緩慢。

目前各廠商下一代的自動駕駛平臺最早計劃于 2019 年量產,現今上市平臺中,芯片大多只支持 L2/3 級。

雖然 NXP 等傳統半導體廠商深耕于汽車電子多年,獲得了一定的客戶粘性,但在自動駕駛業務上,整個市場還未形成非常明顯的競爭格局。客戶也在不斷測試芯片廠商的產品,來實現***選擇。

從客戶的偏好來看,傳統大廠愿意自行搭建平臺,再采購所需芯片,而新車廠偏向于直接購買自動駕駛平臺。

各芯片廠商合作方比較

介于實現完全自動駕駛非常復雜,目前還在起步階段,中金公司認為初創公司在整個行業的發展中是有機會的,并看好技術領先,能與車廠達成密切合作的初創公司。

智東西認為,GPU 已經在訓練芯片方面站穩腳跟,但隨著人工智能場景化的逐步深入,針對性更強的 TPU 和更為靈活的 FPGA 將瓜分新市場,而邊緣計算(推斷)方面,多樣化的場景應用給傳統玩家、芯片廠商和新興創企提供了充足的競爭平臺。

注:本文內容為中金公司的AI芯片專題報告,將從市場著手解讀現有的芯片品類,并對目前主要的本土AI芯片企業進行盤點。