“上云”廝殺,騰訊、阿里與銀行系上演生死競速

騰訊宕,騰訊宕,騰訊宕完阿里宕。

2019 年 3 月 2 日晚間 23:55 分左右,阿里云華北地區(qū)出現(xiàn)大規(guī)模宕機,這是繼去年 7 月 24 日騰訊云大面積宕機致廣東區(qū)域全面癱瘓后,又一次重大事故。作為整個互聯(lián)網(wǎng)的基礎設施,云服務的安全性、穩(wěn)定性、靈活性、性價比至關重要。因此,每次主流云服務廠商的宕機事件,都會引起軒然大波。

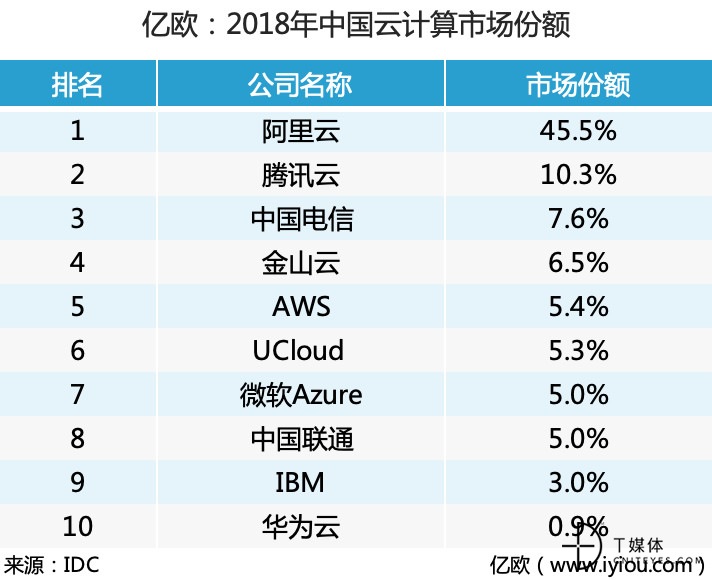

根據(jù) 2018 年 IDC 發(fā)布的中國云計算市場份額報告顯示,阿里云市場份額達 45.5%,***;騰訊云以 10.3% 的市場份額,排名第二。盡管騰訊落后阿里許多,但總體來看,在公有云市場上,二者依舊「風光」。

在產(chǎn)業(yè)互聯(lián)網(wǎng)***下半場的今天,對巨頭來說,不僅要「廣撒網(wǎng)」,還必須聚焦垂直行業(yè)「精打槽」。在金融云這樣一個如此吸睛的細分市場,阿里、騰訊、金山云、IBM、華為云的入局,和銀行系這些既有玩家又開始了一場「生死競速」。

IT 成本水漲船高

金融機構(gòu)亟需「上云」

金融云是云計算在金融業(yè)的一種應用,是專為銀行、基金、保險等金融機構(gòu)提供量身定制的集互聯(lián)網(wǎng)、行業(yè)解決方案、彈性 IT 資源為一體的云計算服務。從層級類別上,金融云與政務云、教育云、醫(yī)療云等行業(yè)云是平行的。

從金融云的行業(yè)客戶需求來看,在銀行、證券、保險及交易所等行業(yè)客戶中,銀行占據(jù)龍頭地位。金融云的興起也與近年來銀行 IT 基礎架構(gòu)演進與轉(zhuǎn)型密不可分。

由于銀行是經(jīng)營風險的行業(yè),作為「銀行跳動的心臟」的 IT 系統(tǒng)和數(shù)據(jù)中心成為其穩(wěn)定業(yè)務運行和控制風險的關鍵部分。多年來,大型商業(yè)銀行在 IT 戰(zhàn)略方面采取不計成本、控制風險、保證業(yè)務連續(xù)性的穩(wěn)健戰(zhàn)略。

隨著外部市場和競爭環(huán)境的變化,銀行傳統(tǒng)的 IT 系統(tǒng)建設和運維面臨一系列新挑戰(zhàn)。一方面,銀行業(yè) IT 系統(tǒng)運行對外部基礎設施、外部技術和服務的依賴性增強,網(wǎng)絡安全威脅和運行風險不斷加大,成本不斷上升。

另一方面,業(yè)務部門對 IT 系統(tǒng)的要求不斷提高。銀行近年來面臨的業(yè)務變革是:對公業(yè)務下滑而零售業(yè)務高速發(fā)展,物理網(wǎng)點萎縮、移動化渠道不斷發(fā)展,客戶群體從高端群體向長尾客群拓展,多維、高頻、線上場景成為金融業(yè)務的主流模式。與之不相適應的是,其傳統(tǒng)的 IT 系統(tǒng)線性規(guī)劃和服務響應越來越難以應對網(wǎng)絡化、脈沖型、場景型的動態(tài)業(yè)務保障需求。

為了支撐兼具隨機性和聚向性的業(yè)務需求,銀行不得不擴容和購買各類軟硬件設備、智能化設備,同時不斷擴大完善運維團隊來支持龐大復雜系統(tǒng)的正常運行。這些使得支撐銀行業(yè)務和創(chuàng)新發(fā)展的體系日趨龐雜,重資產(chǎn)及快速迭代也使得相關費用水漲船高、不堪重負。

金融云的出現(xiàn)為銀行開啟「騰云駕霧」的業(yè)務模式和數(shù)字化轉(zhuǎn)型提供了新契機。

IaaS+PaaS+SaaS

深度服務「輕巧入云」

從服務模式上看,金融云服務可以分為 IaaS、PaaS 和 SaaS 三大層,在服務的深入度上依次遞增。

在 IaaS 模式下,云服務商向銀行提供虛擬計算機、存儲、網(wǎng)絡等計算資源,提供訪問云基礎設施的服務接口。銀行往往無法控制這些基礎設施,但可以控制自己部署的操作系統(tǒng)、存儲和應用,也能部分控制使用的網(wǎng)絡組件。

在 PaaS 模式下,云服務商向銀行提供的是運行在云基礎設施之上的軟件開發(fā)和運行平臺,用戶可以利用該平臺開發(fā)和部署自己的軟件。銀行可以對應用的運行環(huán)境進行配置,掌控自己部署的應用。

在 SaaS 模式下,云服務商向銀行提供的是運行在云基礎設施之上的應用軟件。用戶不需要購買、開發(fā)軟件,可以利用不同設備上的用戶端(如手機)或程序接口,通過網(wǎng)絡訪問和使用云服務商提供的應用軟件。銀行往往不能管理或控制支撐應用軟件運行的底層資源,但可以對運行軟件進行有限的配置管理。

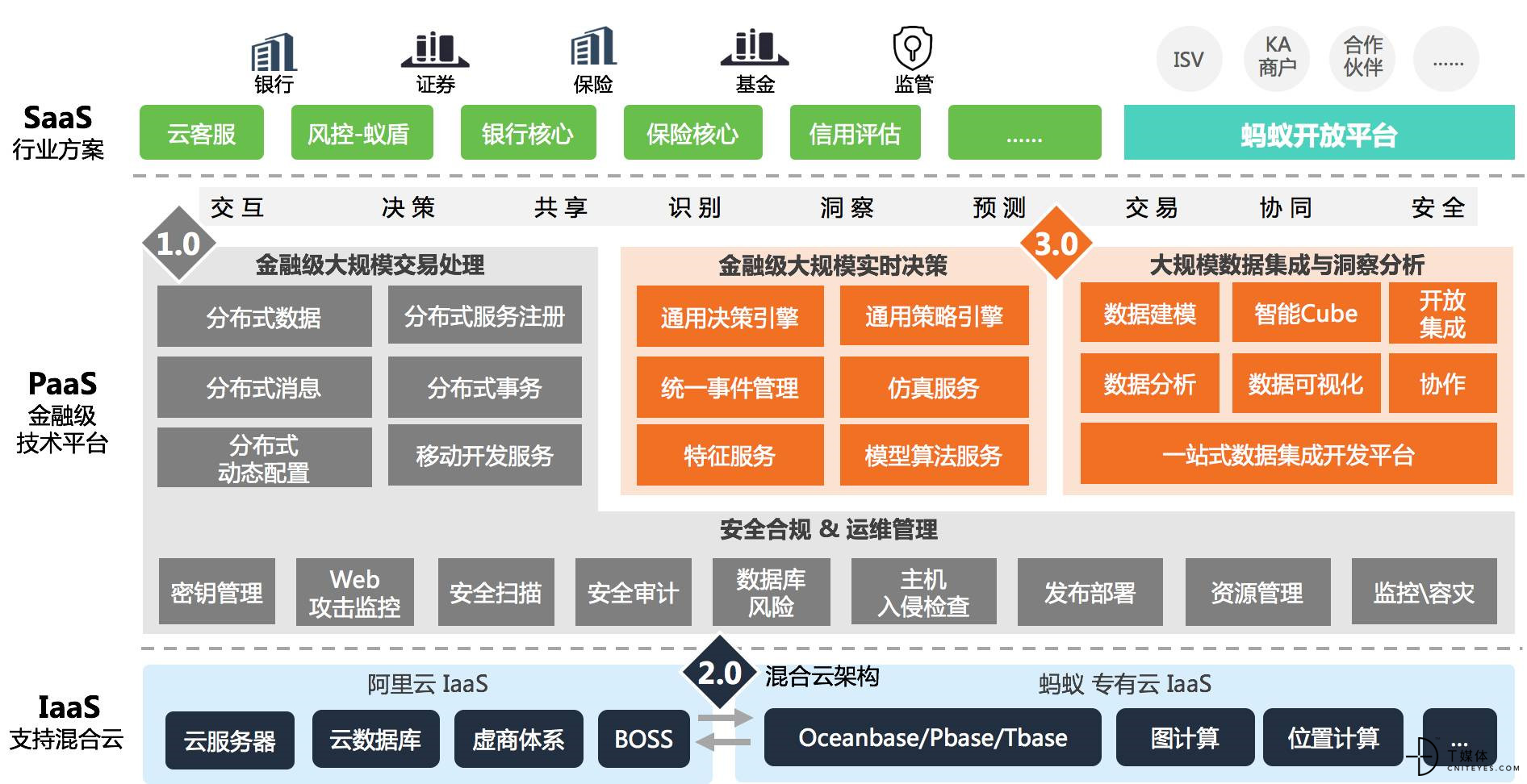

螞蟻金融云(螞蟻金融科技)技術架構(gòu)

這三種服務中,金融云 IaaS 滿足的是基礎網(wǎng)絡設施和服務器的使用需求,金融 PaaS 能夠為用戶提供基礎開發(fā)工具,而金融云 SaaS 服務則直接滿足客戶應用軟件的全部需求。

與銀行傳統(tǒng) IT 架構(gòu)動輒上億的投入相比,金融云平臺采用的是一套輕巧、靈便、彈性十足的分布式技術架構(gòu)。在購買模式上,按需租賃不僅能夠在應用部署、IT 運維、設備擴容等方面為銀行節(jié)省開支,還能為銀行減少上億的數(shù)據(jù)中心建設成本和每年數(shù)千萬的運營成本。

三大勢力搶灘金融云

目前金融云市場上主要有傳統(tǒng)金融機構(gòu)系、互聯(lián)網(wǎng)系和設備服務商三大類玩家。

其中,傳統(tǒng)金融機構(gòu)系包括興業(yè)銀行、招商銀行、平安銀行、建設銀行、工商銀行等金融機構(gòu)旗下的金融科技云平臺。2017 年 3 月,興業(yè)銀行旗下興業(yè)數(shù)金推出金融云平臺「數(shù)金云」,該平臺提供專屬云服務、容災云服務、區(qū)塊鏈云服務、備份云服務、人工智能云服務和金融組件服務六大云服務;2017 年 6 月,招銀云創(chuàng)聯(lián)合 IBM 升級金融云服務;2018 年 10 月,平安科技研發(fā)的平安云亮相深圳。事實上,建設銀行、工商銀行等金融云也在悄然布局金融科技并向行業(yè)做技術輸出。

互聯(lián)網(wǎng)系包括阿里金融云、騰訊金融云、百度金融云等。2013 年,阿里巴巴率先推出金融云服務,為金融機構(gòu)提供 IT 資源及互聯(lián)網(wǎng)運維服務;2014 年,騰訊云開始幫助微眾銀行搭建基礎架構(gòu),提供金融云服務;百度則相對落后,2018 年 4 月才布正式發(fā)布百度云金融行業(yè)云和百度云金融專有云。

***一類是 IBM、華為、浪潮、新華三等設備提供商。以華為為例,華為構(gòu)建了從數(shù)據(jù)中心、服務器、存儲到云操作系統(tǒng)等全套的云計算基礎設施方案。但其服務的短板在于起步晚、缺少互聯(lián)網(wǎng)基因,面對金融云需要的靈活性、應對突發(fā)業(yè)務需求、業(yè)務快速部署上會顯得吃力。IDC 發(fā)布的 2018 年中國云計算市場份額數(shù)據(jù)顯示,華為云以 0.9% 的市場份額墊底。

作為云服務市場中最為重要的金融云「高地」,暗流涌動下,一場由互聯(lián)網(wǎng)公司、傳統(tǒng)金融機構(gòu)和設備提供商共同參與的爭奪戰(zhàn)正在上演。

聯(lián)合金融 IT 龍頭

阿里、騰訊、傳統(tǒng)金融機構(gòu)「戰(zhàn)不停」

BAT 等互聯(lián)網(wǎng)巨頭與傳統(tǒng)金融機構(gòu)之間的博弈總能引發(fā)行業(yè)關注,在金融云市場上也不例外。目前一個新興的趨勢是,BAT 在不斷推進與銀行 IT 服務商的合作,以聯(lián)合進行整個金融云行業(yè)的生態(tài)布局。

億歐金融了解到,目前阿里通過合作與投資的方式與文思海輝、科藍軟件、高偉達、潤和軟件、宇信科技、易誠互動聯(lián)手,以 B2B2B 的服務模式爭奪中小銀行客戶。

而在 2018 年,騰訊曾出資 4 億元對長亮科技進行戰(zhàn)略投資。長亮科技在銀行核心系統(tǒng)市場擁有領先的地位。此外,京東金融也與神州信息戰(zhàn)略攜手推出融信云平臺,神州信息是目前中國***的銀行核心及渠道管理解決方案供應商。

華軟金科副總裁嚴宜揚向億歐金融介紹,阿里、騰訊一直做的是 B2C 業(yè)務,而面向個人用戶與面向企業(yè)用戶是兩種不同的思維,在金融行業(yè)更是如此。

通常情況下,阿里云和騰訊云會將面向互聯(lián)網(wǎng)行業(yè)的公有云技術移植到金融云中,這種標準化的做法,優(yōu)點是速度高、成本低,標準化輸出能夠幫助客戶快速搭建 IT 架構(gòu),但缺點是面對金融業(yè)特有的復雜問題時往往會力不從心。

而金融 IT 服務商長期以來服務于銀行等金融機構(gòu),對各類金融業(yè)務所要求的技術穩(wěn)定性、安全性的理解要更深刻。同時鑒于其原有的銀行客戶網(wǎng)絡,互聯(lián)網(wǎng)巨頭也能更快速的打開市場。

對于傳統(tǒng)金融機構(gòu)提供的金融云服務,嚴宜揚表示,金融機構(gòu)有自己的金融業(yè)務,難以在金融技術輸出中做到絕對中立,而且金融行業(yè)是一個排他性、監(jiān)管性、合規(guī)性較強的行業(yè),金融機構(gòu)對用戶數(shù)據(jù)放在什么平臺上、是不是可以放在行業(yè)競爭對手所提供的服務里,有很大的顧慮。同業(yè)競爭是銀行客戶擔心的主要問題。

如今,各個行業(yè)正在加速趨近向云計算轉(zhuǎn)型的拐點,基于互聯(lián)網(wǎng)共享的軟硬件平臺,實現(xiàn)彈性、靈活、經(jīng)濟的計算服務已經(jīng)是大勢所趨。但對于金融行業(yè)來講,上云仍然面臨著一系列的挑戰(zhàn)和難點。

金融,尤其是傳統(tǒng)金融機構(gòu)有非常高的合規(guī)和監(jiān)管要求,除了滿足國家標準,還需要滿足行業(yè)標準的要求。金融機構(gòu)管理著客戶身份、賬戶等非常重要的隱私信息,對數(shù)據(jù)安全高度重視,云服務商要克服的難點在于如何通過一系列的技術、產(chǎn)品和服務來提升數(shù)據(jù)安全等級。同時,能否在云平臺上實現(xiàn)業(yè)務連續(xù)性,提升系統(tǒng)高可用性,應對高并發(fā)的交易需求也是金融機構(gòu)邁向全面「云化」的進程中的一大顧慮。

未來幾年,國內(nèi)的金融云將迎來彎道超車的歷史機遇,面向大型企業(yè)的「金融私有云」和面向小型企業(yè)的「金融行業(yè)云」將百花齊放,支撐中國金融業(yè)務的創(chuàng)新與變革。