5G終端雖然已近100款,但連冰山一角都算不上

一直以來,移動終端的數量、質量和速度都是影響移動通信換代過程中的重要因素,終端的滯后會形成新一代移動通信的瓶頸。5G商用牌照的提前發放,客觀上對5G終端產業也提出加速的要求。上周,筆者主持在成都舉辦的“5G+智能終端創新發展論壇”,會上來自產業鏈各方的專家對5G終端提出很多見解、展示5G終端發展成果。從當前發展情況來看,5G終端產業雖然發展速度較快,但遠遠稱不上是“多樣化”,終端生態商用化發展暫無經驗可借鑒,需要持續的摸索。

5G終端速度快于以往通信業換代中終端發展的速度

5G雖然剛剛啟動,但宣傳攻勢早就開始,現在5G已經成了普通百姓飯后茶余的一個話題。近日,原信息產業部部長吳基傳提到“現在5G很熱,比100℃的開水都熱,喝的話肯定是燙嘴的。”不過,宣傳歸宣傳,人們期待的是真正看得見、摸得著的5G,終端才是讓老百姓真正能體驗到5G的載體,因此盡快讓老百姓可用的5G終端問世才能讓滾燙的宣傳變成真實的體驗。

根據全球移動通信供應商協會(GSA)發布的最新數據顯示,截止今年6月底,全球5G終端已達到96款,5G終端廠商達到39家之多。5G終端形態也達到13類,不僅限于智能手機,CPE、模塊、熱點、路由器、適配器、機器人、筆記本、USB終端等各種形態都涌現出來。

可以說,5G終端發速度遠遠快于當年3G/4G商用前后終端的發展速度。早在2017年10月,高通就推出了首款5G基帶芯片X50,而在3GPP第一版5G標準凍結3個多月后,華為海思即發布了其首款5G芯片巴龍5G01,同時發布首款5G商用終端5G CPE。此后,隨著5G標準進一步進展,華為和高通相繼于2019年初發布巴龍5000和X55商用芯片。目前,市場上已有海思、高通、聯發科、紫光展瑞、三星五家廠商的商用芯片,這樣的情形在3G/4G商用前后是沒有出現過的。

在已推出的96款5G終端中,來自中國廠商的5G終端占比較高,其中包括華為推出的4款5G CPE、2款手機、1款熱點、1款模組,中國移動1款自研手機和1款熱點,聯想1款手機和1款筆記本,Oppo兩款手機,努比亞兩款手機,一加一款手機,移遠5款模組,廣和通3款模組,芯訊通5款模組,TCL一款手機、一款USB終端,日海與合作伙伴推出的路由器、無人機、機器人、模組各一款,小米三款手機、Vivo三款手機、中興3款CPE、1款手機、1款熱點、1款模組、1款路由器、1款開關。

根據GSA的統計,已經推出的5G商用終端數量最多的形態包括:

- 手機25款

- CPE 23款

- 物聯網模組27款

- 熱點7款

- 其他形態產品僅有1-2款

可以看出,當前5G的終端還是以增加數據速率為主的形態,所有終端仍然是為eMBB場景服務的,當然這與目前5G商用的網絡密切相關,沒有商用網絡,談不上商用終端。

驅動終端的成熟和普及,不是終端單獨環節能夠解決的

有了商用網絡,就需要增加網絡的連接數和使用頻率,驅動終端的成熟和普及就是下一步要做的一個重點工作。回顧過去3G/4G時代終端的成熟和普及過程,網絡基礎設施建成后,終端確實成為整個產業發展的一大瓶頸。

3G時代,中國移動TD-SCDMA網絡制式的劣勢加上終端的匱乏,使得其3G發展落后,而中國聯通引入iPhone明星終端使其一舉成為3G時代發展速度最快的運營商,后來中國電信、中國移動也與蘋果合作引入明星終端。

驅動產業鏈成熟,終端補貼是運營商常用的一種方式,3G/4G時代運營商每年都會在終端補貼上支出數百億元的成本,催生終端價格的下降。在5G時代,是否還能采用這一方式?

根據公開數據,韓國在4月初三大運營商商用5G后,僅僅3個月的時間,韓國5G用戶就超過165萬,這一火箭般躥升的速度在很大程度上依賴于補貼。根據C114所舉的例子,LG的一款5G手機,原價110萬韓元(約合6400元人民幣),但得益于運營商的大力補貼,實際入手價格幾乎免費,甚至倒貼錢。手機補貼的存在不僅扭曲了大量用戶對硬件價值的認識,也扭曲了終端的實際成本,導致制造商、運營商形成不同的內耗。

國內運營商暫未出臺5G套餐和市場營銷計劃,但類似于韓國的補貼政策不是一個可持續發展的手段。手機補貼的商業模式比較成熟,但除了5G手機外,未來5G大量終端是非手機的形態,這些新的形態終端補貼后如何形成閉環的商業模式沒有先例。

此前,為驅動物聯網的發展,運營商曾出臺物聯網模組補貼政策,比如對NB-IoT模組的補貼,最高能夠達到80%左右的補貼力度。但是,在實踐過程中,這么大力度的補貼并未帶來NB-IoT爆發式增長,因為NB-IoT相關終端的發展涉及到供需雙方多重因素,并非一個模組補貼能夠解決的。

因此,對于5G終端產業的成熟和普及,需要具體去分析。5G網絡80%服務于物與物的通信,5G終端就要與所在行業的解決方案、應用場景、業務痛點等一起綜合性來考慮和推進,這些因素組合起來就像木桶一樣,任何一個因素都不能有短板,否則就直接成為應用的瓶頸。舉例來說,基于5G的AR頭戴設備能夠給工業維修場景中普通工人所見即所得的指導,但僅僅AR頭戴設備遠遠不能實現,工廠設備的數據采集、基于數字化的建模、數字孿生等方案也都要一起跟上,才能實現應用落地,因此應用于各行業的5G終端成熟和普及與一個行業整體數字化提升緊密結合,這不是一個短時間補貼能夠解決的。

5G終端形態的冰山一角還未開啟

上文的數據中也指出,雖然已經有96款5G終端推出,但終端形態還是非常有限。目前的5G終端還遠遠稱不上“多樣化”,可以說連5G終端形態的冰山一角都算不上,因為未來的5G終端形態數量可能超出我們的想象。

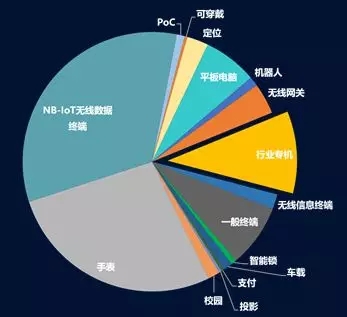

我們不妨以現有的無線終端為參考。目前的終端形態中,規模最大的依然是智能手機,但手機之外的無線終端形態和數量也不在少數,它們也在使用2G/3G/4G/NB-IoT網絡,服務于各行各業生產經營和人們的生活。

根據中國信通院泰爾終端實驗室的統計,在泰爾終端實驗室進行過入網認證的無線智能終端中,非手機類智能終端也非常多,其中份額最大的是NB-IoT無線數據終端和智能手表。由于NB-IoT模塊和智能手表具有同質化、規模化的特征,能夠形成較大的份額,其他行業類終端碎片化的特征,不一定具有規模化。

在所有的非手機類終端中,行業專機值得關注,所謂的行業專機是指各行業生產經營過程中需要專門使用的無線數據終端,這些終端可能不具備智能手機那么多的功能,但是為行業需求專門定制,已經廣泛的應用于大量行業。

根據泰爾終端實驗室統計數據,支付、醫療、物流行業專機的數量最大。遍布各類商場、超市、便利店以及各種零售、金融場景,移動POS機等移動支付終端確實是我們最常見的行業專機;快遞工作人員所使用的手持終端也是一個常見的行業專機。

以上這些非手機類的無線終端在5G時代可能會產生新的功能,升級為新的智能終端,這些形態會大大增加5G終端的類型。未來,國民經濟各行各業與5G的融合,物聯網的應用一定會催生更加豐富的5G終端。

當然,更加豐富的5G終端將依賴于更加豐富的網絡功能,5G商用初期主要支持eMBB的場景,5G終端形態就比較局限。隨著支持uRLLC、mMTC場景的標準和商用網絡的落地,各行業的專用終端和物聯網終端會紛紛涌現,在這樣的情況下,5G的終端才稱得上“多樣化”。

5G賦能千行百業,也就意味著千行百業都有大量不同的5G終端。手機也只是移動智能終端其中一種形態,在過去多年中移動通信的代際升級使手機形成了大量的創新。可以預計,5G進入各行各業終端之中,也會給各行各業終端帶來更大的創新空間。