2019年國外一流云供應商布局一覽

從各個分析機構的排名來看,2019年的一流云提供商依然保持了各自的位置,但是其主題、策略和市場方法都在變化。總的來看,IaaS 之爭已基本塵埃落定,AWS、微軟 Azure和谷歌云平臺都將從中分得一杯羹,但人工智能和機器學習等新技術亦使得該領域向其他參與者敞開了大門。

與此同時,隨著收購紅帽的IBM等企業的混合轉型,2019年的云計算市場肯定會出現多云的局面。今年的一流云計算提供商我們還列出了一些SaaS巨頭,這些巨頭將越來越多地通過擴展來運行企業的業務。

關于2019年的云計算,有一點需要注意,那就是市場并非零和博弈。云計算正在全面推動IT支出。例如,Gartner預測,2019年全球IT支出將增長3.2%,達到3.76萬億美元,即服務模式將推動從數據中心到企業軟件的一切支出。

事實上,大型企業很可能會使用多個供應商提供的云計算服務。真正的云創新可能來自以獨特方式混合并匹配不同公共云供應商的客戶。

在一流云服務提供商中,2019年值得關注的主要主題包括:

定價權。谷歌提高了G Suite的價格,而云空間是一種為大多數新技術提供附加組件的技術。雖然計算和存儲服務往往是一場逐底競爭,但機器學習、人工智能和無服務器功能的工具卻可以疊加在一起。對于云計算客戶來說,成本管理是一個如此重要的主題,這是有充分理由的——也可以說是最大的挑戰:尋找成本管理和關注鎖定的大主題。RightScale的一項調查發現,從大公司到小企業,云成本優化都是一個重要的優先事項。

來自軟件供應商的許可、訂閱和使用模型的混合。云計算曾經等同于訂閱和基于使用的定價,但微軟已經轉向混合模式。其他供應商可能也會效仿。微軟即將推出的“外包”許可變更對企業用戶|企業軟件供應商可能意味著什么呢?

多云。Kentik最近的一項調查強調了公共云客戶如何越來越多地使用多個供應商的現象。AWS和微軟Azure通常是成對出現在企業客戶的選擇中的。谷歌云平臺也在其中。當然,這些公共云服務提供商通常與現有的數據中心和私有云資產綁定在一起。把它們加起來,就會有一場健康的混合云和私有云競賽正在進行,這將重新排序。虛擬機和容器也正在支持多云方法。

人工智能、物聯網和分析技術是云供應商最暢銷的技術。微軟Azure、AWS和谷歌云平臺都有類似的策略,它們為客戶提供計算、云存儲、無服務器功能。而像IBM這樣的公司正在尋求管理跨多個云的人工智能和云服務。

云計算領域正在迅速成熟,但財務透明度卻在倒退。當Gartner云基礎設施的魔力象限從十幾家公司轉移到6家公司時,情況就很明顯了。此外,云計算提供商的透明度也越來越差。例如,Oracle 過去常常在其財務報告中列出基礎設施、平臺和軟件即服務。如今,Oracle 的云業務已經被整合在一起。微軟的“商業云”非常成功,但也很難分析。IBM有云收入和“即服務”收入。谷歌卻根本沒有計算云收入。除了AWS以外,似乎分析其他供應商的云銷售變得更加困難。

為此,在本文中,我們將頭部云參與者分為四大類,基礎設施提供商、混合運營商和SaaS群體。這種分類將IBM從一個大型基礎設施即服務的參與者推向了一個跨基礎設施、平臺和軟件的中間層。IBM是更加私有的云,并且與IBM云以及其他云環境的掛鉤相混合。Oracle 云主要是一個軟件和數據庫即服務提供商。而Salesforce已經不僅僅是CRM。

IaaS和 PaaS

AWS

2018年收入: 256.5億美元

按最新季度計算的年營收增長率:按第二季度計算為330億美元

AWS將2019年視為投資年,因為它將擴大了技術建設,并增加銷售人員。亞馬遜沒有對這筆更高的投資進行量化,但表示將在年底更新。

首席財務官Brian Olsavsky在與分析師的電話會議上表示,2018年資本支出低于預期。“AWS保持了非常強勁的增長速度,并繼續為客戶提供服務,”他表示。“2018年是關于我們在2016和2017年對人力、倉庫和基礎設施的投資效率回收的一年。”

AWS 作為IaaS領域的領導者,并在從物聯網到人工智能、增強現實和分析等各個領域都處于領先地位。AWS現在不僅僅是一個IaaS平臺。AWS去年第四季度增長45%,去年一直保持穩定。

談到開發者和生態系統,AWS恐怕很難被超越。該公司擁有廣泛的合作伙伴(VMware、C3和SAP)和開發人員,他們正在發展這個生態系統。AWS通常是企業參與者在擴展到多云方法之前的第一個灘頭陣地。

最大的問題是AWS能把它的觸角延伸到多遠。AWS可能對 Oracle 以及其他一些公司的數據庫構成威脅。通過與VMware的合作關系,AWS還擁有強大的混合云策略,可以通過多種方式滿足企業的需求。

AWS的戰略在其re: invention大會上得到了明顯體現。在會議上其展示了一系列難以追蹤的服務、新產品和開發人員友好性。隨著AWS成為一個機器學習平臺,人工智能是其增長的一個關鍵領域,也是其核心銷售賣點。據2nd Watch報道,AWS客戶正在尋找這些高增長領域,并將云提供商視為他們機器學習和數字化轉型努力的關鍵齒輪。

2019年第一季度,亞馬遜的利潤再次受到AWS的推動。亞馬遜首席財務官Brian Olsavsky表示,AWS目前的年化運營規模超過300億美元。他強調了AWS在本季度贏得的客戶,包括與大眾、福特、Lyft和Gogo達成的交易。Olsavsky稱,截至第二季,AWS的運營規模為330億美元。馬太效應凸顯:強者愈強。

至于AWS的地位。Gartner將AWS作為其2019年的頂級IaaS供應商。

2nd Watch發現,AWS 2018年增長最快的服務包括:

- 亞馬遜Athena,年復合增長率為68%

- 亞馬遜 Elastic Container Service for Kubernetes 為53%

- 亞馬遜 MQ 37%

- AWS OpsWorks 23%

- 亞馬遜 EC2 Container Service21%

- 亞馬遜 SageMaker 21%

- AWS Certificate Manager20%

- AWS Glue 16%

- 亞馬遜 GuardDuty 16%

- 亞馬遜 Macie 15%

根據2nd Watch的使用情況,最受歡迎的AWS服務包括:

- Amazon Virtual Private Cloud

- AWS Data Transfer

- Amazon Simple Storage Service

- Amazon DynamoDB

- Amazon Elastic Compute Cloud

- AWS Key Management Service

- AmazonCloudWatch

- Amazon Simple Notification Service

- Amazon Relational Database Service

- Amazon Route 53

- Amazon Simple Queue Service

- AWS CloudTrail

- Amazon Simple Email Service

分析和預測可能是AWS值得關注的一個領域。隨著AWS推出預測和分析服務,很明顯,該公司可以與實際業務功能更加緊密地聯系在一起。

AWS的觸角繼續向多個方向擴展,但或許最值得關注的是數據庫市場。AWS正在捕獲更多的數據庫工作負載,并強調其客戶的成功。其推出的完全托管的文檔數據庫直接針對的是MongoDB。如果AWS捕獲更多的企業數據,并且隨著它不斷發展服務并將其出售給用戶,那么,它將在未來幾十年根深蒂固。

Microsoft

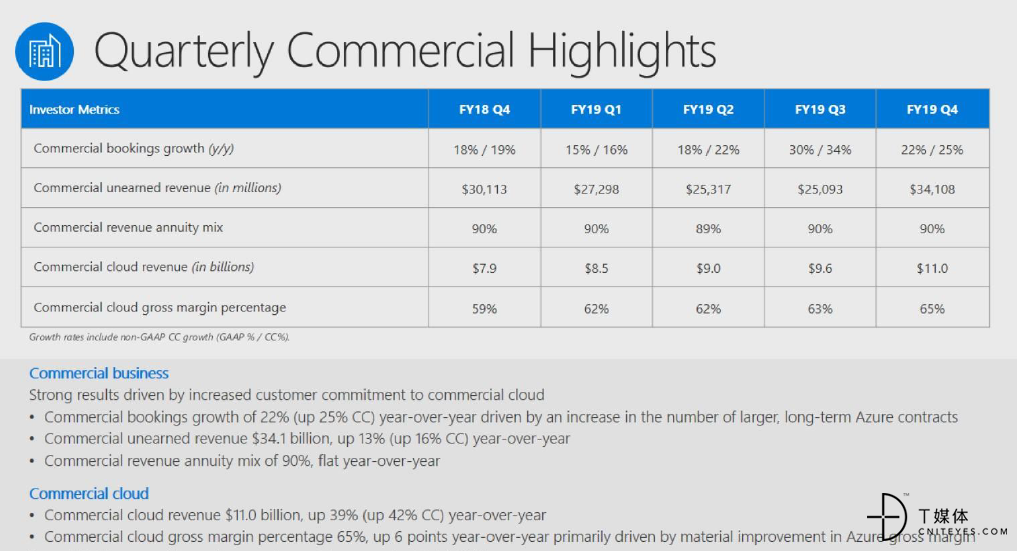

截至最近一個季度,商業云的年收入為440億美元

Azure的年營收預計為110億美元

微軟Azure是僅次于AWS的No. 2,但很難直接對這兩家公司進行比較。微軟的云業務——被稱為商業云——包括從Azure到Office 365企業訂閱、Dynamics 365到LinkedIn服務的所有內容。盡管如此,微軟強大的企業傳統、軟件堆棧和Windows Server等數據中心工具使其具有用戶熟悉的特性和良好的混合方式。

事實上,微軟首席財務官Amy Hood指出,該公司正在達成規模更大的云交易。Hood說:“在'19財政年度,我們達成了創紀錄的數百萬美元的商業云協議,其中超過1000萬美元的Azure協議也在實質性增長。”

在差異化方面,微軟將重點放在人工智能、分析和物聯網上。微軟的AzureStack是另一個云與數據中心結合的產品,這是一個與眾不同的地方。

其首席執行官薩蒂亞·納德拉表示,該公司的云計算部門正專注于醫療、零售和金融服務等垂直領域。這種方法直接來自于企業軟件銷售劇本。

Nadella說:

混合服務總是從基礎設施開始。因此,這是邊緣和云,而基礎設施被用作計算。事實上,你可以說一個公司走向數字化的衡量標準是他們使用的計算量。這是基礎。當然,最重要的是,所有這些計算意味著它被用來處理數據。所以數據產業,發生的最大的事情之一,就是人們整合他們所擁有的數據,這樣他們就可以進行推理。這就是像人工智能等服務被使用的地方。所以我們肯定看到了他們采用Azure層的路徑。

簡而言之,微軟正在銷售一系列廣泛的云產品,但很難將軟件即服務與Azure區分開來,后者將更直接地與AWS競爭。

事實上,微軟瞄準行業的能力也是一場勝利。值得注意的是,微軟已經贏得了不想與AWS合作的大型零售商的支持,因為它們與亞馬遜展開了競爭。微軟也開始強調贏得更多客戶,包括Gap和Fruit of the Loom。

這種觀點在其他地方也得到了呼應。Wedbush分析師Daniel Ives表示,AWS仍是大頭,但微軟在該領域擁有一些獨特的優勢——尤其是強大的組織和實體游戲方面。Ives 寫道:

雖然杰夫·貝佐斯和AWS 顯然在未來幾年仍然是一個主要力量,但我們相信微軟與其合作伙伴和專門的銷售團隊在2019年有一個主要的機會窗口轉換企業到Azure /云平臺上。

簡單地說,微軟可以將Azure與它的其他云服務結合起來,比如Office 365和Dynamics 365。使用Azure,微軟擁有一個全面的堆棧,從基礎設施到平臺再到運行業務的應用程序。

很難反駁微軟的宏偉戰略。微軟的商業云業務在第三財季繼續蓬勃發展。令人印象深刻的結果是,微軟在其Build 2019大會上的表現。在Build 2019大會上中,微軟為開發人員推出了一系列更新,但最重要的主題是強調Azure和云服務是該公司平臺方法的核心。

這家軟件和云巨頭概述了一切,從基于Cortana的認知服務到工具,再到制造機器人和物聯網、機器學習和人工智能服務。

微軟還制定了從云計算到邊緣計算的數據故事,并與Red Hat等公司完善了混合策略。

根據RightScale的數據,Azure正在蠶食AWS的一些地盤。

Google 云平臺

年營業收入:80億美元

谷歌云平臺一直在贏得更大的交易,并且成功挖角 Oracle 資深老兵托馬斯•庫里安(Thomas Kurian)作為其新領導,其被視為與AWS和微軟 Azure的有力抗衡。谷歌云最大的發展是該公司在業務上給予更多的指導。谷歌首席執行官桑達爾·皮查伊(Sundar Pichai)在公司第二季度收益電話會議上表示,云計算部門目前的年營收為80億美元。

在谷歌第四季度財報電話會議上,皮查伊引用了谷歌云平臺(GCP)的大量數據。然而,由于沒有披露收入,分析師感到有些失望。2018年開始時,皮查伊表示,谷歌的云收入為10億美元/季度,平均分配給G Suite和GCP。

皮查伊概述了以下內容,以便讓觀察者更好地了解谷歌云的位置:

谷歌沒有透露谷歌云收入的組成部分,上次該公司公布的云收入大致平分給了G Suite和GCP。

皮查伊對AWS進行了不那么微妙的挖掘,他說:“像Lowe's這樣的零售商正在利用云計算作為改變客戶體驗和供應鏈的重要工具之一。”

人工智能和機器學習是谷歌云的主要賣點。

“當我們進入銀行業務時,谷歌云是有競爭優勢的”,金融服務是該公司的一大推動力。

谷歌云的增長將通過收購來實現,比如對Looker的收購。

在谷歌Cloud Next,該公司通過一項名為Anthos的努力與混合云廠商建立了更多的聯系,概述了其行業努力,并利用了其人工智能技術。Anthos被認為是谷歌云的大的多云和混合云游戲。

目前,谷歌在庫里安的帶領下組建了團隊,正在大舉招募云計算人才。

比如,最近聘請了Hamidou Dia擔任谷歌云解決方案工程副總裁。Hamidou 以前擔任甲骨文銷售咨詢、顧問、企業架構和客戶成功部門的主管。谷歌云還任命John Jester為客戶體驗副總裁。Jester將領導一個專注于體系結構和優秀實踐的服務團隊。Jester之前是微軟負責全球客戶成功的副總裁。

而Dia和Jester的加入是在Rob Enslin加入谷歌云擔任全球客戶運營總裁之后。Enslin以前在SAP。谷歌云的策略與經過驗證的企業軟件銷售技術相一致,這些技術圍繞著特定于行業的用例。

與此同時,谷歌云也在發展與SAP的合作關系,旨在將其機器學習和人工智能服務與SAP的S4/HANA和C4/HANA結合起來。

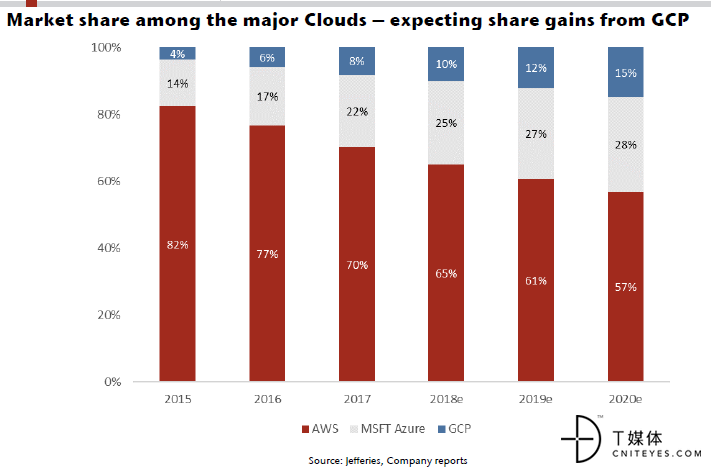

加起來,GCP似乎是AWS和Azure之后的第三名,但它與這兩家公司的差距有多遠還有待觀察。華爾街投行 Jefferies 預計,隨著時間的推移,GCP的市場份額將會增加。

庫里安領導下的谷歌云正在通過收購來增加火力。例如,谷歌云收購了Looker,以增強其分析能力。谷歌云很可能會繼續大舉收購,增加用戶和功能。

此外,由于G Suite 應用程序和更多基礎設施服務的中斷,谷歌的云計算業務也面臨著日益增長的困難。

提高谷歌云收入的一個舉措是提高部分用戶的 G Suite 價格。這是直接與微軟Office 365競爭的G Suite的首次提價。G Suite 基礎版將把每個用戶每月的價格從5美元提高到6美元。G Suite商業版將從每個用戶每月10美元增加到12美元。根據谷歌的說法,每月25美元的G Suite企業版不會受到價格上漲的影響。

在競爭方面,這些定價舉措與Office 365一致。谷歌推出了一項有趣的云存儲定價計劃,該計劃可能會給企業帶來更可預測的成本。

多云和混合云參與者

雖然大型云服務提供商以人工智能作為差異化優勢,在它們的產品組合中加入了更多內容,但它們正在開拓一個市場,以管理多個云服務提供商。這群云玩家過去專注于混合架構,以連接數據中心和公共服務提供商,但現在的目標是成為基礎設施管理平面。

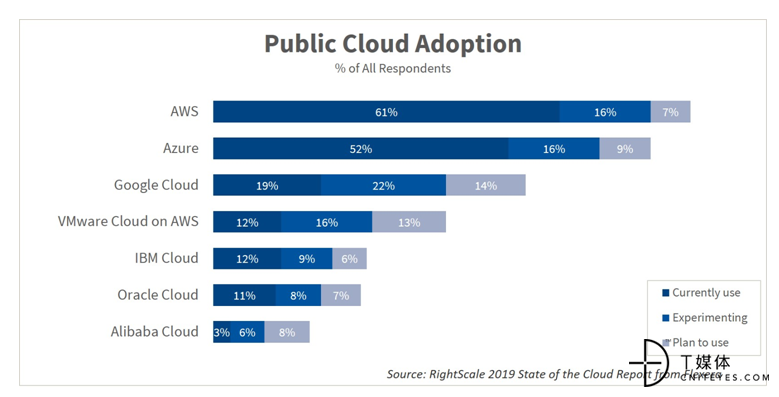

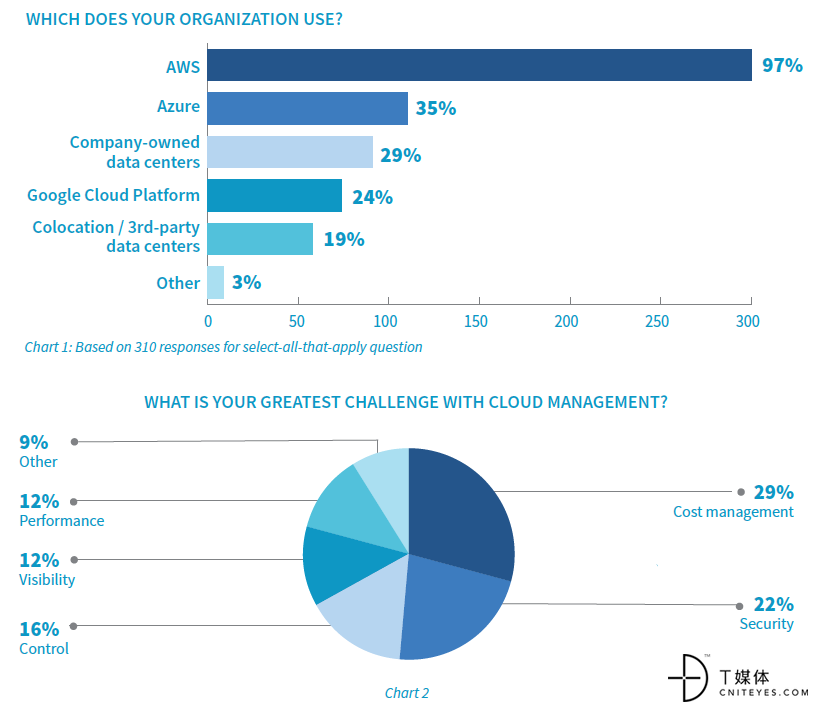

Kentik的研究強調了最常見的云組合是AWS和Azure,但也有客戶在谷歌云平臺上工作。根據Kentik的調查,97%的受訪者表示他們的公司使用AWS,但也有35%的人表示他們也積極使用Azure。24%的用戶同時使用AWS和谷歌云平臺。

IBM

按年計算的“即服務”收入:117億美元

IBM的云戰略和它的人工智能方法有很多共同點。藍色巨人的計劃是讓客戶能夠管理多個系統、服務和供應商,并成為管理控制臺。IBM希望成為企業云環境的一部分,并幫助其運行它。2018年,IBM推出了OpenScale for AI,旨在管理多種可能由主要云提供商提供的人工智能工具。IBM還推出了多云工具。可以將IBM視為云采納和計算服務策略的瑞士。

企業使用多個公共云提供商的舉動很有意思,這為IBM以340億美元收購紅帽提供了理由。IBM擁有自己的公共云,并將通過它提供從平臺即服務到分析、沃森甚至量子計算的一切服務,但最大的賭注是,藍色巨人與 Red Hat 能夠使其成為領先的云管理企業。就IBM而言,它正在獲取其核心知識產權——沃森(Watson)、人工智能管理、云集成——并通過多個云交付這些知識產權。

Red Hat 的收購是IBM進軍該領域的一個賭注。不過,IBM和紅帽公司的文化是如何融合在一起的,還有待觀察。從好的方面來看,這兩家公司多年來一直是混合云合作伙伴。

就Red Hat 而言,Red Hat則使用OpenShift開發了Kubernetes游戲。它還繼續與包括微軟Azure在內的混合云生態系統合作。微軟首席執行官納德拉甚至現身紅帽峰會。

事實上,IBM首席財務官James Kavanaugh在公司第四季度財報電話會議上重申了收購Red Hat的理由,并指出藍色巨人正看到IBM Cloud Private和其“混合開放”云環境的方法有了更多的交易。

IBM截至去年第四季度的“即服務”(as-a-service)營收為122億美元,這使其成為一家強大的云服務提供商,但無法與AWS和Azure相提并論。不過很有可能,所有大型云提供商的策略最終都會趨同。

在2019年的云戰爭中,新的混合云和多云景觀可能是更關鍵的看點之一。

還有一些主要的參與者可供企業客戶選擇:

VMware:它是戴爾技術組合的一部分,多年來一直在考慮傳統的數據中心。該公司以虛擬化供應商的身份出現,然后采用了從容器到OpenStack到任何其他出現的東西。或許,VMware最好的舉措是與AWS的緊密合作。這種混合云合作對雙方來說都是雙贏的,兩家公司都在繼續他們最初的努力。這一合作非常有趣,VMware正在幫助AWS進入市場。

當然,VMware也有自己的vRealize套件,vCloud Air, VMware HCX,云管理平臺,vSphere,網絡產品。

戴爾技術(Dell Technologies)和惠普(HPE):這兩家供應商都有多種產品來運營數據中心,并且正在接入云提供商。

HPE的計劃歸結為擴展到邊緣的多云混合基礎設施。

不過,戴爾技術公司(Dell Technologies)在混合領域的表現最為搶眼。該公司在其年度客戶大會上概述了其戴爾云平臺,以及該公司將如何整合其產品組合的各個部分。該公司擁有多數股權的VMware將成為其產品和服務之間的粘合劑。這一努力為戴爾技術提供了一種更加集成的方法,使其云計算能夠在私有、本地和公共計算資源之間架起橋梁。

此外,還有思科,它通過收購建立了一個規模可觀的軟件投資組合。思科提出了一個“隨處數據中心”(data center anywhere)的設想,該設想圍繞著將其以應用程序為中心的基礎設施(ACI)插入多個云。按照其想法,無論用戶如何劃分混合云游戲,最終的狀態都是相同的:多個提供者和私有基礎設施無縫連接。思科還與谷歌云服務建立了合作關系。Kubernetes、Istio和Apigee是Cisco-Google合作的粘合劑。

雖然隨著傳統供應商正在醞釀新的硬件銷售方式,混合云市場受到了廣泛的抨擊,但新的多云世界甚至在那些想要把IBM、VMware、戴爾和HPE等公司變成恐龍的前暴發戶中也得到了更多的認可。

不斷發展的SaaS巨頭之戰

SaaS市場還強調了供應商及其不斷變化的策略和收購計劃如何使云分類變得更加困難。在2018年的云排名中,Oracle 被歸入AWS、Azure和GCP的行列,很大程度上是因為它試圖在IaaS市場上大展宏圖。

盡管其首席技術官拉里•埃里森(Larry Ellison)似乎仍癡迷于與AWS對抗,但Oracle本質上是一家軟件和數據庫即服務的公司。或許Oracle在云計算自動化和打造下一代基礎設施方面的努力取得了回報,但就目前而言,該公司真正關注的是軟件。Salesforce通過收購MuleSoft也稍微改變了它的風格,并為云戰略增加了一個集成旋轉(甚至是一些傳統的軟件許可)。SAP已經成長為一家規模可觀的云計算公司,Workday也開放了自己的生態系統。

覆蓋每個SaaS參與者超出了本文的范圍,但是有一組供應商可以稱為SaaS+。這些云服務提供商已經擴展到平臺,所有這些供應商都有多個SaaS產品可以運行企業的業務。

Oracle

年度云服務和許可證支持收入:264億美元

ERP和HCM年營收:26億美元

在Gartner 2018年和2019年的IaaS魔力象限中,該研究公司將研究范圍縮小到云公司。Oracle 成功晉級。甲骨文被視為一個利基基礎設施云提供商。

更確切地說,Oracle是一個SaaS提供商,這并不可恥。事實上,Oracle非常擅長SaaS游戲,從通過NetSuite進軍中小型企業到將內部軟件遷移到云的大型公司,它什么都涵蓋了。

但Oracle真正不同的是它的數據庫。該公司擁有龐大的安裝基礎,一個自治的數據庫,旨在消除繁重的工作,并有潛力將其技術應用到更多的云上。Oracle 將自己定位為云2.0的參與者。

Oracle 數據庫服務器技術執行副總裁 Andy Mendelsohn 表示,數據庫的云遷移還處于非常早期的階段。“在SaaS領域,這是一個成熟的市場,企業客戶已經接受他們可以在云中運行HR和ERP,”他說。“但云中的數據庫很少被采用。”

Mendelsohn 說,Oracle 看到的更多的是客戶使用諸如Cloud at Customer 的服務和私有云方法遷移數據庫。他說,像Oracle的自治數據庫這樣的計劃可能更多的是關于私有云的方法。

在較小的公司中,數據庫在云計算中更為流行,因為所需的投資更少。

“云的主要戰場將圍繞數據展開。這是每家公司的核心資產,”他表示。

Cloud at Customer 是Oracle如何看待其多云戰略的一部分。分析人士表示,Oracle 應該在更多的云上運行其軟件和數據庫。

在 Oracle 去年12月公布第二季業績后,Stifel分析師John DiFucci表示:

盡管我們仍然認為Oracle在SaaS市場上處于有利地位,但我們仍然對其PaaS/IaaS持更為謹慎的態度,無論是在營收還是相關的資本支出方面。

雖然我們認為Oracle的安裝基礎是非常安全的,但我們相信大部分新的網絡數據庫工作負載都將流向非Oracle平臺(hyperscale解決方案、NoSQL、開源等等)。

我們仍然對Oracle的IaaS努力保持謹慎,并支持Oracle增加對其他云的支持。

Mendelson 說,Oracle 在其歷史上一直在使用多種供應商策略,因此隨著時間的推移,看到多云技術的出現并不難。

Salesforce

年度云收入:140億美元

銷售云:40億美元

服務云:36億美元

Saleforce平臺及其他:28億美元

營銷與商務云:20億美元

Salesforce成立于20年前,是一家CRM公司,現在已經擴展到從集成到分析、營銷到商業的各個領域。貫穿Salesforce云的是附加組件,比如人工智能系統Einstein。

簡單地說,Salesforce希望成為一個數字交通平臺,目標是在2022財年實現收入在210億美元左右的目標。

大多數云供應商——公共的、私有的、混合的或其他——都會告訴你,云游戲處于在管理下捕獲數據的階段。而Salesforce也看到了成為記錄數據平臺的希望。Salesforce同時也在大舉進軍分析游戲領域,比如其以157億美元收購了Tableau。他們的論點是,Tableau及其向Salesforce生態系統添加更多數據科學家的能力是一個戰略賭注。雖然Salesforce收購Tableau將使其現在的SaaS服務更少,但該公司很可能在未來將可視化軟件作為服務交付。

無論如何,Salesforce收購Tableau意味著分析公司將遭遇擠兌。

同時還要提一下Salesforce的Customer 360。該公司的總體計劃是使用Customer 360使Salesforce客戶能夠將所有數據連接到一個視圖中。這個想法并不完全是原創的,但Salesforce的論點是,它可以更好地執行,并將客戶置于數據世界的中心。

這樣算下來,Salesforce正成為其客戶的平臺賭注。Salesforce聯席首席執行長 Keith Block 說,該公司正在達成更多價值2,000萬美元以上的交易,最近又與一家金融服務公司達成了9位數的交易。聯合首席執行官兼董事長馬克•貝尼奧夫(Marc Benioff)表示,愛因斯坦人工智能正被添加到公司所有的云計算中。

Salesforce還與蘋果、IBM、微軟(在某些領域)、AWS和谷歌云等公司建立了良好的合作關系。

Salesforce 進入市場的戰略圍繞著銷售多個云和開發行業特定的應用程序,如該公司的金融服務云以及近期推出的制造業,消費品云等。

對于2019年,除了廣泛的經濟衰退,幾乎沒有什么會破壞Salesforce的勢頭。沒錯, Oracle 和SAP仍是激烈的競爭對手,后者積極推銷下一代CRM系統,但Salesforce被視為一個數字轉型引擎。微軟是另一個值得關注的競爭對手,因為它也想提供單一的客戶視角。Dynamics 365與Salesforce的競爭越來越激烈。Salesforce通過其營銷云服務與Adobe展開競爭。隨著Salesforce的不斷擴張,它的競爭力也將不斷增強。

SAP

年度云訂閱和支持收入:50億歐元

云計算年營收:56.4億歐元

SAP有一個龐大的云軟件業務,從ERP、HR到費用(Concur)以及Ariba。該公司是主要的企業軟件提供商,但客戶正在遷移到云。SAP的方法與Oracle的策略一致,但有一個關鍵的區別:SAP將運行在多個云上。

其CEO Bill McDermott在公司第四季度財報電話會議上提到了SAP的云合作伙伴。他說:“SAP與微軟、谷歌、亞馬遜、阿里巴巴以及其他公司建立了強有力的合作關系,以抓住這一創造價值的機會。客戶可以在本地運行,在私有云或公共云中運行。這是他們的選擇。”

SAP云產品線包括以下內容:

- SAP S/4HANA Cloud

- SAP SuccessFactors

- SAP Cloud Platform, Data Hub (混合)

- SAP C/4 HANA

- 業務網絡軟件 (Ariba, Concur, 和 Fieldglass)

SAP是傳統授權軟件和云版本的混合體。首席執行官Bill McDermott也概述了一些大的增長目標。SAP預計2019年的云訂閱和支持收入將在67億至70億歐元之間。

展望未來,SAP預計云訂閱和支持收入將達到86億至91億歐元。到2023年,SAP希望將云訂閱和支持的收入增加為2018的兩倍。

SAP在Sapphire 2019年的會議上明確表示,公司的目標是成為云數據播放器,將更多的S4/HANA和C4/HANA應用程序放到云中,并成為大型服務提供商的合作伙伴。為此,SAP更多地與Azure、AWS和谷歌云合作。

最大的主題是SAP希望HANA成為企業數據的門戶,并推出了云數據倉庫。競爭很激烈,但是SAP和Oracle一樣,他們的策略是將客戶基礎遷移到云上。最大的區別在于SAP不關注基礎架構云層。

Workday

年云收入:30億美元

Workday以人力資本管理(human capital management)而聞名,并將業務擴展到金融和ERP領域,目前正通過一系列收購增加分析功能。

要知道,在AWS成為Oracle的寵兒之前,Workday是拉里•埃里森(Larry Ellison)咆哮的主要目標。埃利森的那些口水戰說明,Workday 過得不錯。

Workday的大部分收入來自HCM,但該公司已開始同時出售金融股。換句話說,Workday正試圖開發Salesforce正在開發的多云劇本。也就是說,Workday也有很多HCM的跑道。Workday在《財富》50強企業中有一半是它的客戶,在《財富》500強企業中約有40%是它的客戶。

Workday的分析業務正在通過收購進行開發,比如其收購了業務規劃參與者Adaptive Insights。

雖然Workday自身運營良好,但該公司在擴大其生態系統和利用公共云巨頭提供的基礎設施方面進展緩慢。目前,Workday已經開放,允許用戶在AWS上運行,這是一個重大舉措,未來可能會帶來回報。

該公司還推出了Workday云平臺,允許客戶通過一組應用程序編程接口在Workday內編寫應用程序。Workday云平臺于2017年推出,這使其平臺更加靈活和開放。

2019年,Workday有望拓展教育和政府以外的更多行業。醫療保健可能是其中一個選擇。

此外,Workday還針對更多中型企業推出了一種固定收費的預配置應用程序包Workday Launch。

Workday的競爭對手是 Oracle 和SAP的HCM和金融類產品。還有Salesforce,它是Workday的合作伙伴和未來的潛在敵人。對于Workday來說,另一個不確定因素將是微軟,該公司正在將LinkedIn更多地整合到人力資源分析中。