620家競爭對手,百億美元市場,物聯網平臺仍在“大洗牌”階段|IoT Analytics最新報告

近日,專注于物聯網、M2M和工業4.0領域的知名市場研究機構IoT Analytics對物聯網平臺報告進行了更新,發布最新報告《物聯網平臺公司競爭格局和數據庫2020》。

該報告旨在提高整個物聯網平臺市場的透明度,描繪詳細的行業競爭格局,對每個物聯網平臺的技術能力進行分類,確定每個平臺目標的主要細分市場并進行有效排名,根據收入和市場份額顯示哪些是“領先”平臺。

根據上圖可以看出,目前,在全球范圍內的物聯網平臺企業已經由2015年的260家、2017年的450家增長至2019年的620家,較4年前增長了2.4倍。

縱觀整份報告,不難發現以下4個特點:

- 市場尚未整合:2017年,物聯網平臺有450個供應商,如今,這一數據飆升至620家;

- 市場集中于部分提供商: 2019年排名前10的供應商所占市場份額為58%,與之相比,2016年排名前10位的提供商所占份額僅為44%;

- 頭部物聯網平臺供應商仍然以40%以上的速度增長;

- 工業/制造業是物聯網平臺的第一大垂直應用領域,幾乎一半的平臺都將重點放在了該領域。

以下就這四點進行詳細的分析:

1. 物聯網平臺的市場尚未整合

盡管有越來越多的文章認為,物聯網平臺市場正在顯示出整合的跡象,但IoT Analytics的研究表明,情況恰恰相反:物聯網平臺市場正變得更加分散。

2017年,IoT Analytics曾在全球評選出450家物聯網平臺公司。截至目前,這450家企業里已經有47家停止運營、70家被收購。在被收購的70家企業中,有22家繼續獨立運營。

有人可能會認為,這將使物聯網平臺公司的總數降至355個。然而,通過對數百個網站、演示文稿和其他材料的研究,IoT Analytics又重新確定了另外265個滿足物聯網平臺定義的公司,從而使總數達到620個。

這些新增的公司包括物聯網平臺初創公司,如IOTech(成立于2017年),以及大型公司或合資企業提供的物聯網平臺(如Adamos,成立于2017年,2019年推出寶馬-微軟開放制造平臺)。

市場很殘酷,為什么卻有許多小型公司能在具有數百個競爭者的市場中生存下來?原因有很多:

- 物聯網領域存在許多利基市場。小型企業只需要專注于特定的用例或行業,就能為客戶帶來一定價值,而更大型的參與者往往很難做到如此專注。

- 成為物聯網平臺公司很容易。有一些企業通過與客戶合作實施定制化的物聯網軟件項目,然后將該解決方案的要素標準化,之后再將其作為一個平臺進行營銷。

- 許多較小的供應商是有利可圖的。IoT Analytics通過與幾家供應商交流發現,他們的團隊一般只有20人左右,只能服務5-10個客戶,但事實上他們是盈利的。而其客戶的反饋表明,他們似乎很滿意目前所得到的服務,所以這些小型供應商在可預見的未來會繼續存在。

2. 市場集中于少數供應商

盡管物聯網平臺市場尚未整合,但其也存在一些行業核心供應商。在報告入圍的頭部企業中,包括阿里巴巴、AWS、博世、C3.AI、思科、愛立信、通用電氣、谷歌、華為、IBM、微軟、甲骨文、PTC、Relayr、Samara、西門子、Sierra Wireless、Software AG、Telit、Uptake等。

據IoT Analytics估計,2017年,450家提供商中的前10名共占據了約44%的市場份額;到2019年,預計620家提供商中的前10名將占據58%的市場份額。

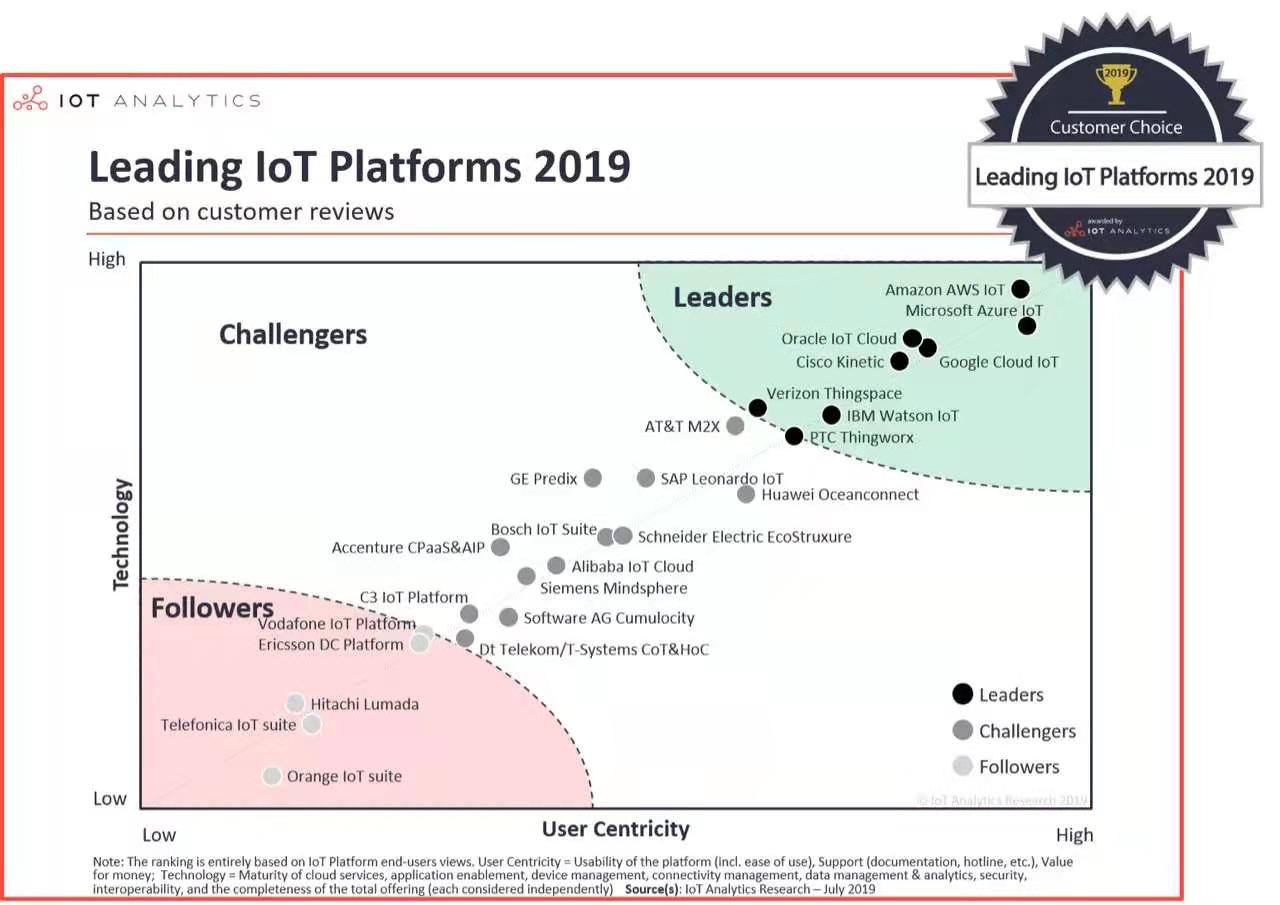

在IoT Analytics評選的“2019年度最佳物聯網平臺”中,云計算公司主導了排名。

其中,云計算公司AWS和Microsoft尤為突出。自2017年以來,兩家公司都在其物聯網平臺上進行了大幅的革新,增加了更多的功能和產品。起初,他們的物聯網平臺產品都非常有限。2018年4月,Microsoft承諾向其物聯網平臺產品投入50億美元。投資似乎已經開始獲得回報。目前,兩家公司在收入方面均位列十大物聯網平臺,并且在物聯網平臺的最終用戶滿意度方面也占據主導地位。

除AWS和Azure名列前茅外,其他云技術提供商的得分也相當不錯,尤其是谷歌、Oracle和IBM。

除了上述幾家公司,思科動能、威瑞森Thingspace和PTC Thingworx都是最佳物聯網平臺。思科和PTC在工業/制造業用戶中的得分都特別高。思科動力尤其擅長于他們的“連接管理功能”。在所有電信物聯網平臺中,Verizon Thingspace得分最高。

值得注意的是,有一些大型知名跨國公司卻未能跟上市場步伐,似乎落在了后面。但是,這些公司并沒有退出市場,而是悄然撤回物聯網平臺的營銷,并使用現有的平臺技術來構建自己的物聯網軟件應用程序(SaaS),專注于特定的終端用戶應用程序,例如機器健康監測或工廠OEE分析。

3. 大量供應商仍保持40%以上的增長率

2017年,IoT Analytics對物聯網平臺公司的研究表明,頭部物聯網平臺企業年平均增長率超過50%。目前,雖然增長率正在緩慢下降,但大多數供應商仍保持著非常高的增長率。例如,Software AG 2019年第三季度相較于2018年第三季度增長超過50%。

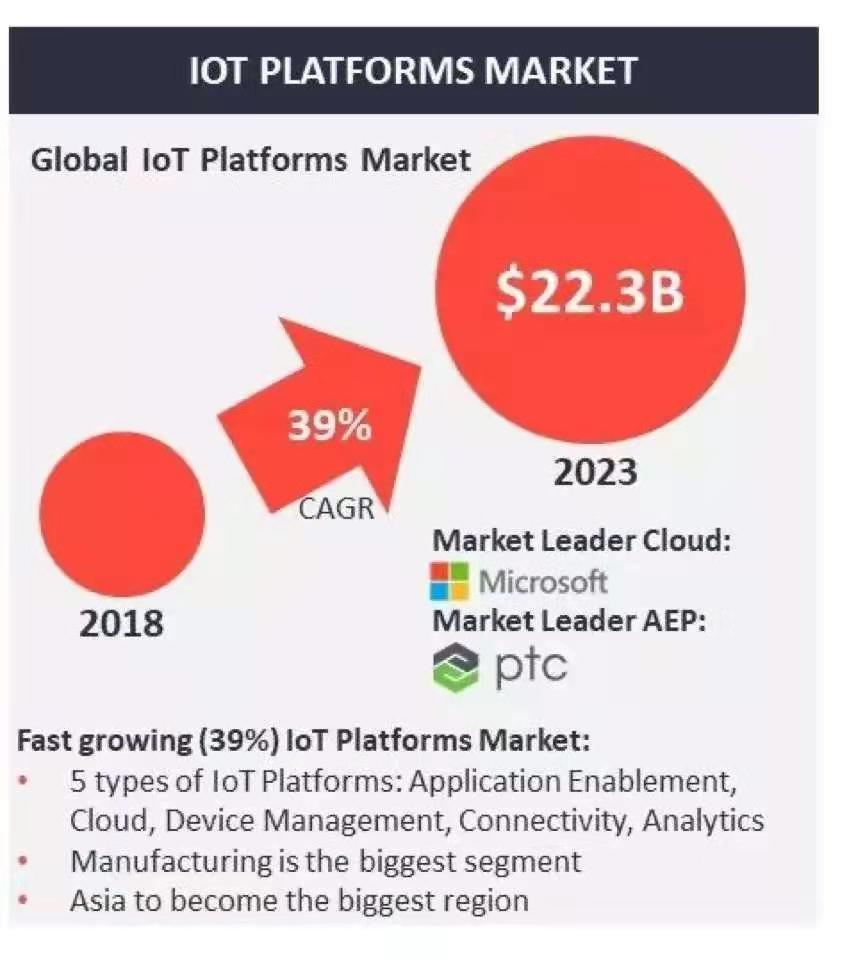

平均而言,物聯網平臺市場目前仍在以40%左右的速度增長,并已成為一個十億美元市場,預計在未來兩年內將增長到百億。

IoT Analytics認為,在2018-2023年期間,物聯網平臺的復合年增長率(CAGR)為39%,到2023年每年的支出將超過220億美元。

這些數據是基于物聯網平臺相關領域的巨頭公司的相關收入所得,涉及11個行業領域,包括農業、建筑、汽車、能源、健康、制造業、公共服務、零售、供應鏈、運輸等。

由此可見,物聯網平臺在未來幾年里仍然會迎來較快發展,亞洲也將成為物聯網平臺增長最快的地區。

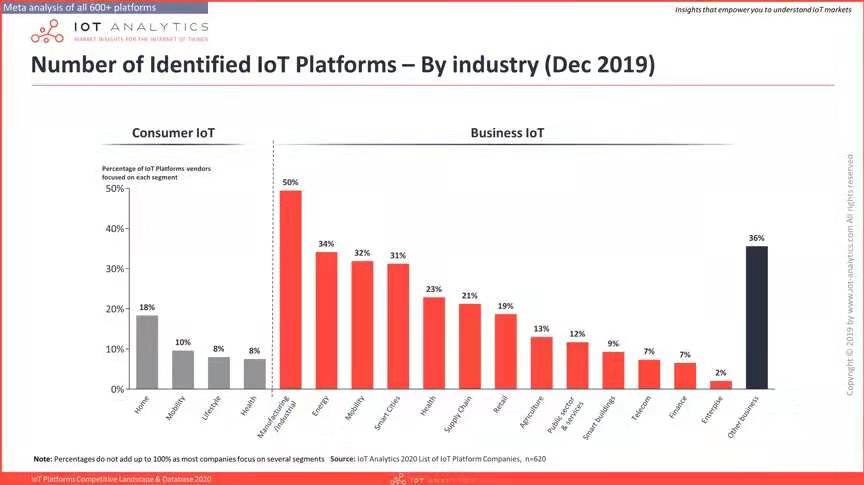

4. 制造業是物聯網平臺的首要關注領域

目前,在所有物聯網平臺公司中已經有幾乎一半的企業專注于制造/工業應用。這些公司很多都在自己的網站上突出顯示了大量案例,以展示了其技術如何幫助制造商節省成本或獲取新的收入來源。

物聯網平臺在制造領域的典型用例包括狀態監視和預測性維護、常規儀表板和可視化、能源監視以及質量控制。

- GE的predix平臺是一個基于云的平臺即服務(paas),它可以將機器、數據、人員和其他資產連接起來,并采用分布式計算、大數據分析、資產數據管理和機器到機器通信的領先技術。

- 西門子mindsphere擁有基于云的開放式物聯網操作系統,可以接入各種傳感器的信息,制造企業可將其作為數字化服務,例如預測性維護、能源數據管理以及工廠資源優化的基礎。

此外,物聯網平臺的另外兩個大目標領域是能源(34%)和移動性(32%)。

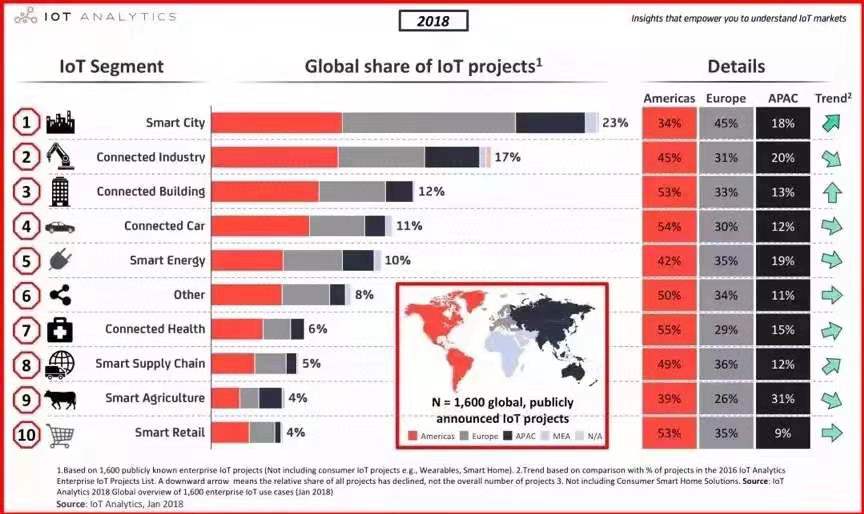

與2017年的報告相比,制造業、能源及移動性在物聯網平臺領域的占比直線上升,而智慧城市在其中的地位明顯下降。有意思的是,去年3月,IoT Analytics對1600個在企業中實際運行的物聯網項目進行了整合、驗證和分類,發布了“2018 Top物聯網項目排名”。

排名顯示,智慧城市是運行物聯網項目最多的領域,而細分到物聯網平臺這一領域中,智慧城市僅僅排在第四。

結語

物聯網平臺市場在過去四年中經歷了較為瘋狂的增長。這種多功能技術軟件平臺在眾多行業中越來越重要,尤其是在工業/制造業中。從用戶終端的角度來看,物聯網平臺在其業務從獨立產品到智能互聯解決方案的數字化轉型中變得至關重要。

值得注意的是,大量市場份額正被頭部企業占據,其增長速度也高于平均。但是,這并不意味著小型企業就沒有機會。物聯網平臺存在大量利基市場,對于小型企業而言,只要抓準一個市場做精做強就也能在市場中獲得不錯的收獲。