老將出走、市場失意、裁員風波,三座大山下的思科能否重啟輝煌?

日前,思科進行了一系列新的人事變動,20年老將David Goeckele出走西部數據,思科高管內部也進行了調整,而新的安全和應用部門領導人依舊懸而未決。除此之外,思科還將進行新一輪的裁員。如此動作頻頻,思科是否有什么新的戰略布局?本文帶領大家看一看思科的戰略轉型之路。

收入低迷的背后,有什么業務正在悄悄增長

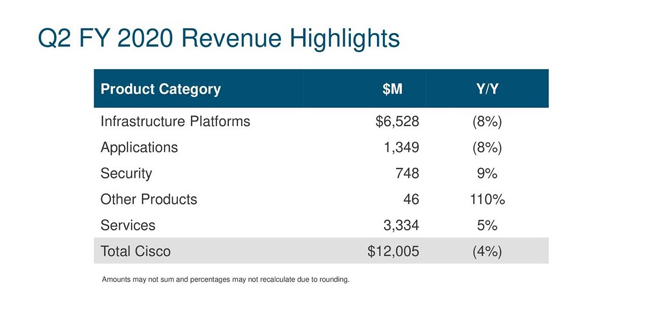

思科于2月12日公布了2020財年第二財季業績,但這份成績單卻不是十分令人滿意。數據顯示,思科的每股收益和營收確實超過了預期,但這主要是因為思科將預期定得太低了,其營業收入同比僅增長1%,收入同比下降3.5%。預計第三財季銷售額將下降1.5%至3.5%。

曾經讓思科傲視群雄多年的服務供應商(SP)路由器和電信級以太網交換機產品,也讓人大失所望。第二財季,思科產品(包括路由器和交換機等)銷售額為86.71億美元,與去年同期的92.73億美元相比下降8%;按產品劃分,思科第二財季基礎設施平臺業務的營收為65.28億美元,同比下降8%。

不過,雖然思科的收益表現不佳,但在表面之下卻有很多值得稱道的地方。首先,思科的安全業務在第二季度同比增長了9%。這并不十分令人驚訝,目前網絡安全正在蓬勃發展,思科也在安全領域投入了大量資金,且思科的業務領域與安全本身也有一定交集,這一定程度上加強了思科在安全方面的競爭優勢。

另一方面,思科第二季度服務業務的收入同比增長了5%,這針對是思科轉向訂閱服務戰略的一個肯定。長期以來,思科一直是一家硬件供應商,專注于大型硬件銷售。然而,隨著云技術的不斷發展,思科意識到了自身的局限性,增加了訂閱服務和軟件銷售,推動了其業務模式的轉變,這為思科的轉型之路增加了濃墨重彩的一筆。

輝煌一度,思科為何走上轉型之路

思科從路由器起家,是數據中心交換機市場中的主導廠商,曾一度引領互聯網時代在網絡泡沫的高峰期成為全球最有價值的公司,股票市值超過5000億美元。在當年最輝煌的時候,全球路由器、交換機等網絡設備市場幾乎都由思科把控。但是近年來思科卻面臨著重重困難。

一方面,越來越多的企業放棄自己搭建私有網絡,轉而使用云服務,曾經作為互聯網發展基石的交換機和路由器等網絡設備市場,在市場空間和技術架構上遭遇到全新的挑戰,硬件整體需求放緩。

另一方面,路由器市場已是群雄圍繞,華為、juniper等競爭者的崛起對思科造成了不小的沖擊。報告顯示,華為和諾基亞在2019年第四季度全球SP路由器和運營商以太網交換機市場以及SP Edge路由器市場占據了領先地位,思科首次沒有成為這兩個領域的頭號供應商。

這些都迫使思科開始了轉型之路。

兩手都要抓,兩手都要硬

面對不斷減少硬件需求以及咄咄逼人的競爭對手,思科并沒有坐以待斃,而是直面問題,積極變革,擁抱開源與軟件,推出新戰略。多云和現代應用的廣泛采用正在改變網絡構建、運營和安全保護方式,而思科的轉型之路正是以此為核心。

思科在軟件和芯片的開發方面進行了重大投資,不僅收購了很多云服務廠商,還提出“面向未來的網絡”(Internet for the Future)戰略。2019年底,思科還推出了Silicon One新芯片,以及新的產品家族Cisco 8000,讓業界看到了思科擁抱云時代的決心。

其中,思科Silicon One是“有史以來第一個單一的、統一的硅架構,可以服務于網絡的任何地方,并且可以任何形式使用”;思科還首次推出了8000系列電信級路由器,是首批搭載Silicon One芯片和思科新的IOS X7操作系統的產品,這些設備旨在降低建設和運營大規模網絡的成本,從而運行5G數據、視頻和云等數字應用和服務。思科的新戰略得到了一些運營商和超大規模云服務廠商的支持。

在網絡安全方面,思科已經成為網絡安全的主要參與者,2020財年第二財季,思科網絡安全收入為7.48億美元,同比增長9%。網絡安全已成為思科出售的網絡基礎設施的關鍵要素。

在過去的七年中,思科進行了大量的安全公司收購。2018年,思科以23.5億美元收購了Duo Security。Duo是“零信任”策略的早期參與者,思科將收購Duo描述為發展云計算的重要舉措。思科還收購了Sentryo SAS,該公司在工業物聯網和邊緣安全方面有豐富的專業知識。近年來,思科的安全軟件業務通過收購Sourcefire,Umbrella(OpenDNS)等公司獲得了顯著增長。

在應用程序方面,由于目前客戶正在經歷工作方式轉型,高效的平臺對于企業員工的工作效率非常重要,為此思科投資了安全且以分析為驅動力的協作平臺。例如,思科的最新推出的WebEx功能結合了人工智能和機器學習,可以進一步改善用戶的會議體驗。通過AppDynamics,思科提供了實時AI驅動可視化能力,將應用程序性能監控與基礎設施自動化聯系起來,利用機器學習和人工智能主動修復問題和優化用戶體驗。

同病相憐的其他公司

甲骨文:與思科一樣,甲骨文也面臨著產品轉型以適應當今IT需求的挑戰。為了增強云計算能力,甲骨文經歷了數次收購。2016年,甲骨文收購了第一家云計算公司NetSuite,2017年,甲骨文收購了基于云的建筑管理和協作軟件制造Aconex。數據顯示,在云服務業務的支撐下,甲骨文2020財年第三季度收入同比增長2%,至98億美元,云服務占收入的71%。

甲骨文云服務的巨大收入貢獻證明了該公司在將傳統的數據庫業務轉型為現代的、基于云的基礎設施方面取得的傲人成就。目前,甲骨文面臨的挑戰在于它如何應對來自云計算巨頭的競爭壓力。去年,甲骨文與微軟建立了合作伙伴關系,將兩家公司的云服務結合起來,以對抗AWS等競爭對手。

IBM:在過去的幾十年里,IBM主要銷售的是硬件、軟件和服務(咨詢和外包),幫助企業運行其計算基礎設施。然而,在經歷了技術革命和大衰退之后,這家1911年成立的公司必須讓自己的業務適應云計算。

隨著企業將應用程序遷移到云中,它們對于IBM硬件和軟件的需求正在不斷減少,因此IBM的收入也在不斷減少,這一數字從2011年1069億美元的歷史最高點降至如今的771億美元。

為了拓展業務,IBM開始投資機器學習和網絡安全等新興領域。 2019年,IBM以340億美元收購Red Hat,此舉促使其在云計算市場上取得了巨大的成功,其云業務的收入占其上季度總收入的27.8%,而2013年僅為4.4%。

總結

思科是全球互聯網浪潮中最早崛起的公司之一,早年間甚至被稱為互聯網技術的締造者。然而,隨著云計算在數字化浪潮中扮演著越來越重要的角色,亞馬遜AWS、微軟Azure、阿里云等在全球范圍內的崛起,傳統設備廠商皆面臨著轉型陣痛,業務重組和創新需求不斷攀升。未來,5G網絡、400GE和Wi-Fi 6等新技術的到來或將給市場帶來新的機遇和挑戰。