后疫情時代的城市醫療大數據,需要怎樣的建設“方法論”?

城市級健康醫療大數據體系建設,是一個很宏大的命題。

《“健康中國2030”規劃綱要》明確將發展健康產業作為“健康中國”建設五大任務之一,并提出將健康產業發展成為國民經濟支柱性產業的戰略目標:2020年健康服務業總規模達到8萬億,到2030年達到16萬億,全年GDP占比超過10%。

從醫療大數據過往的“大事件”來看:2017年上半年,在三個月內,醫療大數據產業“國家隊”——中國健康醫療大數據產業發展集團公司、中國健康醫療大數據科技發展集團公司、中國健康醫療大數據股份有限公司相繼宣布籌建,三大集團的格局迅速奠定。

同一年,一些省市已經開展健康醫療大數據中心的建設。

2017年9月,內蒙古健康醫療大數據應用工程啟動,其主要任務是建設三級平臺、五大數據庫和十個應用系統。2017年12月,健康醫療大數據中心第二批國家試點啟動,山東被確定為建設試點省,成為5個健康醫療大數據區域中心之一。

而在新基建的七大領域中,作為城市底層基礎設施和數字經濟的底座,大數據中心的平臺化水平和運營能力,將直接決定新基建的整體成效。而醫療,將是驗證大數據中心建設成色的一把“放大鏡”。

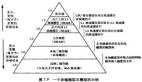

玩家眾多的產業鏈

此前,雷鋒網曾對醫療大數據的流程進行過拆解:其中,囊括了數據產出、數據收集、數據儲存、數據加工、數據分析和數據應用等多個環節,每個環節都存在對應的供求關系。

圍繞這項工程,也存在一條分工明確的產業鏈。

底層是芯片、服務器等制造廠商,這是整條產業鏈基礎的“基礎”,例如戴爾、惠普等老牌廠商。

中層廠商多為存儲計算服務以及醫療信息化解決方案的提供商,為整個產業底層做數據采集。

以信息化而言,國內從事醫療信息化的廠商眾多,據前瞻經濟學人估計約有600多家,以區域性供應商為主。代表性的企業有東軟集團、東華軟件、衛寧健康、萬達信息、創業軟件等。但與此同時,醫療行業的格局比較分散,區域性的特點非常明顯,使得這個行業“一家獨大”的現象并不明顯。

最上層的是具有深度學習、自然語義分析等核心技術以及垂直場景探索的初創型企業,近年來涌現的醫療AI公司均圍繞“數據處理服務”提供多樣化的服務。

例如,醫療AI領域的第一梯隊成員——科亞醫療。

目前,科亞醫療的技術和產品包括:冠脈血管疾病精準診斷產品線和智能影像解決方案,偏重于PAAS層的應用。

在城市級醫療大數據體系的建設方面,科亞扮演的角色更多的是實現數據的增值——開發出好的人工智能醫療產品,提升醫療服務的質量和效率、讓患者獲益。

2020年1月15日,國內第一張醫療AI三類證花落科亞。這在一定程度上,為沉寂已久的醫療AI行業實現了真正意義上的“破冰”。

醫療大數據建設的六大痛點

城市級醫療大數據建設,并不是一個新概念。從2014年開始,健康醫療大數據創業的公司大批涌現。各類企業以醫院、醫生、患者、醫藥、醫險、醫檢等入口,紛紛布局智慧醫療與大數據。

作為一家以心血管AI為主打產品的公司,科亞如何理解城市級醫療大數據體系在新形勢下的建設內涵?

科亞醫療負責人向雷鋒網表示,城市級醫療大數據體系的建設就是:一個使醫療大數據從醫療真實世界的數據變成證據和工具,發揮其價值,推動臨床試驗和精準診療的發展過程。

在醫改和新基建的大背景下,實現城市級醫療大數據的有效應用成為醫院管理、建設的重要工作之一,數據驅動醫院精益運營升級將成為醫院發展的重要戰略方向,也成為價值醫療升級的基礎保障。

但隨著醫療大數據體系建設的逐漸深入,也陸續暴露出一些問題和難點。

首先,數據歸屬不明確

目前,我國沒有明確的法律規定數據歸屬問題,醫療數據使用權到底是患者個人、醫療機構、還是參與建設的企業?

醫療行業內的共識是:數據是患者、醫生、醫院三方共同的資源,且不能直接用作盈利,一般來說數據可以找科研項目合作中使用,使用前必須經過患者同意、醫生必須得到醫院科研項目申請批復。

因此,大多數AI醫療公司仍是通過與醫院或主任合作科研項目,獲取數據訓練模型。

其次,數據安全要求高

醫療數據涉及個人數據隱私方面的問題,因此要特別注意個人數據隱私保護,中國《網絡安全法》規定“網絡運營者不得泄露、篡改、毀損其收集的個人信息;未經被收集者同意,不得向他人提供個人信息。但是經過處理無法識別特定個人且不能復原的除外”

所以,AI醫療公司在使用數據時要進行數據的無法識別特定個人處理,這在一定程度上能夠幫助AI醫療公司規避數據安全問題。

第三,數據開放受限制

中國的醫療數據開放程度有限,主要體現兩個方面:一是境內與境外的流通限制,二是醫院與醫院或醫院與公司之間流通的限制。

境內與境外的限制其實很簡單,這個各個國家都有相關規定,而且有的國家規定的更加嚴格,比如美國和歐洲。在醫院與醫院的流通限制方面,我國大部分的醫院數據都是獨立存在的,流通起來相對困難,更談不上共享和數據交叉應用及數據變現。

2017年以來,國家通過立法逐步規范和開放數據的使用,同時陸續建立各類數據應用平臺,通過國家力量和產業資本的結合,加快醫療數據的互聯互通和數據共享機制,為醫療大數據的應用帶來紅利。

第四,數據標準不統一

我國人口眾多,醫療數據豐富,但”數據大“不等于 “大數據“,臨床數據不夠統一和規范,不同地區、不同醫院之間的數據沒有建立起聯系,也沒有統一的標準,因此價值也得不到體現。

比如影像系統的數據標準問題,超過80%的醫療大數據為影像形式,但PACS系統的生產設備和數據標準是不一致的,數據交流存在諸多障礙。

第五,數據倫理有爭議

盡管AI在醫療行業取得了令人矚目的進展,但不可否認的是,AI的應用依然存在一系列的倫理問題,比如:AI造成了個人信息泄露,導致醫療事故,責任方是誰?AI的使用造成了醫療人員的失業,引發醫療產業結構的轉型,社會應該如何應對?諸如此類的問題很多,都需要行業從業者去面對和解決。

第六,數據成本代價高

所有基于AI的醫療技術,都是以”數據“為基礎的,目前AI醫療公司獲得數據的渠道分為三種:第一種,與醫院合作科研項目 第二種,從公開數據集下載數據,第三種,購買數據。

總體來說,AI公司獲取數據的成本主要在數據獲取和數據標注上,而且隨著模型訓練的逐步深入,數據吞吐量可能會是幾何級數增長,代價也會水漲船高。這對于AI公司的運營來看,將是一筆不小的負擔。

醫療新基建下,誰能把握主動權?

隨著行業發展,產品、用戶體驗及上下游產業協同的逐步完善,尤其在醫療新基建的建設浪潮推動下,服務于B端、G端的醫療大數據企業將迎來無限商機。

如影像識別、基因測序,在經過臨床驗證、臨床審批、付費目錄后,將在醫療大數據體系的建設中,進一步反推底層數據基礎的豐富和完善。

在此過程中,誰能夠率先突圍,將能把握更多的主動權。

目前,科亞醫療現有100多位研發人員,其中20多位海歸博士,多人曾在醫學影像全球知名企業北美研發中心擔任核心研發職務,在AI技術、影像分析及醫療大數據方面經驗豐富。強大的技術研發能力也是科亞在國內人工智能醫療成為頭部企業的根本。

據雷鋒網了解,科亞醫療現擁有4大中心(影像分析中心,生物實驗中心,臨床檢測中心,工程研發中心),2個專項實驗室(人工智能實驗室、免疫治療實驗室),能夠整合包括影像、病歷、病理、生化、免疫、分子診斷等多組學信息,并以此來保障未來醫療人工智能在多個臨床場景上的服務應用。

當然,隨著一家公司在行業里的優勢不斷鞏固,將盤子做大是一件非常正常的事情。

對于“是否會往醫療大數據產業的上游延伸”這個問題,科亞醫療表示,暫未考慮往上游延伸。

“科亞醫療的優勢在機器學習、醫學圖像分析、自然語言處理、基因信息分析等方面擁有核心技術,因此會聚焦在醫療大數據產業的中游,希望開發出更多、更好的人工智能醫療產品,為患者、醫療機構、生命科學研究機構提供精準醫療服務。”

800億的市場,大有可為

據前瞻產業研究院預計,到2020年我國健康醫療大數據行業規模將突破800億元。

從這次疫情之后,醫療大數據的研究與應用會被更多提上議事日程。電子病歷、智慧醫院、醫療AI、DRG等投入將進一步加大,醫聯體、基層醫療衛生服務體系等新模式建設也將成為建設重點。

如何利用AI、大數據、物聯網等技術,提升醫療機構診治水平、優化城市公衛體系的精細化管理能力,將成為地方政府與科技企業共同面對的一場大考。

找準自身定位,補足公共衛生治理體系方面現存的“短板”,醫療大數據產業的上下游企業將大有可為。

本文轉自雷鋒網,如需轉載請至雷鋒網官網申請授權。