《2020年中國網絡安全產業統計報告》重磅發布!

在中國共產黨建黨99周年之際,6月29日,中國網絡空間安全協會(以下簡稱“協會”)發布了《2020年中國網絡安全產業統計報告》(以下簡稱“《報告》”),共有4000余人出席線上發布會。《報告》對國內絕大多數具備網絡安全技術和產品自有研發能力的網絡安全企業進行了梳理、統計和分析,力圖全面、客觀、清晰地反映我國網絡安全市場規模,對系統了解我國網絡安全產業發展概況具有重要參考價值。

《2020年中國網絡安全產業統計報告》重磅發布!

協會自2019年以來,組織開展了深入的行業調研工作。為進一步發揮好協會參謀助手和橋梁紐帶作用,更好地為產業發展服務,協會初次組織數世咨詢等國內具有長期開展網絡安全行業調研分析經驗的第三方調研機構,經過四個月的大量溝通及調研工作,并征求多方專家意見,形成了此份報告。

《報告》將網絡安全產業市場規模分為四個統計口徑,從“行業總收入”“業務總收入”“技術、產品與服務總收入”“技術、產品與服務純收入”四個維度分別進行統計,為客觀清晰地反映我國網絡安全產業的真實狀況提供參考。除此之外,《報告》對網絡安全業務分類占比情況,網絡安全企業收入水平、業務類型、區域分布、上市企業、從業者以及網絡安全風險與戰略投資趨勢等情況進行了分析描述。在此基礎上,提出對未來我國網絡安全產業的相關發展建議。

據悉,《報告》調研對象700余家,交流訪談500余次,查閱資料5000余份次。在我國網絡安全市場規模總體量相對較小的前提下,調研結果能夠比較準確地反映我國網絡安全產業的真實情況,相關前景預測和產業發展建議,基于調研團隊對網絡安全行業從誕生到快速發展的多年觀察,既可以為相關主管部門制定產業政策提供參考,為網絡安全企業制定戰略規劃提供依據,也可以為市場投融資等重要活動提供數據支撐。

中國網絡空間安全協會秘書長李欲曉表示,促進行業的發展和技術的進步是行業協會的初心和使命。任何領域、行業或產業的發展都離不開對歷史、現狀的準確把握和判斷,并以此作為產業健康發展的風向標和指南,此為中國網絡空間安全協會發布《2020中國網絡安全產業統計報告》的核心立意所在。報告也參考了國內很多研究機構和兄弟行業組織、聯盟的相關報告。由于網絡安全技術與產業的碎片化和復雜性,報告對國家網絡安全產業做出的調研統計分析還很有限,這主要表現在本次統計報告發布內容主要針對的是網絡安全產業的運營情況,關系網絡安全產業發展未來的技術趨勢、市場環境、政策法律、支撐能力等數據分析尚需要進一步調研完善;產業統計僅集中于供給側能力的初步分析,還缺少對需求側的調研統計;特別是我會第一次發布此類報告,還需要在機制和能力上逐步完善,擴大調研對象,形成常態調研統計,深入研究分析產業發展特點和規律,逐步完善調查統計工作的準確性、實用性、時效性,為政府宏觀決策、產業發展和技術進步提供有力支撐。

《2020中國網絡安全產業統計報告》內容摘要

一、術語定義及解釋

網絡安全企業:本報告所涉及的網絡安全企業是指,在中國境內注冊,總部設在中國,法定代表人為中國公民,并主要在中國境內開展網絡安全業務的企業。

網絡安全業務:本報告所稱的網絡安全業務是指,為了防止攻擊、破壞或利用網絡與信息系統給國家、社會、機構和個人帶來危害,通過市場交易提供的技術、產品與服務。

網絡安全行業總收入:本報告所涉及的網絡安全行業總收入是指,具有網絡安全業務的企業的總收入,其中包括了非安全業務收入。

網絡安全業務總收入:本報告所涉及的網絡安全業務總收入是指,在網絡安全行業總收入中減去非安全業務收入的部分。

網絡安全技術、產品與服務總收入:本報告所涉及的網絡安全技術、產品與服務總收入是指,在網絡安全業務總收入中減去安全集成業務收入的部分。如無特別說明,本報告中所稱的網絡安全市場規模即網絡安全技術、產品與服務總收入。

網絡安全技術、產品與服務純收入:本報告所涉及的網絡安全技術、產品與服務純收入是指,在網絡安全技術、產品與服務總收入中減去OEM業務收入的部分。

安全集成業務:本報告所稱的安全集成業務是指,通過為用戶提供安全技術、產品或服務的解決方案,產品部署及交付,而獲得的業務收入;但這些技術、產品與服務主要采購于其他安全企業,并非來自于其原廠安全能力。

原廠安全能力企業:本報告所稱的原廠安全能力企業是指,具備網絡安全技術或產品自有研發能力,并以提供網絡安全咨詢、規劃、評估、運維、培訓、攻防模擬、解決方案等安全服務為主要收入的企業。

OEM業務:本報告所稱的OEM業務是指,企業沒有自有研發某種安全產品,而是通過采購原廠產品然后按照用戶需求對產品進行一定程度的改造,最終以自有品牌名義進行銷售的業務。

網絡安全企業從業人員:本報告所稱的網絡安全企業從業人員是指,與網絡安全企業簽訂勞動合同的正式員工。

二、調研對象及范圍

國內經營網絡安全業務的企業多達數千家,但通過長期的行業調研和統計工作積累,本報告認為具備原廠安全能力,并在公開市場具備一定知名度的網絡安全企業為500余家。為集中反映網絡安全供給側的真實產業情況,本報告的調研對象即為這500余家原廠安全能力企業,除此之外,以下情況暫未列入本報告統計范圍:

◆本報告中的數據統計范圍為中國內地,不包括港、澳、臺在內。

◆不在公開市場上進行交易的網絡安全業務收入。

◆安全業務收入在企業總收入中占比小于50%的企業,不統計其非安全業務收入,只統計其安全業務收入。

◆不具備原廠安全能力的企業,如分銷商、渠道商、代理商,以及不具備安全解決方案或安全咨詢規劃能力的集成商。

◆信創領域中的非網絡安全產品,如芯片、操作系統、數據庫、辦公軟件、主機、服務器、存儲等信息技術和信息系統等產品收入。

◆從事網絡安全業務的非企業主體,如研究、測評、培訓、高校、智庫等機構。

三、國內網絡安全產業概況

1、市場規模統計

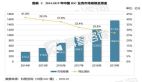

2019年國內網絡安全技術、產品與服務總收入約為523.09億元,同比增長25.37%。在2017年至2019年期間,2018年網絡安全市場規模年復合增長率為28.98%,達到歷史最高。到2023年底,中國網絡安全市場規模將突破千億元。

2、業務分類占比

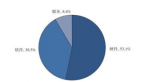

2019年,軟件及硬件產品收入約占安全業務總收入的66%,安全服務收入約占安全業務總收入的24%,安全集成收入約占安全業務總收入的10%。

國內三大類網絡安全業務,硬件產品占比較大,軟件第二,安全服務第三。但隨著合規驅動走向需求驅動的轉變趨勢,硬件占比逐年減少。預計未來兩年,軟件和服務的占比將與硬件持平。

據統計,全球網絡安全業務年收入超過10億美元的企業不到20家,其網絡安全業務收入總和還未達到全球市場的40%。值得關注的是,安全咨詢業務占全球網絡安全市場的20%左右,而國內第三方安全咨詢服務的收入占比極低。

3、網絡安全企業概況

(1)收入水平

2019年,我國有13家企業網絡安全業務年收入超過10億元,占網絡安全業務總收入的48.82%,平均收入為22.31億元;收入1億元以上的共94家,占比40.52%,平均收入為2.56億元;收入1億元以下的企業近400家,占比10.66%。

從各企業收入水平的占比情況來看,網絡安全市場“沒有寡頭,只有諸侯”的格局明顯,同時碎片化現象非常突出。這種情況也與全球網絡安全市場的格局相似。

(2)區域分布

北京作為全國政治、文化、國際交往、科技創新中心,安全企業數量和安全收入水平居顯著領先地位,此外,廣東、浙江、四川、福建、上海、山東和江蘇等經濟發達地區也位列前茅。

(3)上市企業

據不完全統計,目前國內網絡安全上市企業共計62家,其中,深交所和上交所上市企業23家(含安全業務收入少于50%的上市企業8家),新三板上市企業39家。

2015年至2017年國內大量網絡安全企業在新三板上市,2017年達到高峰。到2019年,共有66家企業在新三板上市。但是,近年來由于投資資產門檻較高,企業達不到融資目的,截至2019年底,已有26家網絡安全企業從新三板退市。目前,在新三板尚有39家網絡安全企業。

(4)網絡安全企業從業者

據統計,2019年網絡安全企業從業人員約為10萬人(含主板和新三板企業從業人員4.51萬人),其中研發/技術人員約占58.45%,從業人員同比增長16.04%。

四、國內網絡安全資本市場概況

一方面,從投融資金額和數量可以看出,云安全、數據安全、移動安全、身份安全和工控安全均為近幾年來的市場投融資熱點。

網絡安全風險與戰略投資金額呈逐年上升趨勢,即使在2018年下半年至2019年上半年的資本市場“寒冬期”,也未受明顯影響。2017年至2019年是融資高峰期,每年的融資企業數量均在50家以上。

另一方面,2019年上交所科創板的成立,四家網絡安全企業完成IPO,募集資金凈額近30億元,給網絡安全企業的發展增添了強勁信心,并為網絡安全領域資本退出提供了良好的通道。值得期待的是,2020年深交所創業板注冊制的落地,無疑將在網絡安全企業的成長與發展方面給予有力的支撐。

寫在后面

今年是“十三五”規劃收官之年,也是“十四五”規劃起步之年,下一步協會將與會員單位、廣大業界同仁、專家學者一道,把產業統計工作常態化、系統化,摸清產業底數,為網絡安全產業的健康和可持續發展繼續貢獻力量。