央行數字貨幣發行后,微信、支付寶將何去何從?靠譜答案來了

央行數字貨幣自去年下半年首次曝光以來,一直備受媒體和公眾關注。尤其是近段時間,隨著四地內測試點、四大行大規模測試等消息的相繼傳出,央行數字貨幣更是成為了全網熱議的焦點。其中,最受爭議的話題,莫過于央行數字貨幣與微信、支付寶的關系。

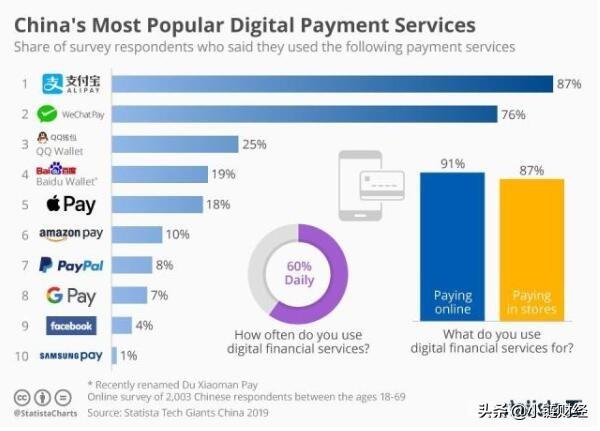

微信和支付寶,是國內普及范圍最廣、使用頻率最高的兩大移動支付工具;小到買菜、逛超市,大到轉賬、匯款,早已深入我們每個人的日常生活。據國際數據分析機構Statista此前發布的市場調研數據,微信和支付寶在國內的使用率分別高達76%和87%,遠遠超過百度支付、apple pay等同類型產品。至于各大銀行共同推出云閃付則更加慘淡,其使用率竟然未進前十。

由于使用微信、支付寶的習慣已經養成,很多網友對央行數字貨幣正式發行之后,微信和支付寶的命運問題深感擔憂 —— 此前曝光的消息和截圖顯示,央行數字貨幣的測試環境均為專用的數字錢包APP,而并非微信和支付寶。這是不是意味著,微信和支付寶已經被邊緣化了呢?

針對上述關于央行數字貨幣的疑問,招聯金融(招聯消費金融有限公司)首席研究員董希淼近期在接受媒體采訪時表示,央行數字貨幣是法定貨幣,而微信、支付寶、云閃付等只是支付方式。也就是說,央行數字貨幣與微信、支付寶并不沖突。

筆者還了解到,支付寶在今年2月21日—3月17日期間,先后公開了以“數字貨幣交易的執行方法及裝置和電子設備”為代表的5項與央行數字貨幣有關的技術專利,至少參與了央行數字貨幣的4項職能。

結合央行貨幣研究所所長穆長春此前在出席第三屆中國金融四十人(CF40)伊春論壇上發表的觀點(央行數字貨幣將采用雙層運營體系:央行先把數字貨幣兌換給銀行或其他運營機構,再由這些機構兌換給公眾,整個流程中充分調動市場力量,通過競爭實現系統優化),微信、支付寶極有可能成為央行數字貨幣的二級發行機構,具備和商業銀行同等的運營權限。

一旦微信、支付寶成為央行數字貨幣的二級機構,不僅微信、支付寶的自身產品競爭力不會受到影響;廣大用戶也可以通過自己慣用的支付工具,享受安全性更高、適用范圍更廣的央行數字貨幣帶來的全新移動支付體驗。