比特幣的暴漲是必然還是意外?

比特幣為何暴漲?

最近比特幣的漲勢讓人不可忽視,自3月中旬以來,比特幣從4800美元左右最高飆升至19000美元左右。僅在過去兩個月內,比特幣價格的增長就達到了近9000美元。

總體來看,比特幣的走高具備其必然性,具體原因有二,一是當前的宏觀背景,使投資者持有比特幣具備合理性;二是主流機構對比特幣的態度漸漸軟化,使比特幣不再像以前一樣被視為資產的“異類”,這些頗具影響力的個體毫無疑問推動了整個群體對比特幣的改觀。

全球范圍內的量化寬松政策

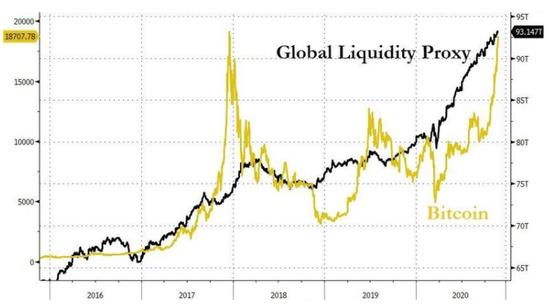

不可否認的是,隨著各國央行為應對疫情而印制巨額的鈔票,法幣的貨幣極限正在世界各地接受考驗。世界資源研究所寫道,為了應對冠狀病毒爆發引起的大規模經濟萎縮,一些中央銀行——包括美國、歐盟、日本和其他主要經濟體的中央銀行,正在進行空前的量化寬松。

僅美國,就印制了數萬億美元,遠遠超出了稅收,造成了前所未有的債務水平。《福布斯》雜志寫道,美國的債務第一次和GDP差不多。這種消費和創造貨幣的水平很可能促使許多投資者轉向比特幣,因為當美元等法幣的價值受到質疑時,比特幣可能成為一個安全的避風港。

自2008年經濟衰退以來,美聯儲的貨幣一直保持著恒定的速度被注入市場,而標普500指數的價值與支出同步,這造成了金融市場與經濟實際生產力之間的脫節。對于那些對證券市場持謹慎態度的人來說,比特幣被納入了他們的投資工具箱中。

這種謹慎并非毫無根據,因為美聯儲的資產負債表在過去幾個月里已經膨脹到前所未有的水平,從4.31萬億美元增加到7.18萬億美元。2008年后采取的寬松貨幣政策掀起了人們對加密貨幣的興趣,如果認為當前的貨幣政策會加快比特幣被采用的時間表,投資比特幣并非是不合理的。

主流機構對比特幣的態度軟化

回顧三年前,摩根大通的CEO戴蒙曾稱比特幣是一種“騙局”,并預測它“行不通”,而三年后,摩根大通在很多方面都顯示出對比特幣的底層技術產生興趣,戴蒙近日表示,區塊鏈本身對于讓人們以更低的成本在世界各地轉移資金至關重要,我們會一直支持區塊鏈技術。戴蒙還承認,目前一些“非常聰明的人”正在投資比特幣——對沖基金經理保羅·都鐸·瓊斯就是其中之一。

短短三年,摩根大通對比特幣的態度發生180度大轉彎,但事實上,摩根大通并非唯一對比特幣態度改觀的機構,隨著主流機構慢慢改變對比特幣的態度,比特幣也越發受眾人追捧。

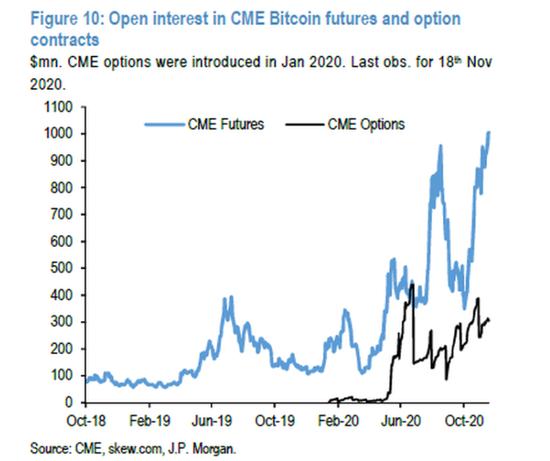

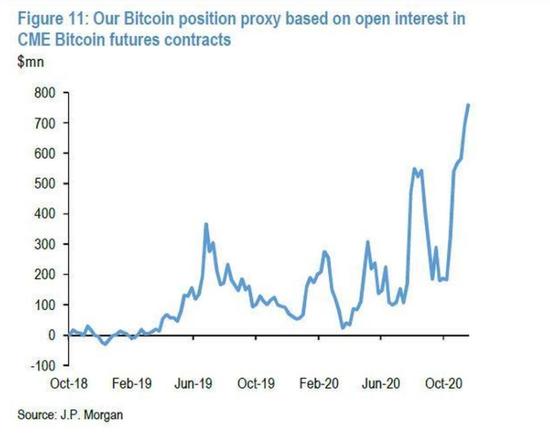

此前,摩根大通認為比特幣已被CTA等動量交易者超買,可能在短期內觸發潛在的平倉了結或均值回歸。事實上,如下圖所示,CME比特幣期貨合約的未平倉合約在過去兩周內持續陡增,但都是頭寸的建立而非頭寸平倉。

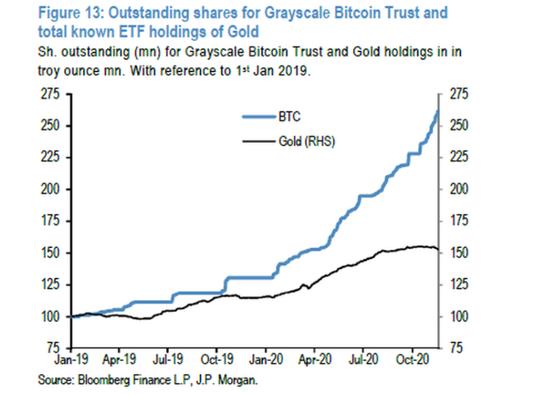

最近幾周也沒能看到均值回歸的跡象,比特幣還在持續走高,這可能反映出相較于在黃金和其他更傳統的資產類別中的影響力,CTA等動量交易者在比特幣交易中的影響力更小。此外,最近幾周灰度級比特幣信托基金指數上升,表明在最近幾周,其他將比特幣視為長期投資的機構投資者發揮的作用或許比CTA等量化基金更大。

此前,全球領先的獨立金融咨詢和金融科技組織之一deVere Group的CEO奈杰爾·格林曾表示,比特幣將取代黃金成為年輕人偏好的避險資產。但灰色級比特幣信托基金的崛起表明,比特幣不僅受由年輕的散戶投資者,即千禧一代追捧,包括家族辦公室和資產管理公司等機構投資者也在追捧比特幣。這些機構投資者似乎也是灰度比特幣信托的最大投資者,這反映出這些投資者更喜歡以基金形式投資比特幣。

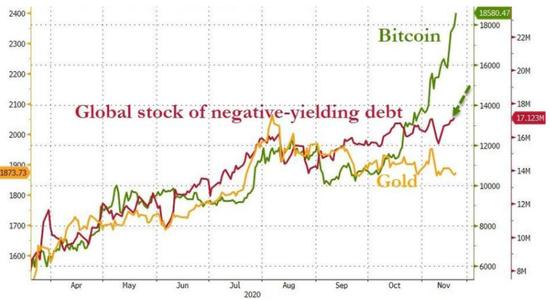

更令人印象深刻的是,過去五周,灰度級比特幣信托基金與黃金ETF的資金流向軌跡形成了鮮明的對比,如下圖所示,自10月中旬以來,黃金ETF的資金規模整體上一直表現為流出。這種反差為以下觀點提供了支持,即一些之前投資黃金ETF的投資者,如家族辦公室,可能會將比特幣視為黃金的替代品。

摩根大通此前也強調,如果從較長時間內比特幣對黃金的替代作用來講,比特幣的潛在長期上升空間是相當大的,因為比特幣的市值必須從目前的3400億美元上升8倍,才能與黃金ETF及金條、金幣等實物黃金(除去央行所持有的實物黃金儲備)總市值相匹配,后者總市值已達到2.6萬億美元。