從宣告試點以來,央行數字貨幣無疑成為了今年的“網紅”,受到全民關注。對老百姓來說,央行數字貨幣的到來,意味著新支付規則的到來。有多少人了解央行數字貨幣?對央行數字貨幣的接受程度如何?近日,北京商報金融調查小組推出了《央行數字貨幣調查問卷》,從大眾對央行數字貨幣的認可程度、生活中的便利性、運用場景等多個維度進行了調研,反映了1019位調研對象對央行數字貨幣的真實看法。在1019張有效問卷中,共有532位調研對象了解央行發行的數字貨幣,占比高達52.21%,有726位調研對象表示,央行后續如果推出數字貨幣App,將會進行下載使用。我國央行數字貨幣的推出對于普通老百姓來說,既是一個新事物,也是一個新規則。

怎么看

我國央行發行的數字貨幣目前處于試點階段,僅僅是以紅包的形式發放,對于普通老百姓來說,既是一個新事物,也是一個新規則。在“深圳發布”官方微信公眾號中,我們能夠一睹央行數字貨幣試點的盛況,在這場限量5萬人的試點活動中,共有47573名中簽個人成功領取了“禮享羅湖數字人民幣紅包”,使用紅包交易62788筆,交易金額876.4萬元。

北京商報記者了解到,央行數字貨幣紅包的使用方法具體分為 “用戶掃描商戶收款碼消費”以及“商戶掃描用戶付款碼消費”兩類,可支持在深圳市羅湖區逾3000家試點商戶使用。有部分中簽個人還對本人數字錢包進行了充值,充值消費金額達到90.1萬元。

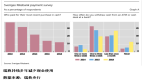

可以看到,央行數字貨幣已經開始逐漸滲透尋常百姓家,從問卷調查的數據來看,大眾對央行數字貨幣的認可程度也較為良好。1019張有效問卷中,共有532位調研對象了解央行發行的數字貨幣,占比超出一半,高達52.21%,在獲得央行數字貨幣信息的有效渠道中,通過新聞傳播方式占比較高,達到60.75%,自身感興趣主動了解的占比為36.7%。

在金融科技公司工作的白領李婕(化名)自試點之初就開始關注央行數字貨幣的動向,她在接受北京商報記者采訪時表示,“央行數字貨幣的話題很火,平時會看一些網站,也有一些媒體朋友會在朋友圈發布一些關于央行數字貨幣的鏈接,會比較關注,我認為央行數字貨幣未來會成為我們生活中不可或缺的一部分”。

大廈保安張磊(化名)告訴北京商報記者,“雖然沒有太多了解,但是已經聽說了央行數字貨幣,如果未來能在生活中普及,那也是便民惠民的一種方式”。

央行數字貨幣漸行漸近,將如何影響老百姓生活?在麻袋研究院高級研究員蘇筱芮看來,央行數字貨幣將主要運用在小額、零售場景,在老百姓餐飲娛樂、商超百貨等零售消費中發揮作用。

隨著央行數字貨幣的研發和試點步伐不斷提速,在問卷調查中,除了對日常消費、日常支付兩大場景的需求外,央行數字貨幣應用場景也似乎擁有了無限可能,有460位、520位、585位調研對象認為央行數字貨幣還應運用至精準扶貧、財政補助、公共交通等領域。

上海對外經貿大學人工智能與變革管理研究院區塊鏈技術與應用研究中心主任劉峰表示,對于老百姓而言,使用央行數字貨幣并不是單純在日常生活的零售端,央行數字貨幣應更多考慮經濟體各個方面,如公司發放工資、供應鏈資金流動、跨境貿易等等。

有疑問

而說到“數字”,離不開的就是電子支付這一命題,在五年前,我們還能清楚地記得,超市付款絕大多數還停留在現金層面,而到了科技快速發展的今天,線上化支付已經成為老百姓日常消費支付的重要方式。

在問卷調查中,使用電子支付方式的人數占比高達76.25%,有828位調研對象認為電子支付較為方便快捷。相較其他國家來說,中國電子支付的普及程度可謂世界第一,支付寶、微信兩大支付巨頭的加持也早已讓“電子錢包”這一概念深入人心。

對老百姓來說,他們最大的疑問可能是“為什么要選擇數字貨幣?”“數字貨幣與支付寶、微信支付等有何區別?”劉峰直言,“為什么要選擇數字貨幣?”這個最大的疑問實際上也是一個基本面的問題。央行數字貨幣的提出,其大背景是數字中國戰略下數字經濟大主題的直接成果之一。最近幾年央行數字貨幣的市場教育以及多地試點應用,都是為了測試技術成熟度,同時考慮未來央行數字貨幣落地的一些法律和業務問題。不過通過本次調研可以看出,大部分調研對象還是比較想要嘗試接受使用央行數字貨幣,對央行數字貨幣比較認可。

“對于公眾來說,數字貨幣可以理解成政府為推動普惠金融發展著手的便民項目,因為是政府推動的,政府是全心全意為人民服務的,所以央行數字貨幣項目在公信力、信息安全方面會有更加強大的保障,比如說用戶可以免遭廣告侵襲,免受個人信息被商業機構濫用之憂。”蘇筱芮說道。

想嘗試

2020年,新冠肺炎疫情突然來襲,為減少疫情擴散的風險,電子支付代替現金交易已成為人們的首選。做小本生意的商家陳揚(化名)最喜歡的就是電子支付,他告訴北京商報記者,“每天店鋪里使用電子支付的客人占比高達90%以上,尤其在疫情期間,電子支付的方式也比較衛生”。

陳揚向北京商報記者表示,“如果后續國家正式推出央行數字貨幣App,肯定優先考慮使用,國家背書的數字貨幣肯定比第三方支付安全很多,央行數字貨幣對客人、商家來說都有一些信任感”。

在問卷調查中,也有726位調研對象表示,央行后續如果推出數字貨幣App,將會進行下載使用,占比高達71.25%。

不過,不同的群體,市場感受也出現了分化。對老年人以及在偏遠地區或者不擅長使用智能設備的數字弱勢群體而言,有838位調研對象擔憂數字貨幣在交易生活方式中存在不便,占比高達82.24%。

劉峰進一步指出,對老年人和排斥使用智能終端這部分群體,央行數字貨幣應該更多考慮非接觸式、被動式支付手段,通過刷臉、指紋等方式便利該群體的支付結算,將結算賬號作為子女的子賬號設定一定規則后進行扣款結算,便利老人的同時信息也同步給了子女。類似的體驗應該不僅從支付環節,還可以從軟件自身的色調、字體大小、人機交互心理學的角度來思考做提升。

在蘇筱芮看來,數字支付在經濟發達地區普及程度高,但在偏遠、貧困山區的覆蓋程度較低,因此央行數字貨幣的推行需要與扶貧工作結合起來,深入到普惠金融的日常管理中去,讓更多受眾能夠享受到數字生活帶來的便利。其次,央行數字貨幣相關的研發技術、安全性能等至關重要,需要穩步推進,向公眾傳達跟普及背后的安全性原理,減緩受眾使用的心理壓力。