還是老套路?認識運營商流量新政:實現薄利多銷支撐下的收入增長

雖然固定通信業務收入的占比一直在提升當中,但是流量收入依然是運營商最大的收入來源。因此,在流量單價持續下調的趨勢之下,做好流量經營是運營商各級公司的優先課題。2020年的收入變化趨勢顯示,運營商的流量新政已經全面實施。今天我們試著用剝洋蔥的方式帶領大家一起認識運營商的流量新政。

一、用戶的流量價值貢獻越來越高

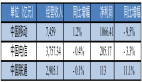

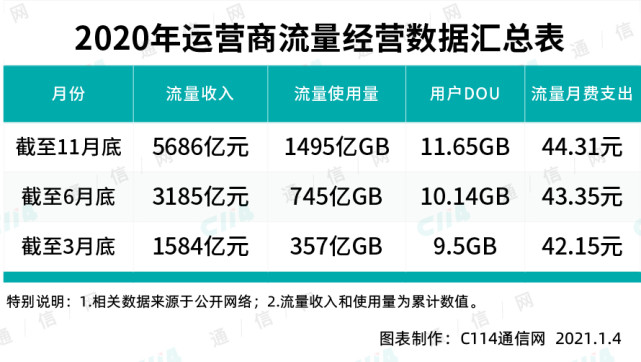

工業和信息化部的數據顯示,一季度,三家基礎電信企業完成移動數據及互聯網業務收入為1584億元,同時期移動互聯網累計流量達357億GB,3季度末用戶的DOU約為9.5GB/月。據此我們可以得出一季度的流量平均單位約為4.44元/GB,用戶的月均流量費用支出約為42.15元。

按照上面同樣的方法,我們可以計算得出6月底和11月底時,用戶的月均流量費用支出分別約為43.35元和44.31元。從3月底時的42.15元到6月底時的43.35元,再到11月底時的44.31元,雖然整體的變化幅度并不算大,但是這個曲線畢竟呈現了增長趨勢。

如果繼續深入分析,我們還會發現,導致用戶流量消費增長的主要原因是業務使用量的增加,而非流量單價的增長。工業和信息化部的數據顯示,今年前3個月的流量平均單價約為4.44元/GB,前6個月的流量平均單價約為4.26元/GB,前11個月的流量平均單價約為3.8元/GB。

流量單價呈現了明顯的下調曲線,同時期用戶的DOU呈現了明顯的增長走勢。雖然用戶的流量消費支出增加了,但是這種增加是使用量增加導致的。這既是運營商薄利多銷鼓勵用戶大膽使用流量的結果,也是經濟社會發展的信息化需求催生的。

二、運營商的流量收入增長源自哪里

相對于2019年流量業務量動輒超過70%的增速,運營商2020年的流量業務量增速已經降低到最高只有44.2%,全年的流量增速大概率不會超過40%。然而即便如此,流量收入還能出現同比增長,而且這種增長還出現了明顯的持續上揚走勢。這其中的原因到底是什么呢?

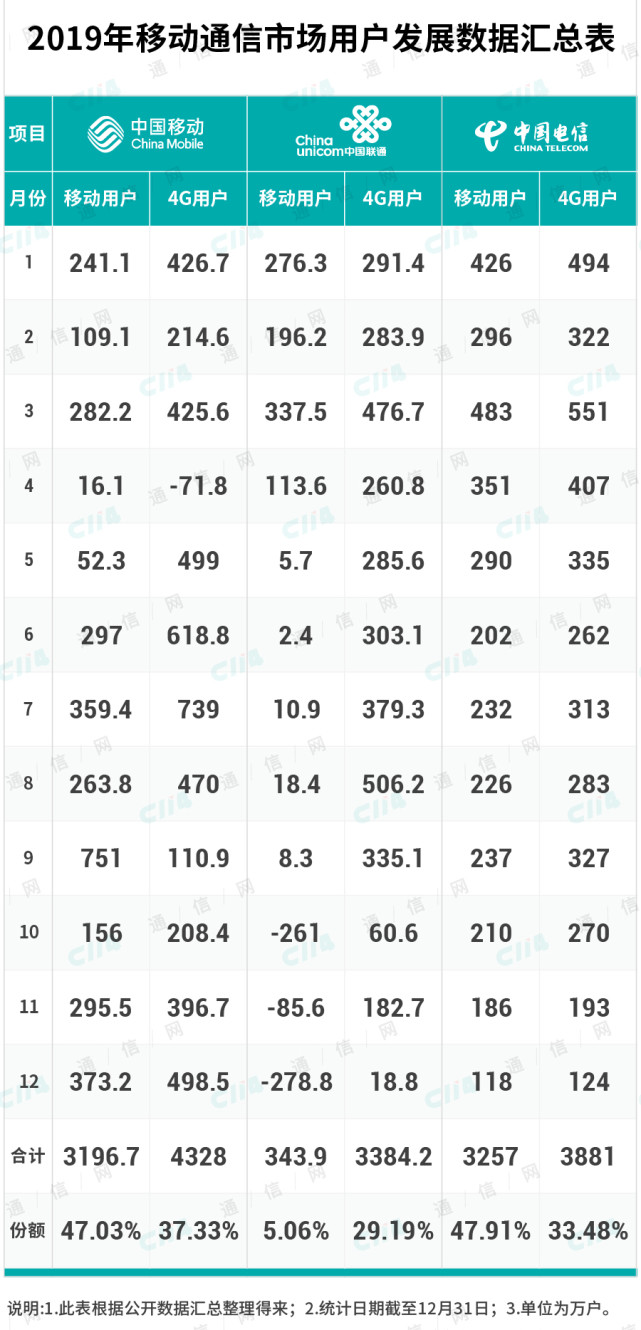

在移動電話用戶總量變化不大的前提之下,只有使用流量的人越多、使用的流量越多,運營商的流量收入才能增長越快。工業和信息化部的數據顯示,截至11月末,三家基礎電信企業發展手機上網用戶數達13.45億戶,對移動電話用戶的滲透率為84.2%,較上年末提升2個百分點。

手機上網用戶規模較去年年底時增加了將近3000萬戶,這個規模不可說不大。3000萬戶的規模有多大,相當于北京市或者上海市的4G用戶規模。從某種意義上講,增加的這3000萬戶的手機上網用戶,不但實現了從功能機時代向智能機時代的躍升,而且也為運營商貢獻了大量營收。

三、新增的手機上網用戶來自哪里

來源于工業和信息化部的數據顯示,截至11月末,三家基礎電信企業發展手機上網用戶數達13.45億戶,對移動電話用戶的滲透率為84.2%,較上年末提升2個百分點。至此,手機上網用戶滲透率繼10月份出現了新高之后,再次出現了歷史新高。

如果把時間進一步拉長,大家就會清楚地看到手機上網用戶滲透率曾經長期徘徊在81%-83%之間,而且月度能夠突破83%的幾率都不是非常高。雖然這期間三大運營商發展了大量移動電話用戶,而且其中絕大多數還屬于所謂的4G用戶,但是事實是這些新發展的用戶要么是水份,要么是備卡。

2020年在移動電話用戶規模整體保持微量增長的情況下,手機上網用戶滲透率卻出現了大幅增長,這其中既有新入網用戶直接成為手機上網用戶的因素,更有2G退網之后,大量2G用戶被迫遷轉成4G用戶的因素,而且從2G遷轉到4G,這些用戶都是實打實的真實用戶,這才是根本原因。

這個結論可以從移動電話用戶增長情況進行推算。工業和信息化部的數據顯示,截至11月末,三家基礎電信企業的移動電話用戶總數達16億戶,同比增長不足0.1%,增量更是不足1100萬戶,但是同時期手機上網用戶增長將近4000萬戶。這再次印證了發展真實用戶才具有真實價值。

四、固網寬帶的帶動效應逐漸放大

運營商的寬帶用戶發展經驗顯示,無論是從移動用戶向寬帶用戶延伸,還是從寬帶用戶向移動用戶延伸擴展,通過固移融合,可以實現用戶發展的目標。如此以來,在寬帶網絡不斷向村鎮延伸的過程中,通過寬帶發展智能手機用戶也就是順水推舟的必然選擇。

2020年中國電信之所以能夠實現移動電話用戶的大規模增長,這其中寬帶的貢獻非常明顯。截至11月底,中國電信的固網家庭用戶規模為1.58億戶,按照1:3的家庭與人口分布計算,那么中國電信的移動電話用戶規模應為4.74億戶,而現在其只有3.5億戶,其中剩余的空間還有很大。

另外,通過固網寬帶在村鎮地區的深度普及,進一步擴大智能手機的普及率,哪怕這些用戶暫時不適用4G上網,只要能夠拓展到用戶,只要能夠有助于培育用戶的上網習慣,那么這些用戶轉化為手機上網用戶的可能性就只是時間問題。這些真實的潛在上網用戶具有巨大的經營價值。

五、運營商的流量經營新政到底是什么

通過上面剝洋蔥式的逐層分析,我們找到了支持流量收入增長的真實原因。首先是用戶增長而且只有真實的用戶增長才有價值,其次是手機上網滲透率的持續提升而且只有用戶增長而沒有滲透率提升也沒有價值,最后是運營商薄利多銷之下的鼓勵用戶流量消費。運營商通過綜合施策,終于實現了夢寐以求薄利多銷支撐下的收入增長。

可能很多運營商市場領域的同事不認可我們歸結的流量經營新政。畢竟這些玩法都是老套路,并沒有新鮮到哪里去。實際上我們之所以將這些老套路綜合應用之后的政策稱為新政,本質上的原因在于運營商當前的綜合應用,而非過去的那種缺乏系統集成分散應用。

經歷過2019年營收負增長的陣痛之后,運營商終于開始將各種分散的操作整合起來,通過系統集成的方法實現了1+1>2的效果。過去的那種靠新增來拉動收入增長的玩法已經不適應后4G時代的流量經營操作。至此運營商依靠單純追求用戶增長實現營收增長時代已經過去。

5G雖然早已入場,但是運營商的營收主力軍仍是4G,而且在相當長的時間內,這種趨勢難以徹底扭轉。在5G難當大任的情況下,踏實運營4G仍然是運營商的主要工作。緊靠過去的經營,事實證明已經完全不適應當前的發展需求。根據變化的形勢,實施新的經營策略將是運營商未來的主要努力方向。