科技云報道:低代碼是一門好生意嗎?

科技云報道原創。

低代碼正站在風口之上,這是一個毋庸置疑的事實。

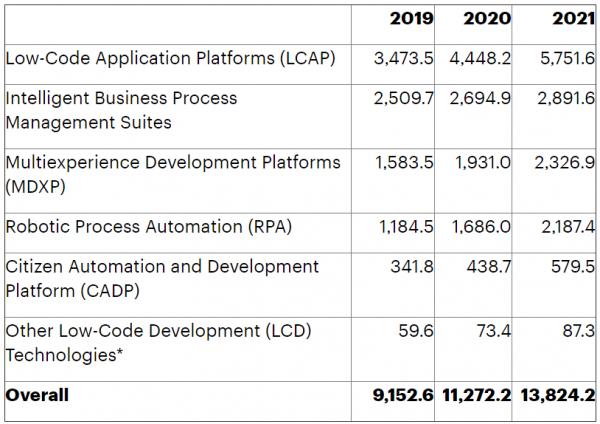

根據Gartner最新預測,到2021年全球低代碼開發技術市場總額將達到138億美元,比2020年增長22.6%。

圖:Gartner(2021年2月)低代碼開發技術收入(單位:百萬美元)

云服務商如阿里云、騰訊云、華為云、谷歌云、AWS、微軟等,紛紛將目光放在這片賽道之上,推出了自家的低代碼/無代碼開發平臺。

與此同時,傳統的軟件巨頭與SaaS廠商也緊跟時代大潮,例如:Salesforce、ZoHo Creator、SAP、甲骨文、浪潮、金蝶、用友等知名企業,同樣入局低代碼開發平臺。

像北森、銷售易、致遠互聯等垂直領域SaaS廠商,也在發展自己的PaaS平臺中,引入低代碼開發理念。

爆火的低代碼

低代碼最初的火爆,可以追溯到2018年。當年,OutSystems宣布獲得KKR和高盛的3.6億美元投資,估值瞬間超過10億美元,成為新晉獨角獸。

然而就在人們對OutSystems獲得高額投資驚嘆時,同年8月,低代碼開發平臺Mendix被西門子以7億美元收購,并于今年1月正式登陸中國市場。

國內的低代碼創業公司如:奧哲網絡、ClickPaaS、宜創科技、數式科技、輕流、搭搭云、魔方網表、iVX、葡萄城、凱特偉業等,也于2018、2019年紛紛獲得投資,發展勢頭不錯。

其實低代碼概念已經誕生了20年,一朝之間卻成了國內外最火爆的細分賽道之一,這是為什么?

對此,Gartner研究副總裁Fabrizio Biscotti表示:“低代碼應用開發不是新鮮事物,數字化帶來的顛覆、超級自動化、可組合業務的興起,都導致了各種工具的涌入和需求的激增。”

伴隨著云計算及以互聯網發展愈加深入,企業的IT系統和業務的結合變得更為緊密,對于IT產品的開發能力,要求也更加靈活、更敏捷。新增需求之下,開發人員的能力與基數卻跟不上這種發展速度。

2018年之后,國內經濟放緩,“降本增效”成為時代特性,企業上云成為趨勢。市場需求的快速變化,也要求軟件的迅速迭代。

2020年,新冠疫情的爆發,進一步讓疫情期間遠程開發的需求激增,持續推動了低代碼的普及。

由此可見,低代碼的爆火有其偶然性,但也不得不承認,的確是風來了。

誰在搶灘低代碼?

目前,低代碼開發平臺逐漸出現幾大明顯的勢力集團:

一是,大型云服務商。進入低代碼領域,目標是大力發展SaaS應用,進一步增加其云服務的售賣和粘性。

例如:2019年4月,阿里云發布了SaaS加速器戰略,旨在讓ISV和開發者只要簡單拖拽,就可以快速搭建SaaS應用。騰訊云隨后也推出SaaS加速器計劃。

SaaS加速器,其實就是一個低代碼的開發平臺。阿里云和騰訊云都希望通過這樣的策略,吸引更多的ISV將產品和應用搭建他們的云上,完善云應用生態圈,讓更多的企業選擇自家的云。

二是,傳統軟件企業,如:Microsoft、Oracle、SAP等。因為擁有軟件開發的多年實踐和積累,加入低代碼領域,希望延續其開發實力。

三是,SaaS巨頭企業。進入PaaS領域,進而在低代碼領域占據一席之地。

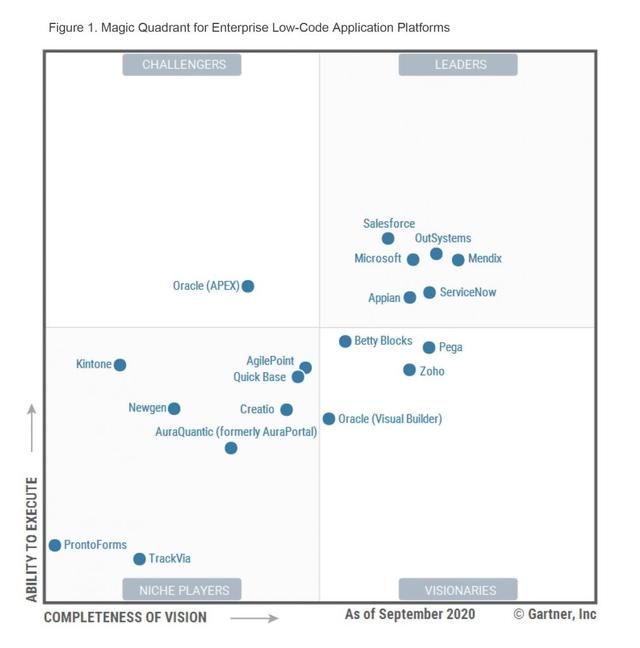

例如:以CRM領域為核心,增強AI和數據分析能力的Salesforce;以IT服務管理(ITSM)/HCM為核心的ServiceNow等,都在Gartner低代碼應用平臺魔力象限中居于領導者地位。

四是,低代碼領域的創新企業。OutSystems、Mendix等低代碼創新企業,由于強勁的產品力和優秀的體驗,同樣在Gartner低代碼應用平臺魔力象限中處于領導者地位。

這幾類不同的低代碼玩家,主要起源于兩個途徑:

一個是純粹以低代碼平臺為目標的發展方向,例如:OutSystems、Mendix等低代碼創新企業。

另一個是自家使用的業務開發平臺,將其業務開發能力對外開放,成為某一業務領域的低代碼開發平臺。例如:國外的SaaS龍頭Salesforce、ServiceNow等,國內的知名SaaS企業銷售易、北森等。

不同的起源造就了不同的能力,即通用開發能力和專業業務能力。

對于通用型的低代碼平臺廠商,因為沒有任何應用產品可售,其收入模式主要是圍繞平臺的生態收入。這就需要低代碼平臺廠商大力發展ISV、實施伙伴等生態合作。

對于專業型低代碼平臺廠商,其收入主要來自業務應用而非平臺,所以它們的使用者主要是自己、ISV和實施伙伴,讓集成和交付更容易。

毋庸置疑,低代碼平臺在提高軟件生產效率方面具備較高的價值,但是如何將其價值變現,仍是國內低代碼平臺公司亟需解決的問題。

低代碼是一門好生意嗎?

目前,國內低代碼市場尚未形成規模化。相比之下,有國外頭部SaaS企業做參考的商業模式,或許是國內廠商的一種主流選擇。

首先,在助力SaaS企業開拓PaaS業務方面,低代碼開發平臺可以幫助SaaS企業提高自身產品開發效率,滿足大型企業客戶對于個性化應用的定制需求。

Salesforce、ZoHo等相對成熟的SaaS廠商,就是通過自家的低代碼開發平臺,針對大型企業客戶對個別需求進行定制化,滿足需求的同時,也能加快產品的開發周期。

其次,SaaS廠商自建的低代碼開發平臺,還可以幫助自家SaaS產品開拓PaaS業務建立平臺生態,增強SaaS廠商的整體服務能力。目前國內的銷售易、北森都是在走這一路線。

最后,SaaS廠商將低代碼開發平臺售賣給客戶、ISV使用,讓客戶能夠基于平臺二次開發,獨立開發自己的應用軟件。

可以說,無PaaS不SaaS,頭部SaaS都有一個巨大能力的PaaS。

這是因為PaaS的價值在于,客戶對非標產品和服務有強烈需求的情況下,它能以更高的效率完成交付,從而達到規模化。

從這個原點出發,國內SaaS廠商做的PaaS大多是APaaS(Application PaaS),即低代碼平臺。

但值得注意的是,SaaS廠商形成低代碼平臺需要兩個關鍵要素:

一是,客戶本身集中度高,這才有抽取共性的業務基礎。

二是,初期積累足夠多的客戶,這才能抽象出足夠多的共性需求。

例如:Salesforce在2004年開始做PaaS時,已有十多萬客戶,其中有大比例是中小企業;而國內聚焦大客戶的CRM公司在2016年前后開始投入PaaS時,客戶量級普遍在數千家左右。

如果SaaS廠商直接為了更高效服務大客戶定制化需求而做低代碼平臺,這是不符合PaaS基本邏輯的。

盡管頭部SaaS廠商發展低代碼平臺有諸多優勢,但國外市場能跑通的方法,不一定全部適合國內。

一個殘酷的事實是:Salesforce每年花10億美金做PaaS,實際帶來的營收才占總營收的10%。而Salesforce投巨資做PaaS還有一個前提,就是美國資本市場認這種不盈利,卻現金流相對良好的公司。

但是在中國,無論是IT發展水平,還是資本市場對科技公司的認知,都和國外市場有很大的差距。

對于相對成熟的SaaS廠商而言,低代碼平臺確實是助力已有產品和服務騰飛的二級火箭。但在何時做、怎么做低代碼平臺上,SaaS廠商還需結合自身實力和階段,審慎判斷。

與頭部SaaS廠商深厚的資源沉淀相比,在起步階段的低代碼創新廠商就更需要尋找突破點。

在低代碼平臺的發展初期,產品定位要找準產品切入點,且要選擇企業自身具有優勢或資源積累的點,這樣才能確保產品推出之后更容易獲得客戶,進而拓展到其他領域挖掘更多客戶。

同時,低代碼創新企業應善于借助資本的力量,豐富自身的生態資源,如:Mendix借助西門子的力量實現業務轉型和升級,就是很好的例子。

總體而言,低代碼作為一種新的生產方式和理念,并不僅限于SaaS,而適用于所有的信息領域。在這一波新技術浪潮里,各類玩家將如何乘著低代碼這枚二級火箭升級發展,我們拭目以待。

【關于科技云報道】

專注于原創的企業級內容行家——科技云報道。成立于2015年,是前沿企業級IT領域Top10媒體。獲工信部權威認可,可信云、全球云計算大會官方指定傳播媒體之一。深入原創報道云計算、大數據、人工智能、區塊鏈等領域。