歐洲央行數(shù)字貨幣的隱私性問題

5 月 3 日,加密風(fēng)險(xiǎn)投資顧問和歐洲數(shù)字資產(chǎn)監(jiān)管舉報(bào)人 Patrick Hansen 發(fā)布長篇推特希望引起公眾關(guān)注歐洲央行題為“數(shù)字歐元隱私選項(xiàng)”的一份演示文稿。該文件相對(duì)較短,包含 9 張幻燈片,列出了歐盟中央銀行數(shù)字貨幣 (CBDC) 中用戶隱私的可能選項(xiàng)。

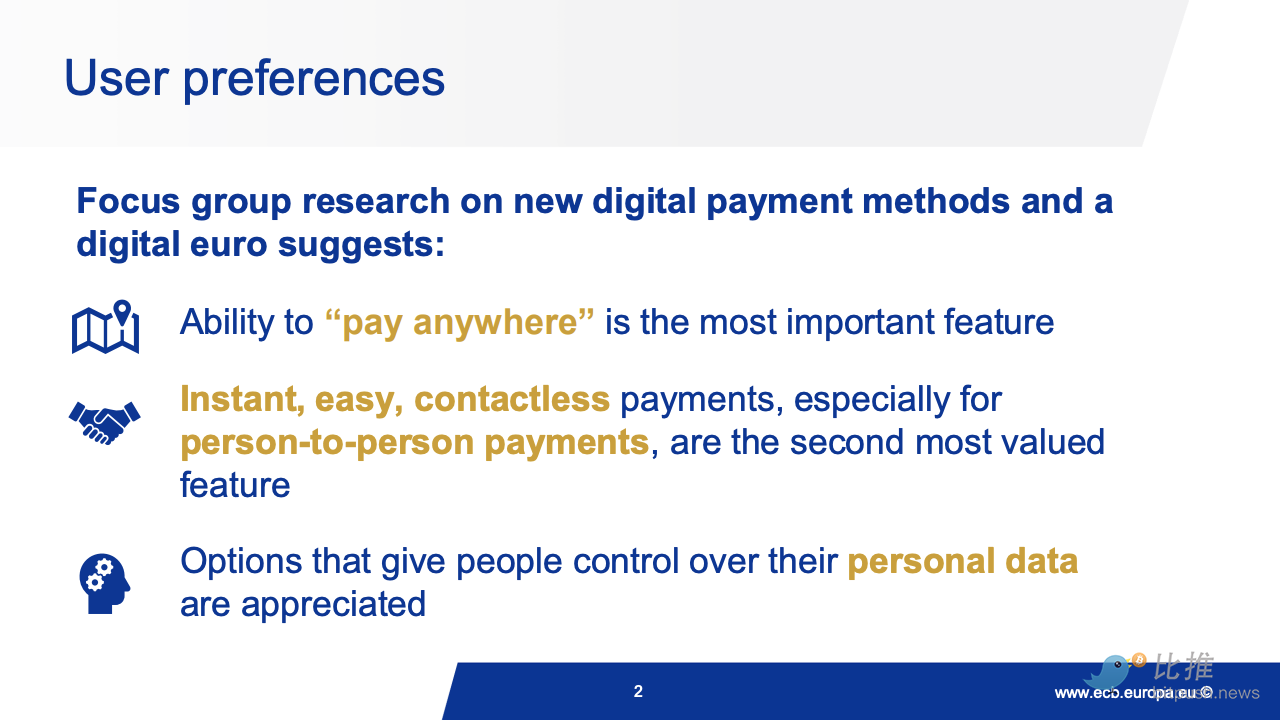

大約一年前,歐盟公民對(duì)歐洲央行的一份關(guān)于數(shù)字歐元的咨詢做出回應(yīng),明確表示隱私是迄今為止任何數(shù)字歐元功能中最重要的。歐洲央行也通過一份掩飾文稿對(duì)公眾的需求做出了回應(yīng),文件開頭寫道:“關(guān)于新數(shù)字支付方式和數(shù)字歐元的專項(xiàng)小組研究表明:能夠‘隨時(shí)隨地付款’是最重要的功能;即時(shí)、方便、非接觸式支付,特別是個(gè)人對(duì)個(gè)人支付,是第二大價(jià)值;能夠讓公眾控制其個(gè)人數(shù)據(jù)的方法是值得推廣的。”

緊接著文件表示,公眾隱私是一項(xiàng)基本權(quán)利,而數(shù)字歐元的準(zhǔn)則是由立法規(guī)定的。歐洲央行關(guān)于數(shù)字歐元的報(bào)告強(qiáng)調(diào),隱私是未來用戶的一個(gè)主要關(guān)注點(diǎn)。逐步轉(zhuǎn)向數(shù)字支付意味著在默認(rèn)情況下公眾的隱私將會(huì)減少。我們?nèi)慰梢赃x擇保留某些類似現(xiàn)金的功能。但隱私需要在歐盟其他政策目標(biāo)的背景下進(jìn)行評(píng)估,尤其是反洗錢和打擊資助恐怖主義的行為。

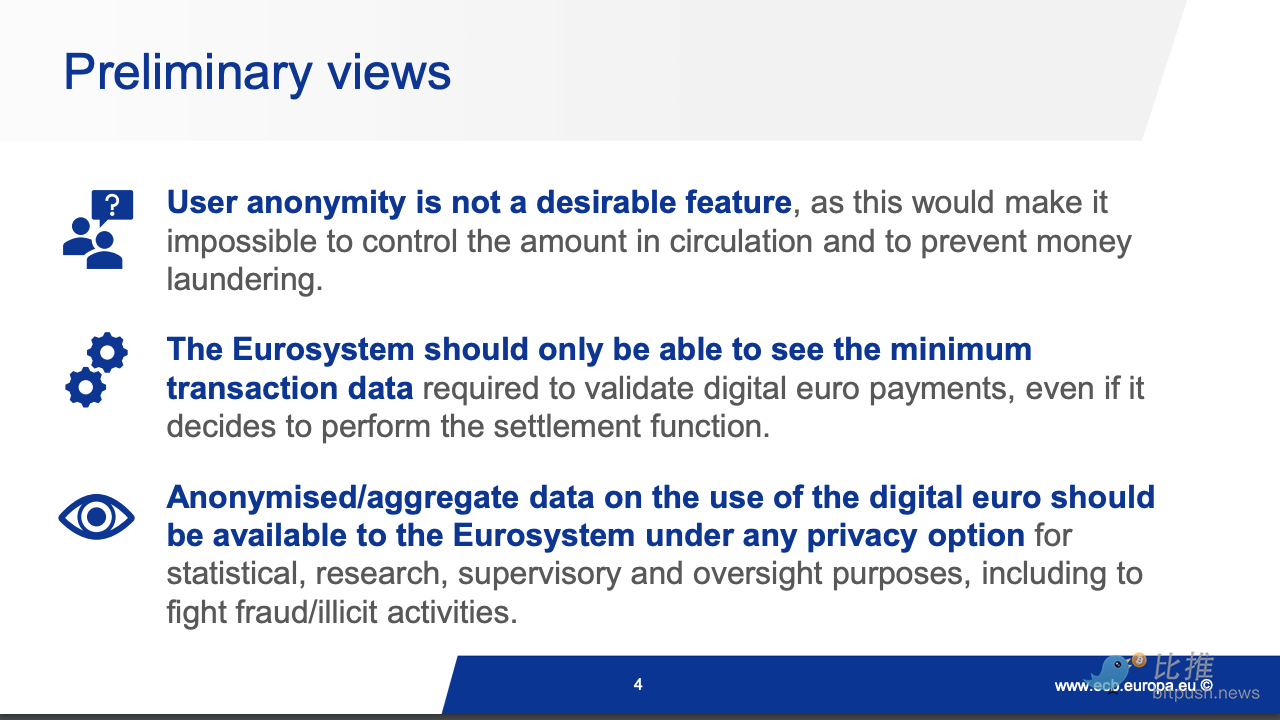

歐洲央行給予的初步觀點(diǎn)是包括一下三點(diǎn):

1)用戶匿名不是一個(gè)理想的功能,因?yàn)檫@將使我們無法控制流通量和防止洗錢。

2)歐元體系只能接觸到驗(yàn)證數(shù)字歐元支付所需的最低限度的交易數(shù)據(jù),即使這個(gè)體系決定將執(zhí)行結(jié)算。

3)在任何隱私選項(xiàng)下,關(guān)于數(shù)字歐元使用情況的匿名/匯總數(shù)據(jù)都應(yīng)提供給歐元體系,用于統(tǒng)計(jì)、研究、監(jiān)督和監(jiān)察目的,包括打擊欺詐/非法活動(dòng)。

目前,數(shù)字歐元的隱私準(zhǔn)則是由立法決定的,數(shù)字歐元將為人們提供與私人數(shù)字解決方案相同的隱私水平。也就是說,在使用數(shù)字歐元前需要對(duì)用戶進(jìn)行驗(yàn)證,并且這些隱私數(shù)據(jù)對(duì)于中間商來說是透明的,以確保遵守反洗錢/打擊資助恐怖主義的要求。

除了按照目前的隱私準(zhǔn)則以外,文件還提供了另外兩個(gè)超脫于目前基調(diào)以外的“更為理想化”的隱私選項(xiàng):

1)小額/低風(fēng)險(xiǎn)支付的隱私性:用戶驗(yàn)證任將保留,僅僅對(duì)小額度以及低風(fēng)險(xiǎn)的支付行為提供更高維度的隱私,大額度交易任按照基本的隱私準(zhǔn)則運(yùn)行。

2)離線近距離支付的隱私性:用戶驗(yàn)證任將保留,但在這種情況下,中間商以及歐洲央行都無法接觸到交易數(shù)據(jù),當(dāng)然,為了控制非法活動(dòng)的風(fēng)險(xiǎn),在這種情況下也只會(huì)對(duì)小額度和低風(fēng)險(xiǎn)的近距離支付提供完全的隱私。

Hansen 表示很高興看到歐洲央行正在研究這些選項(xiàng),并稱其為理想的選項(xiàng)。從理論上講,離線支付的情況下,根據(jù)實(shí)施情況,這種支付方式幾乎等同于物理現(xiàn)金支付。

最后,該文件提出了隱私與歐盟金融法規(guī)(特別是反洗錢)之間的重要權(quán)衡問題,歐盟是否愿意削減反洗錢標(biāo)準(zhǔn),以便于提供更大的隱私準(zhǔn)則?這些問題都將在未來被討論。

Hansen 表示從文件中他讀到了三點(diǎn)內(nèi)容:1)歐洲央行在其數(shù)字歐元設(shè)計(jì)方面的考慮仍處于早期階段;2)歐洲央行將與中介機(jī)構(gòu)(銀行)合作進(jìn)行數(shù)字歐元的發(fā)行/接口;3)目前,甚至是未來都不太可能提供一定程度的用戶隱私。如果數(shù)字歐元不能完美地取代數(shù)字世界中的現(xiàn)金屬性,這自然會(huì)引發(fā)一個(gè)大問題,中央銀行的數(shù)字歐元與現(xiàn)有的數(shù)字支付手段相比又有什么好處?

在一篇名為“零售中央銀行數(shù)字貨幣(CBDC)、脫媒和金融隱私”的學(xué)術(shù)期刊中,作者 Kilian Wenker 寫道:“快速增長的、由市場驅(qū)動(dòng)的加密貨幣需求讓中央銀行感到擔(dān)憂,因?yàn)樗麄兊呢泿耪呖赡軙?huì)被完全破壞。中央銀行數(shù)字貨幣(CBDC)可以提供一個(gè)解決方案,但我們對(duì)其設(shè)計(jì)和后果的理解還處于起步階段。在巴哈馬發(fā)行的 Sand Dollar 使中央銀行成為存款壟斷者,導(dǎo)致商業(yè)銀行部門的高融資風(fēng)險(xiǎn)、脫媒風(fēng)險(xiǎn)和償付能力風(fēng)險(xiǎn)。我認(rèn)為 CBDC 的匿名性是影響其采用的一個(gè)相對(duì)不利因素。打擊加密貨幣是一項(xiàng)不能由CBDC解決的任務(wù)。”

中央銀行數(shù)字貨幣需要走過的路還很長,美國,加拿大,歐盟,中國等等世界領(lǐng)先經(jīng)濟(jì)體都在爭先恐后制定各自的標(biāo)準(zhǔn),但怎樣的數(shù)字貨幣才更受歡迎,仍然是個(gè)值得討論的問題。