豪擲610億美元!芯片巨頭博通收購VMware,實現軟硬「合體」

今天,芯片行業巨頭博通正式官宣,將以610億美元收購VMware!

這個收購價格對VMware的估值為每股142.50美元,與5月20日(首次報道收購消息之前的最后一個交易日)的收盤價相比溢價44%。 此外,博通將承擔VMware的80億美元的凈債務。

在交易完成后,博通軟件集團將重塑品牌并作為VMware運營,將博通現有的基礎設施和安全軟件解決方案作為擴大的VMware產品組合的一部分。

博通與VMware的合并將是科技行業有史以來規模最大的收購之一。 此前,戴爾在2015年以670億美元的價格收購了EMC。今年早些時候,微軟以687億美元的價格收購了游戲巨頭動視暴雪。

這次博通的手筆幾乎不相上下。 作為半導體行業的硬件巨頭,博通目前的芯片業務幾乎涉及日常計算的方方面面。該公司生產的芯片是存儲和有線網絡設備的核心。博通也是無線行業的重要參與者,生產用于PC和移動設備的Wi-Fi和藍牙芯片。

在汽車行業,博通的芯片在信息娛樂、自動駕駛和電池管理系統中占據重要地位。還擁有廣泛的企業硬件和軟件產品組合,后者正是此次交易對博通未來增長至關重要的原因。

VMware成立于1998年,專注于虛擬化軟件和云計算。

VMware的虛擬機軟件支持所有主要桌面操作系統(Windows、Linux、macOS),也提供服務器硬件平臺的企業軟件解決方案。 2004年,VMware被存儲技術巨頭EMC公司收購。2015年,VMware作為戴爾與EMC交易的一部分被戴爾收購。一年前,戴爾將VMware獨立拆分出來,再次作為獨立公司運營。

博通總裁兼首席執行官陳福陽表示,「VMware是企業軟件領域的先驅,此次收購會更好地將我們的半導體和基礎設施軟件業務與企業軟件業務結合起來。作為領先的基礎設施技術公司,我們的目標是重新打造可以為客戶提供的產品和服務。」

「我們期待VMware的才華橫溢的團隊加入博通,進一步培養共享的創新文化,并為我們的聯合利益相關者帶來更大的價值。」 VMware首席執行官Raghu Raghuram表示:「過去24年來,VMware一直在重塑IT格局,幫助客戶成為數字化企業。將我們的資產和才華橫溢的團隊與博通現有的企業軟件產品組合相結合,將產生一個卓越的企業軟件參與者。」

博通預計,與VMware的并購交易預計將于2023財年完成。

芯片巨頭跨界「買買買」,能雙贏嗎?

目前,博通和VMware幾乎沒有業務上的重合。博通主要做5G和數據中心硬件,而VMware 主要開發云和虛擬化軟件。分析人士認為,博通正在尋求擴展傳統芯片以外的業務,特別是在目前芯片短缺的情況下。

收購VMware正好可以在企業軟件方面獲得機會。 另外,這筆交易還可以幫助博通與亞馬遜、微軟等云計算公司競爭,為博通提供一個更好的混合和多云運營戰略。 「在博通看來,芯片領域市場波動風險太大,」金融服務公司Synovus的信托投資經理Dan Morgan認為,「要解決這個問題,最好的方法之一就是轉向穩定的高現金流業務。」 企業軟件市場就是這種業務。

博通近年來進行了幾次大規模收購,包括2018年以189億美元收購CA Technologies,2019年以107億美元收購安全公司Symantec,都是為了在硬件之外開辟更加多樣化的業務線。

而且,博通一直在尋找更大規模的交易。該公司在2018年試圖收購同為芯片巨頭的高通,但被時任總統特朗普以國家安全為由阻止。 博通收購高通面臨重大的監管障礙,因為它們都是芯片公司。此前英偉達在收購Arm時也面臨類似的挑戰,最終因為未能通過監管批準而被迫放棄。

「現在這筆交易就完全不一樣了,進軍軟件領域是博通的重大戰略改變。」 有分析人士預測,這兩家公司的合并,有望推動云計算和5G的價格下降。這個領域有了更多更強大的玩家加入,會促進業務的增長,并將在一段時間內降低價格。

「這個交易是有利于競爭的,而不是反競爭的」,Martinwolf的管理合伙人Marty Wolf表示。 近年來,越來越多的硬件巨頭都在軟件行業內開辟新的根據地,從IBM到思科,再到英偉達,而跨業務開辟根據地,最直接的手段就是收購。

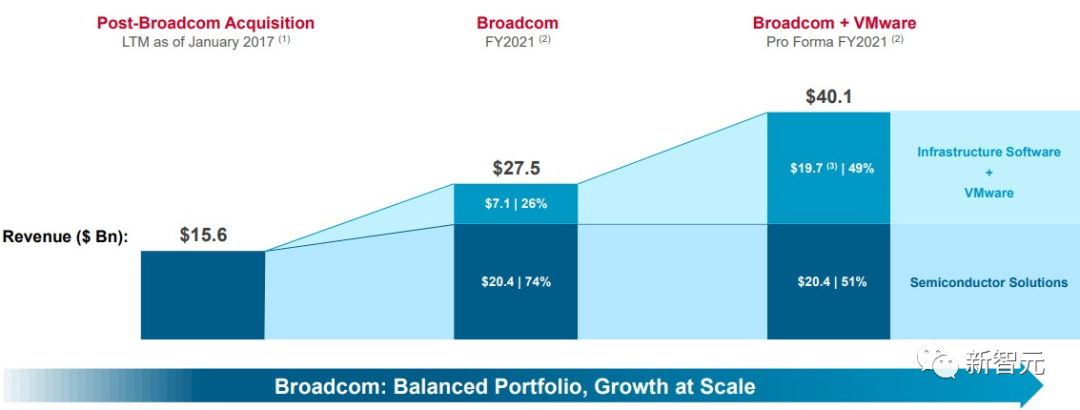

在此次博通向投資者展示的收購信息文件中,給出了自2017年1月以來軟硬件部門的收入對比。 2017年1月,在安華高科技(Avago)完成對博通(Broadcom)的收購后,以及安華高科技再次更名為博通后,當年12個月的收入為156億美元。

截至10月結束的2021財年末,博通的規模幾乎翻了一番,芯片、電路板和現在的系統銷售額達到204億美元。該公司的賽門鐵克和CA軟件業務的銷售額為71億美元,但其利潤率遠高于硬件部門,營業利潤率高達70%。

此次收購VMware之后,博通的軟件收入有望增加近三倍,達到197億美元,預計與半導體硬件部門營收相當。目前,博通目前擁有的賽門鐵克,與VMware在網絡安全領域有業務重疊。

不過,即使收購完成,網絡安全領域仍然是競爭充分的大賽道,這筆交易可能不會改變大的競爭態勢。 Forrester的高級分析師Naveen Chhabra認為,VMware和賽門鐵克之間的合作將不會改變。 顯然,他并不是很看好這次收購能達到博通的理想愿景。

首先,說起來容易,做起來難。再者,博通過去的收購策略并沒有顯示出多高的創新能力,基本上都是做簡單的加法。

而對被收購的VMware而言,這次能否「雙贏」可能也是未定之局。盡管目前VMware產品業務的增長比較穩定,但收購之后呢? VMware的業務核心是企業軟件訂閱業務,最重要的是「持續穩定」。但現在被收購在某種程度上屬于「不穩定的轉變」,這種不穩定帶來的不確定性,可能影響到VMware的長期客戶。

這些人可能將VMware從戴爾剝離出來視為一個難得的機會,一個「無障礙成長」的機會,現在上面多了個老大,怎么看也是沒有以前那么「無障礙」了。 不過,凡事皆有兩面,也有分析人士認為,博通的巨大的體量將幫助VMware在云計算領域更好地參與競爭。

「如果VMware的軟件,能夠與博通的硬件產生協同效應,結果是非常強大的。」他說。 截至目前,博通市值為2248.2億美元。

VMware市值為523.6億美元,距離上周五收盤時的403億美元漲幅近30%。

?

?

?