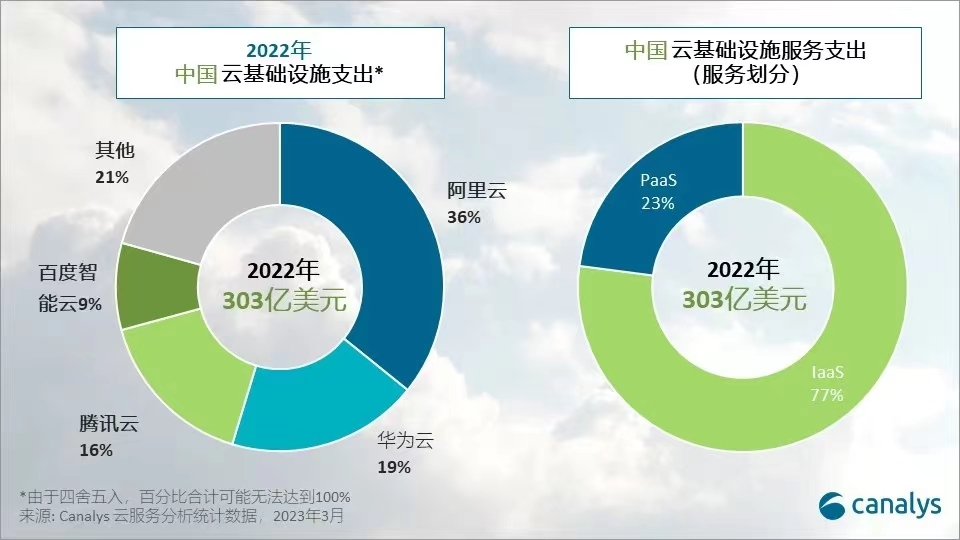

2022中國(guó)云基礎(chǔ)設(shè)施服務(wù)支出303億美元 2023年將增長(zhǎng)12%

市場(chǎng)研究機(jī)構(gòu)Canalys發(fā)布的數(shù)據(jù)預(yù)測(cè),2023年,預(yù)計(jì)中國(guó)云基礎(chǔ)設(shè)施服務(wù)支出全年將增長(zhǎng)12%。

Canalys指出,2022年對(duì)于中國(guó)大陸的云計(jì)算市場(chǎng)來說是保守的一年,市場(chǎng)增長(zhǎng)了10%,全年總額為303億美元。與過去幾年的強(qiáng)勁表現(xiàn)相比,2022年的增長(zhǎng)率出現(xiàn)了明顯下降(前三年的年增長(zhǎng)率超過30%)。2023年,Canalys預(yù)計(jì)中國(guó)云基礎(chǔ)設(shè)施服務(wù)支出全年將增長(zhǎng)12%。

據(jù)Canalys介紹,2022年中國(guó)大陸前四大云計(jì)算廠商為:阿里云、華為云、騰訊云、百度智能云,合計(jì)增長(zhǎng)9%,占云服務(wù)客戶支出總額的79%。以中國(guó)電信為首的運(yùn)營(yíng)商公司正通過推出自己的云服務(wù)來?yè)屨际袌?chǎng)份額,導(dǎo)致前四大云計(jì)算廠商的市場(chǎng)份額出現(xiàn)非常輕微的下降。這給前四大廠商帶來的競(jìng)爭(zhēng)壓力將進(jìn)一步體現(xiàn)出來,特別是在政府和公共領(lǐng)域,因?yàn)檫@部分是運(yùn)營(yíng)商的競(jìng)爭(zhēng)優(yōu)勢(shì)所在。盡管運(yùn)營(yíng)商云在起步階段勢(shì)頭強(qiáng)勁,但在平臺(tái)和軟件能力的提供方面仍然存在差距。在成為云基礎(chǔ)設(shè)施服務(wù)市場(chǎng)的強(qiáng)大參與者之前,他們需要縮小這部分的差距。

據(jù)了解,Canalys將云基礎(chǔ)設(shè)施服務(wù)定義為在專用托管的私有基礎(chǔ)設(shè)施上或共享公共基礎(chǔ)設(shè)施上提供基礎(chǔ)設(shè)施即服務(wù)(IaaS)和平臺(tái)即服務(wù) (PaaS)。這并不包括直接的軟件即服務(wù)支出,但包括為了托管和運(yùn)營(yíng)軟件提供基礎(chǔ)設(shè)施服務(wù)而產(chǎn)生的收入。