外媒:IDC預測2022年云基礎設施服務支出將達到900億美元

根據(jù)研究機構(gòu) Canalys的數(shù)據(jù) ,亞馬遜網(wǎng)絡服務 (AWS) 在 2021 年第四季度以 33% 的云基礎設施服務支出領先。微軟 Azure 以 22% 的支出位居第二,谷歌云以 9% 緊隨其后。這三家公司占 2021 年云投資總額的 64%。

第四季度為穩(wěn)健的一年錦上添花:根據(jù) IDC 的數(shù)據(jù),第四季度計算和存儲基礎設施服務投資同比增長 13.5%,達到 211 億美元,盡管供應鏈短缺。

“這標志著連續(xù)第二個季度同比增長,因為供應鏈限制在過去幾個季度耗盡了供應商庫存,”該研究公司解釋說。“隨著積壓的訂單繼續(xù)增長,只要經(jīng)濟保持健康并且供應趕上需求,被壓抑的需求對未來的增長來說是個好兆頭。”

IDC 預測,到 2022 年,云基礎設施服務的支出將增長 21.7%,達到 900 億美元。

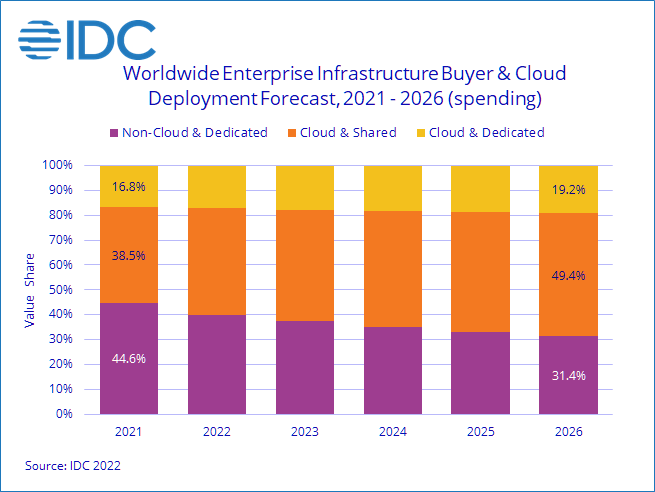

IDC 預測,到 2026 年,復合年增長率 (CAGR) 將達到 12.6%,達到 1337 億美元,占計算和存儲基礎設施服務總支出的 68.6%。

分地區(qū)投資

從地區(qū)來看,亞太地區(qū)(不包括日本和中國)在云基礎設施服務支出方面處于領先地位,2021 年第四季度同比增長 59.5%。

加拿大、中歐和東歐、日本、中東、非洲和中國在第四季度的支出也出現(xiàn)了兩位數(shù)的增長。除了日本在 2021 年以高個位數(shù)增長外,這些地區(qū)的全年支出也出現(xiàn)了兩位數(shù)的增長。

美國在第四季度和 2021 年經(jīng)歷了 5.6% 和 1.5% 的溫和增長。但是,西歐在第四季度下降,到 2021 年僅以低個位數(shù)增長。拉丁美洲在第四季度和全年都出現(xiàn)下降。

IDC 預測,到 2022 年,大多數(shù)地區(qū)的云基礎設施服務支出將增長,預計美國的最高增長率為 27.8%。然而,預計中歐和東歐將在 2022 年下降,同比下降 21.7%。

共享云基礎設施支出

共享云(公共云)基礎設施支出在第四季度同比增長 13.9% 至 144 億美元,全年達到 514 億美元,增長 7.5%。IDC 預測,2022 年共享云基礎設施支出將同比增長 25.5% 至 645 億美元,超過非云基礎設施投資。

到 2026 年,共享云基礎設施將占云總量的 72.0%,復合年增長率為 13.4%。

專用云基礎設施支出

對專用云基礎設施(私有云)的投資在第四季度同比增長 12.5% 至 67 億美元,到 2021 年增長 11.8% 至 225 億美元。

“在全部專用云基礎設施中,21 年第四季度和 2021 年分別有 47.5% 和 46.1% 部署在客戶端,”IDC 表示。

預計今年專用云基礎設施投資將增長 13.1% 至 254 億美元。IDC 預測,到 2026 年,專用云基礎設施的支出將以 10.7% 的復合年增長率增長。

非云基礎設施投資

相比之下,非云基礎設施的支出在 2021 年第三季度僅同比增長 1.5% 至 172 億美元,但這是連續(xù)第四個季度增長。2021 年全年,非云基礎設施投資比 2020 年增長 4.2%,達到 596 億美元。

IDC 預測非云基礎設施將在 2022 年下降 0.3% 至 594 億美元,并以 0.5% 的復合年增長率持平,到 2026 年達到 612 億美元。

服務提供商的支出

不出所料,云基礎設施服務的大部分支出來自云、數(shù)字和通信服務提供商,它們在 2021 年第四季度在計算和存儲基礎設施上的支出為 212 億美元,同比增長 11.6%。該金額占計算和存儲基礎設施總支出的 55.4%。

全年,服務提供商在計算和存儲基礎設施上的投資為 751 億美元,同比增長 8.5%,占該領域總支出的 56.2%。IDC 預測,今年服務提供商的計算和存儲支出將達到 891 億美元,同比增長 18.7%。

IDC 表示,服務提供商對計算和存儲基礎設施的投資預計將以 11.7% 的復合年增長率增長,到 2026 年達到 1306 億美元。