思科視覺化網(wǎng)絡(luò)指數(shù)報告(下)

思科視覺化網(wǎng)絡(luò)指數(shù)(VNI)全球移動數(shù)據(jù)流量預(yù)測更新為思科VNI綜合預(yù)測的一部分。思科VNI為一個正在執(zhí)行的計劃,旨在追蹤和預(yù)測全球網(wǎng)絡(luò)中視覺化網(wǎng)絡(luò)應(yīng)用產(chǎn)生的影響。在以下部分中,我們將列出移動數(shù)據(jù)流量增長背后的10大趨勢。

趨勢1:設(shè)備多樣化

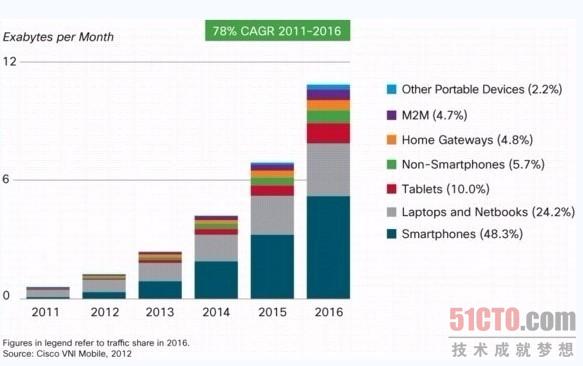

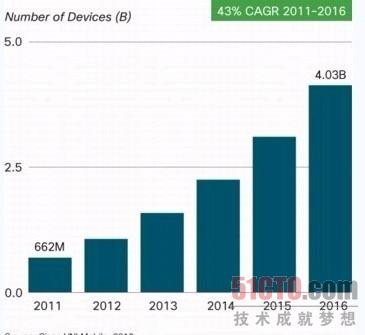

圖3顯示的是各種設(shè)備對移動數(shù)據(jù)流量的增長貢獻。筆記本電腦和上網(wǎng)本產(chǎn)生的流量將持續(xù)占據(jù)重要地位,不過諸如平板電腦和M2M節(jié)點等新設(shè)備到2016年所產(chǎn)生的流量將占據(jù)更多的份額。

圖 3. 筆記本電腦和智能手機主導(dǎo)了流量增長

高端手機、平板電腦和筆記本電腦在移動網(wǎng)絡(luò)中的增長是帶動流量增長的主要因素,因為這些設(shè)備提供了前幾代移動設(shè)備所不支持的消費內(nèi)容和應(yīng)用。如圖4所示,一部智能手機產(chǎn)生的流量相當(dāng)于35部非智能手機產(chǎn)生的流量,一部平板電腦產(chǎn)生的流量相當(dāng)于121部非智能手機產(chǎn)生的流量,一部筆記本電腦產(chǎn)生的流量相當(dāng)于498部非智能手機產(chǎn)生的流量。

圖4. 高端設(shè)備產(chǎn)生的流量

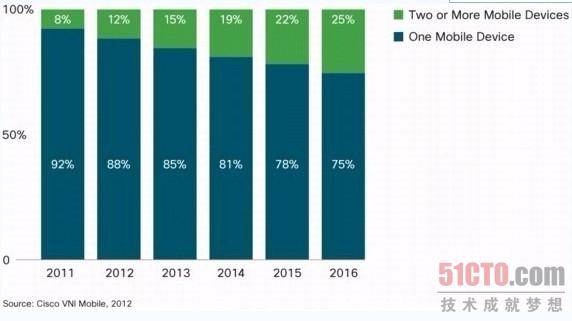

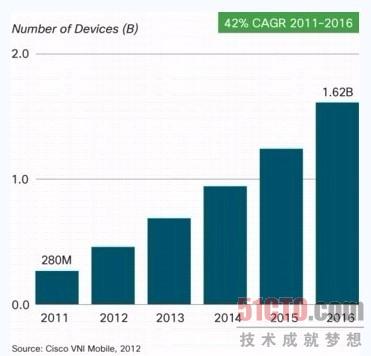

到2016年,四分之一的移動用戶將擁有一部以上的移動連接設(shè)備,9%的移動用戶將擁有3至4部移動連接的設(shè)備(圖5)。目前移動用戶需要分別為每部設(shè)備購買移動數(shù)據(jù)流量,但是隨著越來越多的用戶擁有多部移動連接設(shè)備,移動運營商將會考慮更多的整體營銷方案,以同時滿足多部設(shè)備。#p#

圖5. 到2016年,四分之一的移動用戶將擁有兩部或更多的移動連接設(shè)備

趨勢2:每部設(shè)備的平均流量將快速增長

預(yù)計,每部設(shè)備的平均流量在預(yù)測期內(nèi)將會快速增長,如表2所示。

表 2. 每部設(shè)備的流量增長情況,MB/月

來源: Cisco VNI Mobile, 2012

每部設(shè)備的流量增長速度已經(jīng)超過了設(shè)備的數(shù)量增長速度。如表3所示,新設(shè)備的移動數(shù)據(jù)流量增長率是用戶增長率的五倍。#p#

表3. 全球設(shè)備增長情況與全球移動數(shù)據(jù)流量增長情況比較

來源: Cisco VNI Mobile, 2012

以下為推動平均使用量增長的主要因素

·隨著網(wǎng)絡(luò)連接速度的提升,移動網(wǎng)絡(luò)接入內(nèi)容的平均比特率也將提升。高清視頻將更加普及,同時隨著移動連接平均速度的增長,流內(nèi)容比例預(yù)計也將增長。

·向按需付費視頻的轉(zhuǎn)移將對移動網(wǎng)絡(luò)產(chǎn)生影響,其程度與對固定網(wǎng)絡(luò)產(chǎn)生的影響一樣。即使花在觀看視頻上的總時間量相對保持固定,流量也將會大幅增加。

·隨著移動網(wǎng)絡(luò)性能的提升以及擁有多部設(shè)備的用戶數(shù)量不斷增長,運營商將更愿意提供移動寬帶套餐,其在價格和速度上與固定寬帶的價格與速度相當(dāng)。這將促進用戶用移動寬帶替代固定寬帶,這方面的使用情況實際上高于平均值。

·移動設(shè)備增加了個人接入網(wǎng)絡(luò)的時間,接入時間的增加將促進每名用戶的總使用時間增加。但是移動數(shù)據(jù)流量的增加并不能完全歸因于流量由固定寬帶轉(zhuǎn)向移動網(wǎng)絡(luò)這一因素。許多獨特的移動應(yīng)用正在不斷出現(xiàn),如基于位置的服務(wù)、移動游戲和移動商務(wù)應(yīng)用。

趨勢3:移動視頻

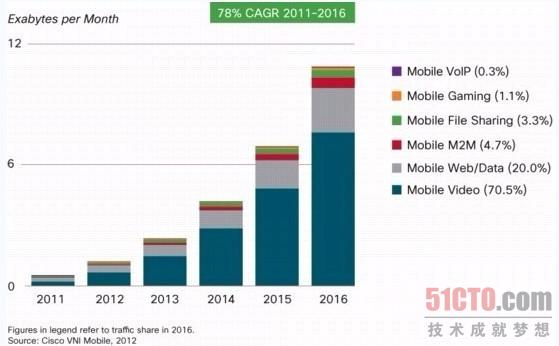

由于移動視頻內(nèi)容較其它移動內(nèi)容具有更高的比特率,因此到2016年移動視頻將占移動流量增長的大部分份額。在2011年至2016年間,移動視頻將以90%的復(fù)合年增長率增長,其增長速度超過了我們所預(yù)測的所有移動應(yīng)用的增長速度。到2016年,每月將有10.8艾字節(jié)流經(jīng)移動網(wǎng)絡(luò),其中7.6艾字節(jié)將是視頻流量(圖6)。

圖6. 到2016年,移動視頻將占移動數(shù)據(jù)流量的70%以上

#p#

#p#

趨勢4:移動云部署

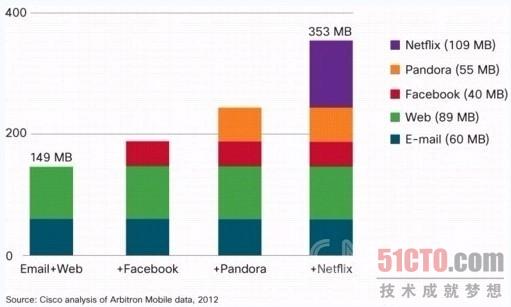

如果說移動設(shè)備有存儲和速度的限制,這可能將妨礙它們成為媒體消費設(shè)備,那么它們并不會對云應(yīng)用和云服務(wù)構(gòu)成障礙。如Netflix、YouTube、Pandora和Spotify等云應(yīng)用與服務(wù)使得移動用戶克服了移動設(shè)備的存儲容量和處理能力限制。使用8 GB內(nèi)存智能手機欣賞云視頻和音樂的用戶在兩年內(nèi)消費的內(nèi)容將超過那些將內(nèi)容存儲在設(shè)備內(nèi)部的用戶。使用Netflix、Pandora和Facebook的智能手機用戶消費的流量為僅使用電子郵件和web應(yīng)用的智能手機用戶的兩倍(圖7)。

圖7. 云媒體應(yīng)用促進了智能手機流量的增長

由于許多互聯(lián)網(wǎng)視頻應(yīng)用能夠被歸為云應(yīng)用,移動云流量的曲線圖表與視頻的相似。2016年,全球云應(yīng)用將占移動數(shù)據(jù)總流量的71%(每月7.6艾字節(jié)),而2011年這一比例為45%(每月269拍字節(jié))。從2011年到2016年,移動云流量將增長27倍,復(fù)合年增長率為95%。

趨勢5:流量由移動網(wǎng)絡(luò)分流至固定網(wǎng)絡(luò)中

許多移動數(shù)據(jù)行為發(fā)生在用戶家中。對于那些在家中安裝有固定寬帶和Wi-Fi接入點的用戶,或那些使用運營商提供的毫微微蜂窩和微微蜂窩服務(wù)的用戶來說,由移動和便攜設(shè)備產(chǎn)生的部分流量將由移動網(wǎng)絡(luò)分流至固定網(wǎng)絡(luò)之中。

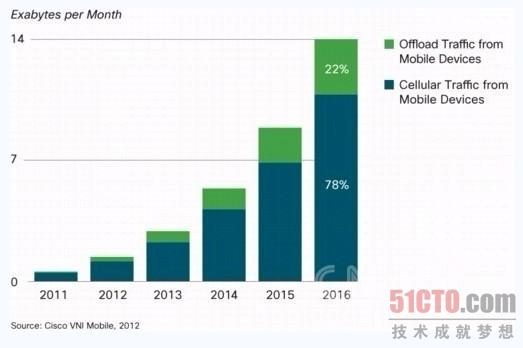

在移動接入設(shè)備方面,分流的移動數(shù)據(jù)流量與總移動數(shù)據(jù)流量的百分比將由2011年的11%(每月72拍字節(jié))增長到2016年的22%(3.1艾字節(jié))(圖8)。如果沒有分流,全球移動數(shù)據(jù)流量復(fù)合年增長率為84%,而不是78%。分流量取決于智能手機的普及率、雙模手機份額、以家庭為基礎(chǔ)的移動互聯(lián)網(wǎng)使用百分比,擁有Wi Fi互聯(lián)網(wǎng)固定接入點的雙模智能手機用戶百分比。

圖8. 在2016年,22%的移動數(shù)據(jù)總流量將有被分流

在手機和平板電腦方面,在2016年將有31%(每月3.1艾字節(jié))的移動數(shù)據(jù)總流量將被分流,較2011年的33%(每月72拍字節(jié))有小幅下降(圖9)。由手機和平板電腦產(chǎn)生的總移動數(shù)據(jù)流量到2016年將達(dá)到每月6.9艾字節(jié),較2011年的每月145拍字節(jié)有大幅增長。在預(yù)測期內(nèi),平板電腦和手機分流的流量比例相對保持穩(wěn)定。盡管發(fā)達(dá)地區(qū)在整個預(yù)測期內(nèi)流量分流百分比將持續(xù)上升,但是這一增長將被許多發(fā)展中國家和地區(qū)的分流百分比下降年抵消。發(fā)展中市場的分流百分比下降的原因為僅使用移動網(wǎng)絡(luò)的數(shù)據(jù)用戶數(shù)量出現(xiàn)增長,在家使用Wi-Fi接入點的移動數(shù)據(jù)用戶數(shù)量出現(xiàn)下降。#p#

圖 9. 31%的手機和平板電腦流量將在2016年被分流

趨勢6:2016年4G的普及將使移動網(wǎng)絡(luò)接入速度提升9倍

在全球,移動網(wǎng)絡(luò)平均接入速度在2011年為315 kbps。平均速度將以56%的復(fù)合年增長率增長,在2016年,速度將超過2.9 Mbps。第三代(3G)和更先進技術(shù)的智能手機速度目前是平均速度的四倍。智能手機速度到2016年將翻四倍,達(dá)到5.2 Mbps。

盡管速度增長和使用量增長之間常常會出現(xiàn)滯后,滯后時間從幾個月到幾年不等,但是目前有許多證據(jù)證明,在速度提升時使用量也將出現(xiàn)增長。思科VNI預(yù)測闡述了每個國家中應(yīng)用比特率與平均速度之間的關(guān)系。流量預(yù)測中的許多趨勢可以在速度預(yù)測中看到,如相對于許多發(fā)達(dá)地區(qū),發(fā)展中國家和地區(qū)的增長率將更高(表4)。

表4. 各地區(qū)平移動網(wǎng)絡(luò)連接的平均速度(單位:kbps)

來源: Cisco VNI Mobile, 2012

當(dāng)前和歷史速度均基于思科GiST(全球互聯(lián)網(wǎng)速度測試)應(yīng)用與Ookla的Speedtest的數(shù)據(jù)。移動數(shù)據(jù)速度的未來預(yù)測數(shù)據(jù)來源于第三方預(yù)測,以及到2016年期間2G、3G、3.5G和4G在移動連接中的比例。

促進預(yù)測期內(nèi)移動連接速度提升的關(guān)鍵因素是4G移動連接的比例出現(xiàn)增長。4G連接以流量具有深遠(yuǎn)影響,因為包括移動WiMAX和長期演進(LTE)在內(nèi)的4G連接產(chǎn)生大量的移動數(shù)據(jù)流量。盡管4G連接目前僅占移動連接的0.2%,但是它們產(chǎn)生的流量已經(jīng)占了移動數(shù)據(jù)流量的6%。在2016年,4G將占移動連接的6%,但是其產(chǎn)生的流量將占總流量的36%。

目前,一個4G連接產(chǎn)生的流量是一個非4G連接的28倍。這其中有兩個原因。首先,目前許多4G連接是針對家用寬帶路由器和筆記本電腦的,它們擁有更高的平均使用量。其次,更高的速度將刺激高帶寬應(yīng)用的使用和部署,這導(dǎo)致一部4G網(wǎng)絡(luò)中的智能手機產(chǎn)生的流量比一部3G或3.5G中的相同型號的智能手機產(chǎn)生流量要高出50%。

隨著智能手機在4G連接中占據(jù)越來越多的份額,4G設(shè)備和非4G設(shè)備之間的平均流量差距將縮短,但是在2016年,一個4G連接產(chǎn)生的流量仍然是一個非4G連接的9倍。#p#

趨勢7:分級定價機制改革對大流量用戶帶來的影響

全球越來越多的服務(wù)提供商開始從不限數(shù)據(jù)流量轉(zhuǎn)向分級的移動數(shù)據(jù)套餐。為了評估分級定價機制對流量增長帶來的影響,我們近期完成了一個案例研究,該研究數(shù)據(jù)基于成熟移動市場中的兩個Tier 1級全球服務(wù)提供商,其中包含了引入分級定價的時間表。該研究成果基于思科對第三方數(shù)據(jù)分析公司所提供數(shù)據(jù)的分析。這家公司擁有一個志愿者小組,該志愿者小組允許公司訪問他們的移動服務(wù)賬單,包括數(shù)據(jù)使用量。這一研究的數(shù)據(jù)反映了2200部設(shè)備在22個月內(nèi)的移動數(shù)據(jù)流量使用情況。思科的分析數(shù)據(jù)包括了定價計劃、操作系統(tǒng)、設(shè)備和用戶,同時考慮了關(guān)于設(shè)備特點的第三方信息,以及統(tǒng)計數(shù)據(jù)分析。由于研究結(jié)果代表的是來自Tier 1級移動數(shù)據(jù)運營商的實際數(shù)據(jù),因此包括新興市場和Tier 2級提供商在內(nèi)的全球性預(yù)測將低于這一評估值。

通過為期近兩年的研究,分級方案占全部數(shù)據(jù)方案的百分比由4%增長至了29%,無限流量方案所占的百分比由81%下降到了63%。不過,分級方案并不限制使用方式。今年,分級方案中的每部設(shè)備的平均使用量由每月的144.3 MB增長到了每月388 MB,增長率為169%。同時,不限流量方案中的每部設(shè)備流量使用量也以83%的增長率增長,由每月391 MB增長至每月715 MB。

目前分級方案已經(jīng)取得了成效。分級方案的數(shù)量正在增長,每個方案中的流量數(shù)量也在增加。分級定價方案中的平均流量使用量是不限流量方案的一半。分級方案與不限流量方案之間帶寬消耗差距正在縮小。由于對Pandora、YouTube、Facebook和Netflix等服務(wù)的消費出現(xiàn)增長,因此移動數(shù)據(jù)流量的消費總體上是呈增長趨勢。不限流量方案促進了移動應(yīng)用的部署,增加了通過移動寬帶訪問web的流量。雖然分級定價機制可以的效的管理網(wǎng)絡(luò),但是目前仍然還不能確定分級定價機制是否會繼續(xù)促進新服務(wù)的部署和使得,因為新服務(wù)會導(dǎo)致移動數(shù)據(jù)流量繼續(xù)增長。

分級定價方案通常是為了約束那些大量使用移動數(shù)據(jù)的用戶,尤其是那1%的移動數(shù)據(jù)用戶。對移動數(shù)據(jù)流量大戶的調(diào)查發(fā)現(xiàn)這1%的移動用戶實際上是5%,因為這1%的用戶每個月都不固定。例如,針對1000名用戶的移動數(shù)據(jù)用戶群,符合條件的1%為10名用戶。但是,每個月里出現(xiàn)在這1%里的并不一直是這10名用戶,而是有50名用戶會輪流出現(xiàn)在這1%里。這里的5%指那些有可能在任何一個月或隨后的月份里加入到1%行列中的潛在用戶。這一趨勢是由移動數(shù)據(jù)應(yīng)用消費的性質(zhì)所決定的。

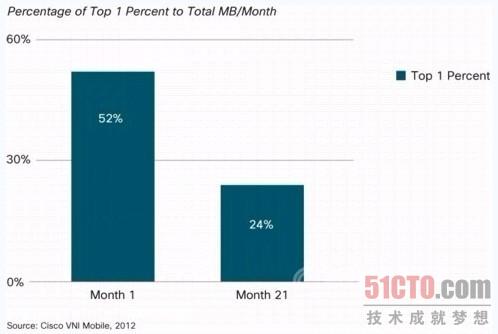

這1%的移動數(shù)據(jù)用戶平均每個月使用的流量相對于總流量是在持續(xù)下降的。在為期兩年的研究開始之初,52%的流量是由這1%生產(chǎn)的。在22個月的研究接近尾聲時,這1%產(chǎn)生的流量份額下降至僅占每月總流量的24%(圖10)。與此相似的是,在研究之初,10%的移動數(shù)據(jù)用戶產(chǎn)生的流量占每月總流量的83%,但是目前這一比例已經(jīng)下降至54%。

圖10. 1%的用戶在第21個月里產(chǎn)生的流量占每數(shù)據(jù)流量的24%,在第1個月里這一比例為52%

額外的證據(jù)表明分級定價方案可有效的約束這1%的移動用戶,增長則是由這1%以外的用戶帶來的,20%的用戶對流量增長速度的貢獻超過了1%的用戶(圖11)。

圖11. 20%的移動用戶流量增長的貢獻同比增長102%

每月流量超過2G的移動用戶比例較去年有大幅增加,在2011年年底這一比例達(dá)到了3%(圖12)。#p#

圖12. 每月流量超過5G的用戶占1% ,每月流量超過2G的用戶比例為3%

分級定價方案研究的具體細(xì)節(jié)參見附件B。

趨勢8:在數(shù)據(jù)使用方面安卓超過了蘋果

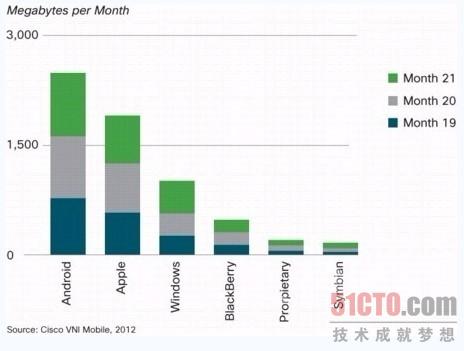

在分級定價案例研究之初,蘋果操作系統(tǒng)的數(shù)據(jù)消費量只是與其它智能手機平臺的數(shù)據(jù)消費量相當(dāng),而不是高于這些智能手機平臺。但是目前安卓設(shè)備已經(jīng)迎頭趕上,在每月每個連接數(shù)據(jù)使用方面,安卓設(shè)備的數(shù)據(jù)消費量比蘋果設(shè)備高出29%(圖13)。

圖 13. 各操作系統(tǒng)每月數(shù)據(jù)使用情況

各操作系統(tǒng)數(shù)據(jù)使用詳細(xì)情況請參見附件B。

趨勢9:(移動)物聯(lián)網(wǎng)

物體、機器或傳感器之間的蜂窩通信正在促進M2M連接的增長。這種連接正在以智能電網(wǎng)、商業(yè)和用戶監(jiān)控、庫存管理、車隊管理、醫(yī)療保健模塊等形式出現(xiàn),其主要目的是提供卓越的運營管理。M2M技術(shù)已經(jīng)開始在多個行業(yè)中被廣泛采用。由于實時信息監(jiān)控正在幫助公司部署新的視頻安全系統(tǒng)和診療系統(tǒng),幫助醫(yī)療專家遠(yuǎn)程監(jiān)控其病人的病情,帶寬密集型M2M連接開始逐漸普及。傳統(tǒng)的工具與設(shè)備,如家用工具、汽車、電表和自動售貨機等通常并不直接與蜂窩網(wǎng)絡(luò)連接,但是目前已經(jīng)開始接入網(wǎng)絡(luò)中。

M2M高帶寬應(yīng)用已經(jīng)在以下許多領(lǐng)域中成為了現(xiàn)實:

商業(yè)和用戶安全與監(jiān)控:商業(yè)安全攝像頭、針孔攝像頭和網(wǎng)絡(luò)攝像頭等視頻流正通過帶有移動接入功能的住宅或公司大門接入移動網(wǎng)絡(luò)中。

醫(yī)療保健:在醫(yī)療、福利和運動等領(lǐng)域,醫(yī)護人員正在使用接入移動網(wǎng)絡(luò)中的設(shè)備和服務(wù)以減少失誤。

庫存與車隊管理:目前Wi-Fi正在被考慮做為基于蜂窩網(wǎng)絡(luò)的車隊管理連接的輔助技術(shù)。這種管理方式能夠在野外使用蜂窩技術(shù)管理車輛,當(dāng)車輛停泊在車場和裝貨區(qū)時,其還支持成本更低、速度更快的Wi-Fi技術(shù)上傳和下載數(shù)據(jù)。

遠(yuǎn)程信息處理:隨著車載寬帶方案的推出,旅行助手、導(dǎo)航和車輛管理正在被越來越多的用戶所采用。這種方案使用一個蜂窩連接與車輛相連,然后通過Wi-Fi將這一連接分發(fā)給筆記本電腦和車輛上的其它設(shè)備。

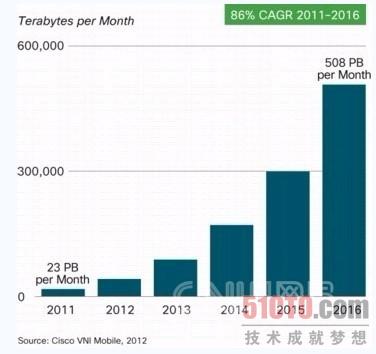

M2M功能與移動設(shè)備相似,正在從2G升級至3G和4G技術(shù)。在全球,M2M流量在2011年至2016年間將增長22倍,復(fù)合年增長率為86%。在2016年,M2M流量將達(dá)到每月508,022TB。M2M流量在2016年將占總移動數(shù)據(jù)流量的5%,較2011年年底的4%呈現(xiàn)小幅增長。在2016年,平均每個M2M模塊每月將產(chǎn)生266兆字節(jié),較2011年每月71兆字節(jié)呈現(xiàn)大幅增長(圖14)。#p#

圖14. M2M流量在2011年至2016年間將增長22倍

在M2M領(lǐng)域,亞太地區(qū)在2016年將以每月259.7拍字節(jié)的流量在流量方面***,在2011年至2016年間復(fù)合年增長率為88%。中東與非洲地區(qū)在2011年至2016年間將以復(fù)合年增長率90%的速度增長,在增速方面***。在2016年,該地區(qū)的M2M流量為每月23拍字節(jié)。

趨勢10:帶IPv6功能的移動設(shè)備

電信業(yè)正在逐漸意識到IPv4地址資源正在枯竭。IANA(互聯(lián)網(wǎng)地址編碼分配機構(gòu))在2011年2月3日已經(jīng)將***可用的IPv4資源分配出去了,這意味著我們實際上正在加速耗盡IPv4地址。在一些地區(qū),這一情況已經(jīng)出現(xiàn):亞太地區(qū)在2011年4月份已經(jīng)耗盡了其IPv4資源,而歐洲預(yù)計也將在2012年年中耗盡其IPv4資源。

隨著情況不斷惡化,思科VNI團隊已經(jīng)展開了對帶IPv6功能的移動設(shè)備的初步分析。他們旨在對帶IPv6功能的移動設(shè)備的數(shù)量進行預(yù)測,而不是預(yù)測接入由ISP配置的IPv6連接中的移動設(shè)備數(shù)據(jù),或IPv6移動數(shù)據(jù)流量。

在我們的初步研究中,我們總結(jié)了帶IPv6功能的移動設(shè)備的一個值得關(guān)注的潛在趨勢。考慮到新一代設(shè)備正在支持移動網(wǎng)絡(luò)使用量和數(shù)據(jù)流量增長,我們預(yù)測,到2016年,71%的智能手機和平板電腦(16億部)將帶IPv6功能(比2011年的2.4億部增長了38%)。這一數(shù)據(jù)是基于將有更多的設(shè)備通過操作系統(tǒng)(安卓、iOS、塞班、下一代RIM和WindowsPhone)具備IPv6功能的預(yù)測,以及對這類移動網(wǎng)絡(luò)基礎(chǔ)設(shè)施的評估,因為已經(jīng)有設(shè)備具備了接入(3.5G或更高的)能力。

圖15. 到2016年,全球帶IPv6能力的智能手機和平板電腦將達(dá)到16億部

通過對移動設(shè)備進行更深入的研究,我們預(yù)測到2016年,全球39%的移動設(shè)備將具備IPv6功能,這一比例比2011的10%有大幅提高。盡管由于低水平應(yīng)用需求(例如,非智能手機)的緣故,某些特定設(shè)備可能不具備IPv6功能,但是帶有高速連接功能的筆記本電腦等設(shè)備將擁有很大的潛力,因為通常筆記本電腦在連接移動網(wǎng)絡(luò)基礎(chǔ)設(shè)施時默認(rèn)擁有IPv6功能。

圖16. 到2016年,全球帶IPv6功能的移動設(shè)備將達(dá)到40億部

在各地區(qū)對新一代帶IPv6功能的移動設(shè)備的偏好中,亞太***,在2016年將達(dá)到6.89億部。考慮到亞太地區(qū)的IPv4資源已經(jīng)耗盡,這表明支持與需求趨勢已經(jīng)達(dá)成了共識,這一共識可能將對該地區(qū)的IPv6部署產(chǎn)生獨特的影響。

盡管初步分析只是對潛在的可能性進行了研究,但是其并不能預(yù)測用戶或ISP將在哪個時間節(jié)點上共同積極主動的部署IPv6連接,或是替代IPv4連接。不過,諸如新一代移動設(shè)備、豐富的媒體應(yīng)用和內(nèi)容可獲得性等主要指標(biāo)暗示移動網(wǎng)絡(luò)中的移動設(shè)備正在為基于IPv6協(xié)議的互聯(lián)網(wǎng)通信做準(zhǔn)備。

思科VNI團隊將繼續(xù)對IPv6進行分析,并將在2012年6月份的視覺化網(wǎng)絡(luò)指數(shù)中進行更新,其中將包括固定和無線設(shè)備以及IP流量。#p#

總結(jié)

移動數(shù)據(jù)服務(wù)已經(jīng)走上正軌,并且成為了許多網(wǎng)絡(luò)用戶的必需品。移動語音服務(wù)仍然被大多數(shù)人認(rèn)為是必需品,移動數(shù)據(jù)、視頻和電視服務(wù)正在快速成為用戶生活中的重要組成部分。隨著移動數(shù)據(jù)服務(wù)在消費領(lǐng)域和企業(yè)領(lǐng)域中被廣泛使用,其在發(fā)達(dá)地區(qū)市場和新興市場中均給我們留下了深刻印象,移動性已經(jīng)被證明是一場變革。移動用戶正在快速增長,數(shù)據(jù)和視頻帶來的帶寬需求也在增長之中。移動M2M連接也在持續(xù)增加。盡管在全球許多國家中宏觀經(jīng)濟情況還存在著許多不確定性,但是未來五年移動視頻應(yīng)用將會持續(xù)增長。回程能力必須增加,這樣一來,移動寬帶、數(shù)據(jù)訪問和視頻服務(wù)能夠有效支持消費者的使用趨勢,同時保持移動基礎(chǔ)設(shè)施成本在可控范圍之內(nèi)。

部署新一代移動網(wǎng)絡(luò)需要更高的服務(wù)可移植性和互操作性。隨著移動和便攜設(shè)備數(shù)量的不斷增長,對允許這些設(shè)備接入的網(wǎng)絡(luò)存在著迫切的需求,網(wǎng)絡(luò)將可提供更高的計算能力,同時實時傳輸視頻和多媒體的能力也將得到提升。這一開放性將拓展可被共享的應(yīng)用與服務(wù)的范圍,強化移動寬帶使用體驗。無線接入的普及將增加訪問和依賴移動網(wǎng)絡(luò)的用戶數(shù)量,同時要求每比特成本更低,產(chǎn)生的經(jīng)濟效益更大。

隨著新型廣告、媒體與內(nèi)容合作關(guān)系、包括M2M在內(nèi)的移動服務(wù)、實時游戲、增強現(xiàn)實的出現(xiàn),涌出了許多新商業(yè)模式,同時服務(wù)提供商和視頻服務(wù)提供商需要開發(fā)出一種能夠互惠互利的模式。隨著移動運營商、內(nèi)容提供商、應(yīng)用開發(fā)商等尋求將流經(jīng)移動網(wǎng)絡(luò)的視頻流量傾向化,預(yù)計新的合作關(guān)系、生態(tài)系統(tǒng)和戰(zhàn)略整合將出現(xiàn)。在增加基礎(chǔ)設(shè)施資金開支的同時,運營商還面臨著如何有效傾向化視頻流量的挑戰(zhàn)。他們必須變得更加靈活,具備能夠快速為Web 3.0用戶調(diào)整路線、提供創(chuàng)新服務(wù)的能力。盡管在一個純粹中立的運營商管理程序和業(yè)務(wù)模式正在制訂之中,但是用戶對更高質(zhì)量和速度的需求并未得滿足。隨著無線技術(shù)致力于提供以往只有有線網(wǎng)絡(luò)才能提供的體驗,未來幾年對于正在規(guī)劃今后網(wǎng)絡(luò)部署的運營商和服務(wù)提供商來說非常關(guān)鍵。新的網(wǎng)絡(luò)可促進開發(fā)出適應(yīng)性更強的平臺,而新的平臺上將部署大量具備移動接入功能的新設(shè)備和應(yīng)用。

附件A:思科VNI全球移動數(shù)據(jù)流量預(yù)測

表5為思科VNI全球移動數(shù)據(jù)流量預(yù)測的詳細(xì)數(shù)據(jù)。便攜設(shè)備種類包括帶移動數(shù)據(jù)卡的筆記本電腦、USB貓,以及內(nèi)置蜂窩連接的其它便攜設(shè)備。

表5. 2011年至2016年全球移動數(shù)據(jù)流量

來源: Cisco, 2012

思科VNI全球移動數(shù)據(jù)流量預(yù)測以Informa Telecoms and Media公司、Strategy Analytics公司、Infonetics公司、Ovum公司、Gartner公司、IDC公司、Dell'Oro公司、Synergy公司、ACG Research公司、尼爾森公司、comScore公司、Arbitron Mobile公司、Maravedis公司和ITU(國際電信聯(lián)盟)公布的數(shù)據(jù)為依據(jù)進行研究。#p#

附件B:關(guān)于移動數(shù)據(jù)分級定價機制初步影響的案例研究

分級方案和移動數(shù)據(jù)流量增長

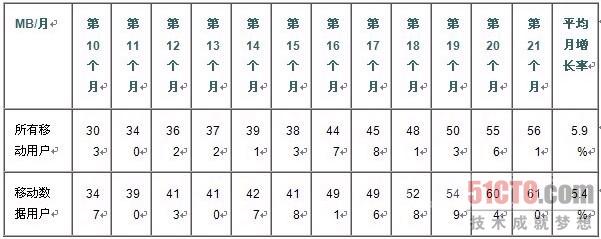

分級定價機制的影響將逐步顯現(xiàn)出來。每名用戶的移動數(shù)據(jù)流量平均每月增長5.4%(表6).

表6. 每名用戶的移動數(shù)據(jù)流量平均每月增長5%

來源: Cisco, 2012

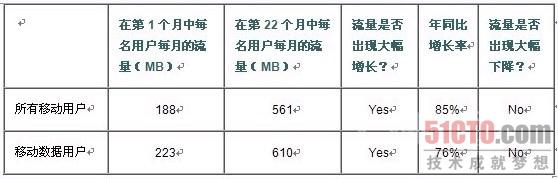

在第22個月中,每月流量達(dá)百萬字節(jié)的用戶所生產(chǎn)流量明顯高于第1個月(表7)。在所有移動套餐和移動數(shù)據(jù)套餐的比較中,每月流量達(dá)百萬字節(jié)的用戶的流量增長率相同。盡管分級定價機制有可能將緩解移動數(shù)據(jù)的高速增長,但是采集到的數(shù)據(jù)顯示,分級定價機制對每名用戶的移動數(shù)據(jù)流量增長并沒有什么太大的影響。

表 7. 在引入分級定價機制后移動用戶產(chǎn)生了更多的流量,增長率也沒有放緩

來源: Cisco, 2012

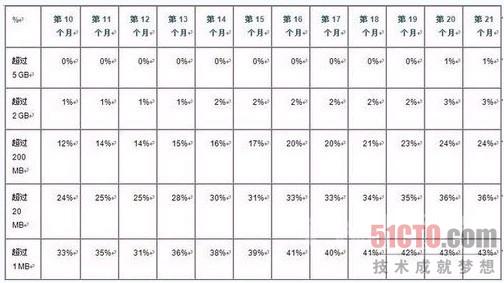

研究過程中發(fā)現(xiàn)每月流量超過2 GB的移動數(shù)據(jù)用戶數(shù)量翻了三倍,每月流量超過200 MB的用戶百分比翻了二倍,由12%增長至24%(表8)。

表8. 每月流量超過5 GB的移動數(shù)據(jù)用戶占1%

來源: Cisco, 2012

數(shù)據(jù)使用量的快速增長為那些僅根據(jù)使用量進行分級定價的服務(wù)提供商提出了一個挑戰(zhàn)。移動數(shù)據(jù)流量上限遠(yuǎn)遠(yuǎn)落后使用量可能會為市場競爭者帶來機會。出于這一原因,許多服務(wù)提供商對數(shù)據(jù)流量套餐進行了更為細(xì)致的分級,如對網(wǎng)絡(luò)共享和熱點功能進行單獨收費。這類套餐針對的是那些流量不超過上限的用戶,而流量貨幣化針對的是那些大量流量用戶。

操作系統(tǒng)產(chǎn)生的移動數(shù)據(jù)流量

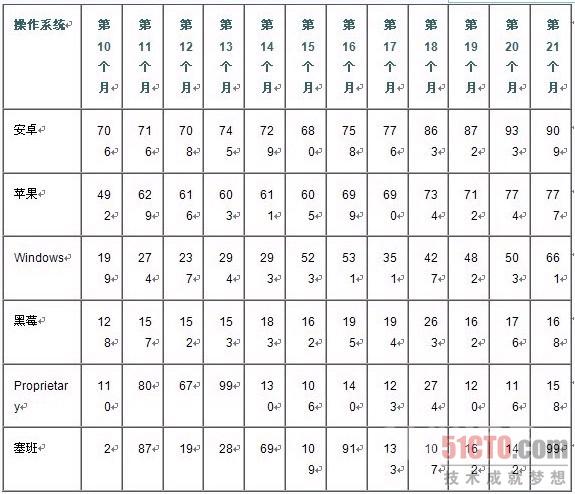

盡管分級定價方案的影響很明顯,但是對于流量套餐和不限流量套餐來說,每個連接平均消費量都在持續(xù)增長。在流量套餐和不限流量套餐中,安卓設(shè)備和蘋果設(shè)備都是杰出的帶寬促進者。在流量套餐和不限流量套餐中,安卓設(shè)備平均每月消耗百萬字節(jié)的流量,其流量使用量超過了蘋果設(shè)備和使用其它移動操作系統(tǒng)的設(shè)備(表9和10)。#p#

附件B:關(guān)于移動數(shù)據(jù)分級定價機制初步影響的案例研究

分級方案和移動數(shù)據(jù)流量增長

分級定價機制的影響將逐步顯現(xiàn)出來。每名用戶的移動數(shù)據(jù)流量平均每月增長5.4%(表6).

表6. 每名用戶的移動數(shù)據(jù)流量平均每月增長5%

來源: Cisco, 2012

在第22個月中,每月流量達(dá)百萬字節(jié)的用戶所生產(chǎn)流量明顯高于第1個月(表7)。在所有移動套餐和移動數(shù)據(jù)套餐的比較中,每月流量達(dá)百萬字節(jié)的用戶的流量增長率相同。盡管分級定價機制有可能將緩解移動數(shù)據(jù)的高速增長,但是采集到的數(shù)據(jù)顯示,分級定價機制對每名用戶的移動數(shù)據(jù)流量增長并沒有什么太大的影響。

表 7. 在引入分級定價機制后移動用戶產(chǎn)生了更多的流量,增長率也沒有放緩

來源: Cisco, 2012

研究過程中發(fā)現(xiàn)每月流量超過2 GB的移動數(shù)據(jù)用戶數(shù)量翻了三倍,每月流量超過200 MB的用戶百分比翻了二倍,由12%增長至24%(表8)。

表8. 每月流量超過5 GB的移動數(shù)據(jù)用戶占1%

來源: Cisco, 2012

數(shù)據(jù)使用量的快速增長為那些僅根據(jù)使用量進行分級定價的服務(wù)提供商提出了一個挑戰(zhàn)。移動數(shù)據(jù)流量上限遠(yuǎn)遠(yuǎn)落后使用量可能會為市場競爭者帶來機會。出于這一原因,許多服務(wù)提供商對數(shù)據(jù)流量套餐進行了更為細(xì)致的分級,如對網(wǎng)絡(luò)共享和熱點功能進行單獨收費。這類套餐針對的是那些流量不超過上限的用戶,而流量貨幣化針對的是那些大量流量用戶。

操作系統(tǒng)產(chǎn)生的移動數(shù)據(jù)流量

盡管分級定價方案的影響很明顯,但是對于流量套餐和不限流量套餐來說,每個連接平均消費量都在持續(xù)增長。在流量套餐和不限流量套餐中,安卓設(shè)備和蘋果設(shè)備都是杰出的帶寬促進者。在流量套餐和不限流量套餐中,安卓設(shè)備平均每月消耗百萬字節(jié)的流量,其流量使用量超過了蘋果設(shè)備和使用其它移動操作系統(tǒng)的設(shè)備(表9和10)。#p#

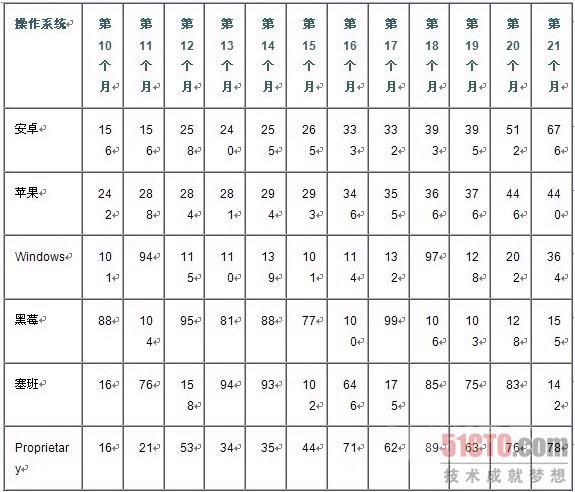

表 9. 在不限流量套餐中,各操作系統(tǒng)每月流量使用情況(MB)

來源: Cisco, 2012

表10. 在流量套餐中,各操作系統(tǒng)每月流量使用情況(MB)

來源: Cisco, 2012

1%的移動數(shù)據(jù)流量用戶的變化情況

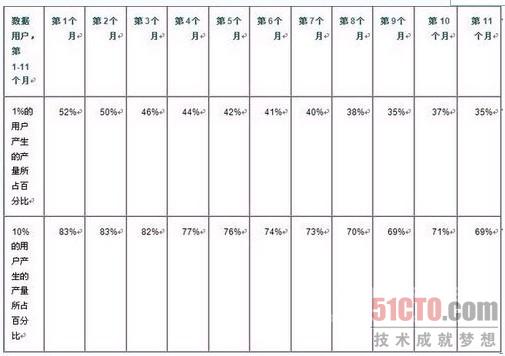

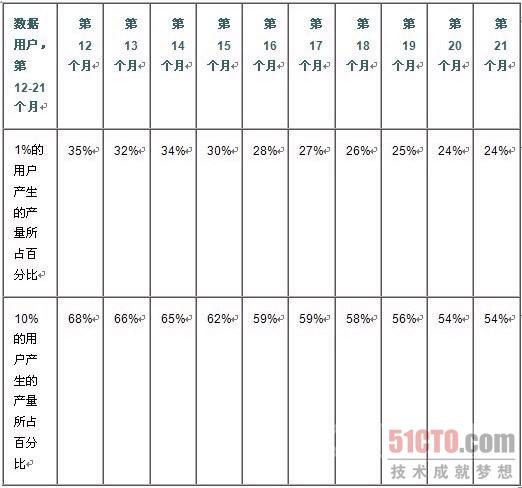

與固定寬帶一樣,1%的移動數(shù)據(jù)用戶對移動數(shù)據(jù)流量的不平衡負(fù)有責(zé)任。不過,本研究的數(shù)據(jù)顯示,這一不平衡隨著時間的推移將越來越不明顯。在22個月的時間里,這1%的用戶生產(chǎn)的流量所占比例從52%下降至了24%(表11和12)。#p#

表11. 第1個月到第11個月,大流量用戶產(chǎn)生的流量所占百分比

來源: Cisco, 2012

表12. 第12個月到第21個月,大流量用戶產(chǎn)生的流量所占百分比

來源: Cisco, 2012

盡管大流量用戶的流量共享可能正在下降,但是他們的流量還在繼續(xù)增長(表13)

表 13. 大流量用戶每月平均流量(MB)

來源: Cisco, 2012

與不限流量套餐相比,流量套餐降低了每月數(shù)據(jù)消費量。不過,總體監(jiān)測表明,幾乎沒有跡象顯示增長正在放緩。流量套餐看起來并沒有立即對整體移動數(shù)據(jù)流量產(chǎn)生影響。

【編輯推薦】