移動應用軟件成長空間大 盈利模式是最大風險

ChinaVenture投中集團旗下金融數據產品CVSource統計顯示,國內移動互聯網行業去年全年共有59家移動互聯網企業獲得風險投資,已披露融資規模達4.7億美元;今年截至目前,已有應用匯、易手幫、指點傳媒等6家移動互聯網企業獲得投資,已披露投資額達到2,770萬美元。由于目前國內移動互聯網的細分領域中,移動應用軟件領域由于還處于初期階段,整體行業格局尚未成型,因此該領域存在大量投資機會,而業內普遍將游戲類應用定位為目前最具投資價值的應用類型。

上游產業格局已定 移動應用軟件行業成長空間巨大

移動互聯網(Mobile Internet,簡稱MI)就是將移動通信和互聯網兩種技術相結合,旨在滿足用戶在任何時候、任何地點,以任何方式獲取并處理信息需求的一種新興產業,被認為是未來互聯網的主要發展方向。

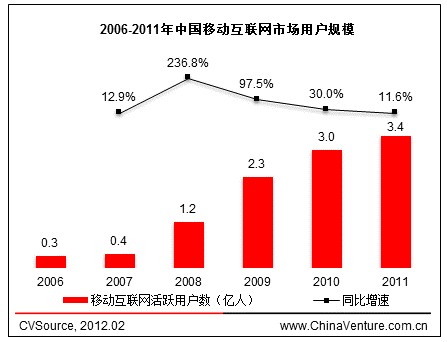

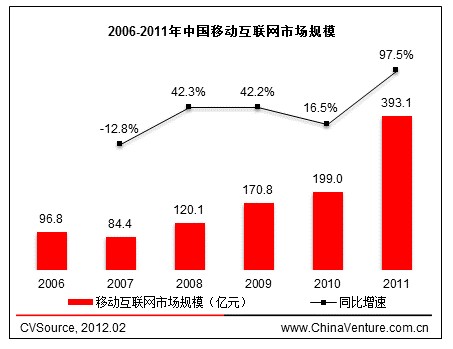

近年來我國移動互聯網行業發展迅速,根據ChinaVenture 投中集團旗下金融數據產品CVSource掌握的數據,自2006年起,我國移動互聯網活躍用戶數以每年61.2%的復合增長率迅速增長,至2011年底已達到約3.4億;然而我國的移動互聯網市場規模同期年復合增長率僅為32.4%(但依然遠高于GDP增速),到2011年整體市場規模約為393.1億元,人均年消費僅116.3元,遠低于該行業已成熟國家的平均水平(見圖1、2)。

圖1 2006-2011年中國移動互聯網市場用戶規模

圖2 2006-2011年中國移動互聯網市場規模

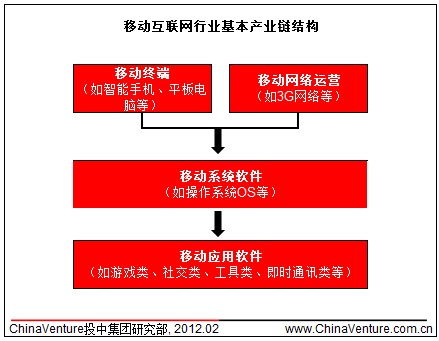

從移動互聯網的細分領域來看,由于移動終端層(如智能手機、平板電腦、電紙書/MID等)基本被幾大國際巨頭壟斷,技術及專利壁壘較高,且該領域競爭已相當充分,因此短期內較難有投資空間。同樣,移動終端操作系統(Operating System,簡稱OS)也基本上被Apple、Google、Microsoft等幾大國際巨頭所壟斷,盡管目前國內有小米科技、風靈創景(點心)、樂蛙科技等多家企業以移動OS開發為業務方向,但其基本上還是以Google的Android系統為基礎做深度定制,中長期面臨一定的知識產權風險。

由于目前國內移動互聯網的細分領域中,移動應用軟件領域由于還處于初期階段,整體行業格局尚未成型,因此存在著大量的投資機會。如果說2011年是中國移動應用軟件行業的“布局年”,那么2012年可謂是“戰略決勝年”。 各大互聯網公司都不斷在移動應用軟件領域加大投入,進行“跑馬圈地”,新入創業型公司也希望能夠從中分得一塊蛋糕(見圖3)。

圖3 移動互聯網行業基本產業鏈結構

#p#

游戲類應用凸顯投資價值 即時通訊類市場基本飽和

就我國移動應用軟件再細分領域來看,結合ChinaVenture投中集團對該領域專業投資人的調研結果顯示,約有35.7%的投資人認為游戲類應用是目前最有投資價值的應用類型,工具類應用以28.6%排名第二,社交類應用以14.3%位列第三,即時通訊類應用以及其他類型應用分別為7.1%、 14.3%。

游戲類應用目前市場規模巨大,增長性良好,市場份額劃分尚未定型,因此較有投資價值;但同時能否持續創新、不斷推出受歡迎的游戲則是該類型企業成功與否的關鍵因素。此外,其他幾種類型應用所面臨的問題相同,盈利模式是否優秀也是游戲企業能否成功的重要因素之一。目前,涉足該類應用的企業較多,并且產品質量與運營水平參差不齊,國內相對成功的案例較少;而整體盈利模式也處于摸索階段,主要還是以付費下載、道具增值及植入式廣告為主,模式相對簡單,并未充分發揮出移動互聯網移動化、交互化、位置化及社區化等特性。目前,國內相對成熟的企業包括木瓜移動、涂鴉移動、頑石互動等,均已獲得風險投資(見表1)。

工具類應用(如導航、天氣、酒店航班信息、金融理財等)也較有投資價值。相對其他幾種類型應用來說,工具類應用涵蓋范圍較廣,并且有一定技術壁壘,同時互聯網背景企業與純移動互聯網企業發展方向各不相同,直接競爭情況較少。目前,國內該領域的企業墨跡風云、騰瑞萬里、傲天匯金等已獲得風險投資。

由于投資周期相對較長,短期內較難獲得投資回報,社交類應用總體排名較為靠后。但由于人際社交關系相對較為穩定,社交類應用在提高用戶黏度占據一定優勢。因此如何形成差異化競爭優勢是該類應用的關鍵之一,一旦積累到一定用戶數量,后期規模的發展將會越來越快。同時對于新入企業來說,社交類應用也是企業必備的應用之一。目前正在準備IPO的Facebook是該領域最大的成功案例,但移動互聯網企業在參照其發展模式的同時更應該結合移動的特性,以發揮移動互聯網優勢。目前,國內該領域的企業友加、翻客等已獲得風險投資。

表1 近年來獲得風險投資的典型移動互聯網應用軟件開發企業

對于即時通訊類應用來說,由于目前行業格局已經基本穩定且競爭較為激烈,因此短期內投資機會較少。但能夠較好地利用移動特性的應用比如O2O模式(Online to Offline),在未來也具備較好的投資價值。

Android平臺更具優勢 互聯網背景非決定性因素

從具體開發平臺來看,跨平臺的應用最具投資價值。然而對于初創企業來說,專注于Android平臺的應用開發將會是較好的選擇。目前國內Android 智能手機用戶量巨大,且增長性較好,根據公開數據顯示,目前國內智能手機用戶保有量為2.23億,其中Android系統占比達到47.3%,IOS為 11.7%;同時安卓應用商店以開放、免費為主的模式給用戶帶來了更多的選擇,因此在Android平臺上開發應用,對于用戶規模的發展較為有利。然而,由于Android智能手機標準不統一,不同機型差異較大,安卓應用商店參差不齊,因此在用戶體驗上較難做到完善。另外,開放、免費為主的模式對于開發者來說也頗具挑戰,如不能及時探索出盈利模式,或是短期內積累一定用戶規模從而獲得資本的青睞,該平臺企業將較難生存。

相對而言,IOS 平臺標準統一且用戶體驗及口碑較好,同時選擇收費下載的模式一定程度上能夠緩解企業的資金壓力;但市場空間相對較小,同平臺上競爭相對較為激烈,企業面臨的風險較Android平臺更大。此外,盡管進入移動互聯網領域時間較短,但基于桌面系統的統治地位,并于曾經的手機巨頭Nokia結盟,Microsoft的WP(Windows Phone)平臺后期的潛力巨大,立足于該平臺的企業長期投資價值看好。

針對進入移動應用軟件領域的企業是否應該具備互聯網背景,接受ChinaVenture投中集團分析師調研的該領域投資人都認為,有無互聯網背景并不重要,企業成功與否關鍵取決于團隊及具體項目。如果是開發分類、垂直類網站的移動應用,則其互聯網基因就具備一定優勢;而如果是游戲等其他類型的應用,那互聯網背景就未必會有優勢,甚至可能會受制于經驗而難以接受新理念。由此可見,“差異化”將成為這兩種類型的企業成功的關鍵。

從絕對實力上看,互聯網企業的移動策略發展速度很快,部分應用的用戶數量已經到達千萬級,而移動互聯網企業多是剛剛創業不久,缺少積累,容易受到大型互聯網企業擠壓。本質上講,移動互聯網可以說是互聯網的延伸,互聯網背景企業更有經驗。隨著傳統互聯網巨頭對移動互聯網的重視程度逐漸加大,他們在資金、人員、品牌、內容等方面有很大的優勢。

對于移動互聯網企業來說,優勢更加體現在“專注、創新、靈活”。由于移動應用領域,包括整個移動互聯網行業尚處于發展初期,新的模式不斷涌現,互聯網企業通常較難及時更改前期戰略規劃;相反,移動互聯網企業由于相對更加專業專注,因此能夠適時更新商業模式。

例如,小米科技是國內最早推出即時通訊類應用米聊,然而隨著后期騰訊對該領域的介入,并充分發揮其在互聯網即時通訊領域的壟斷地位,其旗下即時通訊類應用微信的用戶規模迅速超越米聊。在這種背景下,小米科技開始改變商業模式,將米聊的定位由純即時通訊類應用向社交類應用轉型。

用戶數、成長性為估值關鍵 盈利模式是最大風險

對于移動應用軟件領域企業的估值來說,根據企業所處的時期階段不同,估值范圍以及衡量標準也不盡相同。總體上看,考慮到移動互聯網概念相對較新,整個行業正處于初創期,因此用戶數,包括累計用戶數、日活躍用戶、月活躍用戶、每日新增、用戶ARPU(Average revenue per user,即每用戶平均收入)以及成長性(市場潛力)成為衡量企業投資價值的關鍵因素;此外,良好的商業模式(能否為用戶創造價值)盡管也很重要,但在估值時卻位居參考標準之末。無論一個商業模式是否優秀,該模式的市場空間都將起到決定作用:優秀的模式成功如果市場空間有限,那最終投資的價值就不會很大; 而相對簡單的模式如果發展空間很大,那如何在有限的時間內獲得盡可能多的用戶規模就成為該類企業投資價值的關鍵衡量因素。

風險方面,就現階段而言,業內未有清晰的盈利模式、缺乏成功案例是移動應用軟件領域投資的最主要風險,用戶對于應用的接受度不確定性較大。目前移動應用軟件領域的廣告、游戲、電商這三種盈利模式的市場都還比較小,因此絕大多數公司距離大幅盈利還要走很長的路。其次,政策也是重要的風險之一,例如運營商的策略(資費、帶寬、定位服務的開放),監管限制(牌照、準入證等)。第三,互聯網巨頭的潛在競爭也是很重要的風險因素之一,隨著傳統互聯網巨頭對移動互聯網的逐漸開始重視,其在資金、人員、品牌、內容等方面的優勢對創業型公司生存造成巨大威脅。第四,團隊執行能力也是較為重要的風險因素之一,創業團隊對于企業發展的戰略定位是否正確,能否走好每一步,決定了整個投資是否成功。最后,移動應用軟件領域還面臨著于互聯網行業常見的模仿抄襲現象,從而迫使好產品要在引發人大量抄襲之前,就必須獲得足夠多的用戶、樹立品牌優勢。