物聯網平臺真的沒有盈利模式嗎?

隨著物聯網熱潮不斷涌起,物聯網平臺也成為萬眾矚目的焦點。然而,在物聯網全面爆發之前,物聯網平臺到底是怎樣的一個存在?它真的可以幫助企業數字化轉型,實現顛覆式的商業模式構建嗎?物聯網平臺目前的真正價值到底是什么?

物聯網平臺“戰場”暗流涌動

物聯網(IoT)并不是一項新技術,而是已有技術在新情景和新用例中的應用,這已是不必多說的事實。然而,物聯網平臺卻成了兵家必爭之地。在過去的一兩年中,物聯網平臺“戰場”可謂硝煙四起,傳統IT企業、通信運營商、通信設備商、互聯網企業、工業方案提供商、新型創業公司等多股勢力如雨后春筍般紛紛涌入。

在經過井噴期的熱鬧,平臺沉淀進入下半場盤整,物聯網平臺基于IaaS(基礎設施即服務)、PaaS(平臺即服務)、SaaS(軟件即服務)三種云計算服務模型,逐步完善了其功能體系,即ICP(基礎設施云服務平臺)、CMP(連接管理)、DMP(設備管理平臺)、AEP(應用使能平臺)、BAP(業務分析平臺)等。平臺整合、玩家洗牌、分門別類后的平臺商看似各安天命,實則是暗流涌動!

作為物聯網產業鏈關鍵環節,物聯網平臺具有重要作用,未來AEP市場規模超過CMP和DMP。根據Nokia預測,2025年整個物聯網產業產值將達到4000億歐元,其中除去應用分析平臺,物聯網平臺市場占整個物聯網市場12.5%,即DMP+CMP+AEP平臺市場加起來超過500億歐元。根據First Analysis預測,到2024年,AEP平臺市場占比將在三類平臺市場總和中達到53%。

《物聯網平臺市場報告2018-2023》揭示,隨著越來越多的企業將“轉型成為一家物聯網數據驅動的公司”作為企業的高優先級戰略,物聯網平臺市場將在2018年加速發展。

從數據來看,從2018年到2023年,物聯網平臺領域的軟件和服務支出預計將以每年39%的年復合增長率高速增長,到2023年,物聯網平臺領域的年度支出將超過220億美元。

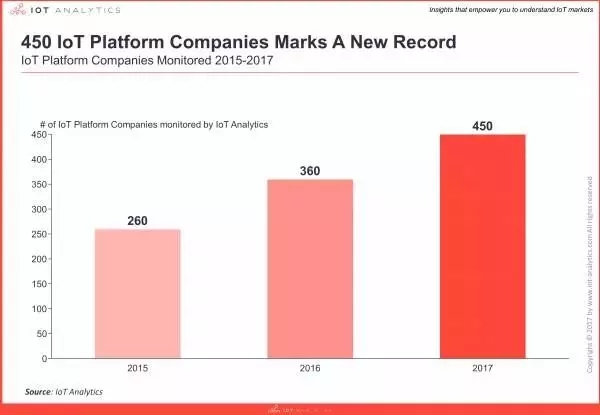

波士頓咨詢報告顯示,當前共計有超過400家物聯網平臺商。其中,大型企業級軟件及服務公司和IoT初創公司占據***比例(分別占市場份額的22%和32%);此外,工業方案提供商(約占市場份額18%)為了改變其以硬件為主的商業模式,也試圖轉型成為物聯網平臺商;互聯網及通訊運營商則占據了物聯網平臺市場的剩余份額。

物聯網平臺到底是什么“鬼”?

基于平臺供應商數量眾多的現實,大多數的供應商只能提供平臺能力的一部分。實際上,這類公司并不能稱為物聯網平臺提供商。如果僅僅提供連接管理或者應用使能這類簡單功能,那么只能被稱為連接管理平臺或者應用使能平臺,而不能稱為綜合性物聯網平臺。畢竟“平臺”這一詞的定義太過寬泛,而且被濫用,往往讓用戶困惑不已。

Gartenr報告中描述到,物聯網(IoT)平臺是一種軟件,它扮演著“物”與IT系統和業務流程之間的中介角色,促使企業引入具有潛在變革性的數字業務創新能力,為實現以資產為中心的業務解決方案提供了中間件基礎,并且是以靈活的方式管理多個物聯網應用程序。

IoT Analytics認為IoT平臺架構由8個部分組成,具體包括:連接和規范化、設備管理、數據庫、流程和反饋管理、分析、數據可視化、附屬工具,以及外部接口。

在復雜的技術以及高大上而拗口的名詞面前,相信用戶認為,物聯網平臺到底是什么并沒有那么不重要,重要的是它能夠帶來什么樣的價值?

因為,物聯網平臺并沒有一個標準的定義,就如物聯網并不是一項新技術,而是已有技術在新情景和新用例中的應用。每一個行業巨頭都可以根據自己的業務特點,整合業務和產品線,抽離共性技術、業務流程等重組出一個“業務平臺”,并稱之為物聯網平臺。例如,系統服務/軟件廠商通過開放開發工具、API來搭建一個AEP平臺;工業巨頭將某一細分領域的Kown-how數字化并封裝成一套解決方案,便能夠提供一個工業互聯網平臺。

當然,一個平臺的構建并沒有說的那么簡單,它是一個系統的工程,需要上下游的資源整合優化,以及根據業務需求和頂層規劃進行有邏輯的重組,而不是簡簡單單的疊加。