IDC預計2013年亞洲公有云支出將增長50%,達75億美元

IDC亞太區今日消息,本地區企業信息高管們將增加企業對公有云服務和技術的支出,支出增長將達 50%,總支出將高達 75 億美元;他們對于要采用的云服務模式以及云端服務負荷的要求也將更為明確。

這是 IDC 針對亞太區(不含日本)終端用戶云服務利用情況及利用計劃所做的第五次年度調查的主要發現。

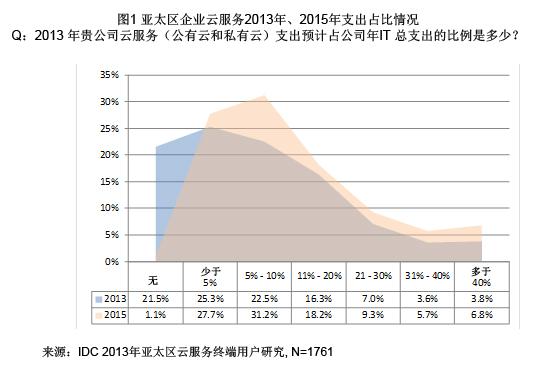

39% 的受訪者表示,他們 2013 年對各類云技術和服務的支出將占其 IT 總預算的 5%-30% 之間,還有 7% 的受訪者表示,其上述支出將占其 IT 總預算的 30%-40%。

2015 年云支出占 IT 總支出的份額仍將增加。值得注意的是,表示 2013 年不會針對云服務及云技術安排預算的受訪者占 22%,而表示 2015 年不會針對云技術及服務安排預算的受訪者則大大減少,僅占 1%。

IDC 亞太區負責云服務研究的助理副總裁 Chris Morris 表示:“本地區內各國用戶對轉向云服務的態度各不相同,而云服務部署情況也有差異。中國用戶對在企業內部部署私有云的支出意向顯而易見,而新加坡和澳大利亞的支出則會分別投入公有云、私有云和托管私有云,他們希望在 2015 年之前建立一個混合云環境。”

“事實上,中國企業對于云服務態度的轉變是顯而易見的。我們從中國地區的用戶研究發現,企業用戶在工作負載從傳統模式轉移到云模式方面表現出十分明顯的傾向性,內部部署私有云和公有云模式仍是選擇重點;但從2013年到2015年的工作負載轉移偏好來看,用戶對于托管私有云模式的偏好程度提升超過12.5倍。用戶對于新興云模式(如托管私有云、虛擬私有云等)接受度的大幅提高無疑將驅動未來中國云服務市場進一步繁榮,并迸發出全新的商業機會,”IDC中國服務研究部分析師楊嵐欽說。

本次最新調研還表明,云服務和云技術部署的發展將使企業能將更多關鍵工作負荷遷移到云端。

Morris 補充道:“隨著擁有可靠 IT 服務管理流程的供應商能提供的托管私有云解決方案數量的日漸增多,上述服務需求的增加速度也超出其他云服務需求。調研還表明,企業信息高管們目前也認識到,云解決方案不僅關乎運營成本的顯著增加,而且還關乎項目的前期投入。通常這些會占到云項目總支出的 10%-20%。”另外還要涉及服務類別的選擇,業務主管對這種影響的感受會更深。

Morris 發現,業務主管們現在對云支出的貢獻最高可達 50% ,他們更關注業務服務的交付以及技術為業務所做的貢獻,而不是技術本身。“對于以往曾依靠專業技術獲得競爭優勢的系統集成商或者增值經銷商而言,這就像一記警鐘。”

購買行為的不斷改變也給傳統市場的規模帶來改變。IDC 注意到,隨著云服務可靠性的日益提高,IT 外包和托管服務市場也在被不斷蠶食。

軟硬件廠商也在部署其市場戰略,現在他們最大的客戶群是云服務提供商,而不是五年前的企業客戶,云服務提供商們現在正對新的商業模式提出要求。能否成功適應這樣的新環境,對所有軟硬件廠商都將是一個考驗。

IDC亞太區云服務終端用戶研究項目于 2013 年 4 月在亞太區 13 個國家展開。調研樣本總數為 1761。